25. Линейное программирование. Каноническая форма.

Любую задачу линейного программирования можно свести к некоторой стандартной форме с ограничениями, записанными в виде уравнений. Это достигается путем введения свободных переменных во все ограничения. Свободная переменная учитывает разницу между правой и левой частями неравенства.

Пусть

xn+1- дополнительная переменная,

которая численно равна

xn+2-

дополнительная переменная, которая

численно равна

![]()

xn+m-

дополнительная переменная, которая

численно равна

![]()

В результате получаем новую систему ограничений:

Целевая функция будет иметь вид

max F(x1,x2,...,xn)=max(c1x1+c2x2+...+cnxn+0*xn+1+0*xn+2+...+0*xn+m)

Или в матричной форме:

maxF(x)=max(c'x) |

(5) |

при условии AX1+BX2=P0, X1>=0, X2>=0,

где X1 - вектор первоначальных переменных , X2 - вектор свободных переменных;

B

- единичная матрица m x m.

Отметим некоторые свойства, касающиеся системы ограничений:

1) уравнения линейно независимы, если ни одно из них не может быть получено из остальных путем алгебраических преобразований, т.е. никакие из них не являются следствием остальных;

2) если число независимых уравнений больше числа переменных, то такая система не имеет решения и называется несовместимой;

3) если число независимых уравнений равно числу переменных, то такая система имеет единственное решение, которое либо оптимально, если все компоненты положительны, либо недопустимо, если хотя бы одна из компонент отрицательна;

4) если удается найти множество неотрицательных значений , которое является решением системы m линейных уравнений с n+m неизвестными, то такое решение называют базисным, а ненулевые переменные - базисными переменными.

26. Линейное программирование. Метод полного исключения.

Пусть имеется система ограничений в виде

![]()

Перепишем данную систему уравнений в матричной форме: AX=A0, и Ap=[A,A0], где Ap- расширенная матрица.

Одну из строк расширенной матрицы умножают на число, отличное от нуля.

Из каждой строки расширенной матрицы (Ap) вычитают данную строку (из п.1) . Каждое такое преобразование называется преобразованием Гаусса. В результате получаем новую систему линейных уравнений, эквивалентную исходной.

Рассмотрим более подробно метод полного исключения.

1. Среди элементов матрицы A выбирают произвольный элемент, отличный от нуля. Этот элемент называют направляющим элементом шага. Строку и столбец, содержащие направляющий элемент, называют направляющей строкой и направляющим столбцом данного преобразования.

2. Все элементы направляющей строки расширенной матрицы (Ap) делят на направляющий элемент. В результате получают направляющую строку с направляющим элементом, равным единице. Далее из каждой строки матрицы вычитают новую направляющую строку, умноженную на элемент, который расположен на пересечении строки и направляющего столбца. Итак, пусть исходная система уравнений имеет вид

Возьмем в качестве направляющей строки вторую строку, в качестве направляющего столбца второй столбец, тогда направляющий элемент будет x2 (коэффициент при нем равен a22 ). Разделим направляющую строку на этот коэффициент и перепишем вновь полученную систему ограничений:

Далее умножаем направляющую строку поочередно на элементы, стоящие в направляющем столбце преобразуемого уравнения, и результат вычитаем из соответствующего уравнения. Иными словами, вначале умножаем направляющую строку на a12 и вычтем полученный результат из первого уравнения. Далее направляющую строку умножим на a32 и вычтем из третьего уравнения и т. д. до последнего m-го уравнения. Получим новую систему:

Матрицу, в которую преобразовалась расширенная матрица Ap после первого шага, обозначим Ap(1). В полученной матрице все элементы направляющего столбца, отличные от направляющего элемента, стали равными нулю. Совокупность элементов первых n столбцов матрицы Ap, лежащих вне направляющей строки и столбца предыдущего шага, называют главной частью матрицы Ap(1) данного преобразования. Направляющий элемент второго шага выбирают среди ненулевых элементов главной части матрицы Ap(1), матрицы полученной после проведенного преобразования.

Второй и дальнейший шаги метода проводят аналогично первому шагу. Последовательность действий продолжается до тех пор, пока имеется возможность выбора направляющего элемента. Если после k-го шага главная часть матрицы Ap(k) не содержит ни одного элемента или содержит только нулевые элементы, то процесс исключения переменных заканчивается.

После проведения преобразований в системе может оказаться l уравнений, l m. Пусть это первые l по порядку уравнений, тогда система уравнений может быть записана в виде

|

(6) |

Примем, что i-ой направляющей строке соответствует i-ый направляющий столбец, тогда ;

,

j = 1,2,...,l

,

j = 1,2,...,l

Следовательно,

(6)

можно записать в виде

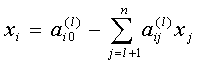

,

причем переменные xi являются

базисными , а переменные xs (s=l+1,n)

- небазисными.

,

причем переменные xi являются

базисными , а переменные xs (s=l+1,n)

- небазисными.