1.14. Тенденции развития информационных банковских систем и технологий

Уровень информатизации российского банковского сектора традиционно остается достаточно высоким. При этом наблюдаются процессы постепенной замены морально устаревшего ПО и «самописных» систем известными российскими решениями. Иностранцам же на отечественном рынке банковского ПО закрепиться пока не удалось.

Исследование CNewsAnalytics «Банковское ПО в России» ставило задачей рассмотреть как общую ситуацию на рынке систем автоматизации финансового бизнеса, так и наиболее актуальные его направления: автоматизацию розничного обслуживания, работы на финансовых рынках и формирования отчетности. Уровень информатизации российских банков остается достаточно высоким. Финансовый бизнес, чувствительный к оперативности и точности обработки данных, всегда много инвестировал в развитие ИТ-инфраструктуры и соответствующего программного обеспечения. Однако исследование рынка показало, что не во всех банках выработана достаточно продуманная и взвешенная ИT-стратегия, что существенно влияет на качество их информатизации.

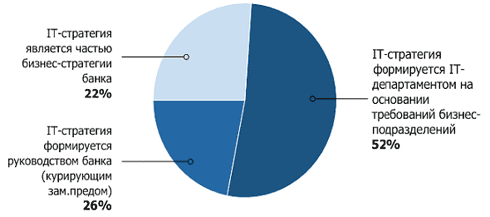

Отделы информационных технологий более половины банков (65 %) работают в соответствии с утвержденной ИT-стратегией. Однако представители 5 % опрошенных финансовых организаций не удовлетворены основными положениями существующей стратегии. Это может быть связано с расхождениями во мнениях ИT-персонала, более компетентного в данной области, и руководства банка, от которого во многом зависит реализация положений стратегии. Ситуация, когда ИT–стратегия формируется только руководством банка, наблюдается в 26 % опрошенных банков.

Рис. 1.1. Взаимосвязь ИT-стратегии и бизнес-стратегии банка

Источник: CNews Analytics, 2012

Тем не менее, в большинстве банков (52 %) ИT-стратегия формируется ИT-департаментом на основании требований бизнес-подразделений, что позволяет ей полностью соответствовать как бизнес-потребностям банка, так и реалиям сегодняшнего рынка банковской автоматизации.

В 90 % случаев существующая ИT-стратегия коррелирует с общей бизнес-стратегией банка. Это основная предпосылка для повышения требований к ИT-решениям, обусловленных потребностями развивающегося бизнеса. Банки, разработавшие ИT-стратегию, направленную на развитие всего бизнеса, принимают своевременные и обоснованные решения по смене текущей АБС, имея четкие представления о том, какое программное обеспечение конкретного разработчика в состоянии соответствовать основным потребностям банка.

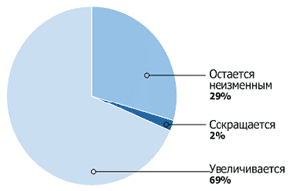

Разработка и реализация банковской ИT-стратегии, как правило, приводит к увеличению доли ИT-бюджета в общих расходах банка. У абсолютного большинства (69 %) банков ИT-бюджет увеличивается, и только у 2 % опрошенных он сокращается.

Рис. 1.2. Динамика ИT-бюджета в банках

Источник: CNews Analytics, 2012

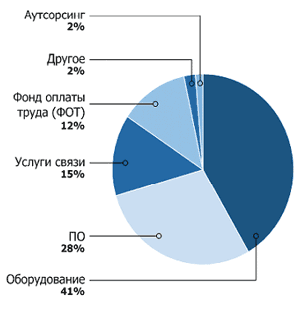

А нализ распределения ИT-бюджета по ресурсам показывает, что две основные статьи затрат — это обновление оборудования и программного обеспечения. Оставшаяся треть бюджета расходуется на оплату услуг связи и оплату труда сотрудников отдела. Незначительная доля ИT-бюджета приходится на аутсорсинг, пока еще не пользующийся в отрасли широкой популярностью.

Рис. 1.3. Структура ИT-бюджета банков

Источник: CNews Analytics, 2012

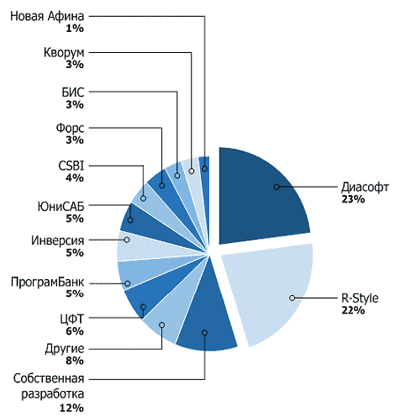

При том, что рынок банковского программного обеспечения стабильно растет, число разработчиков систем банковской автоматизации (АБС) за последние годы практически не меняется. По количеству внедрений ведущие позиции по-прежнему занимают компании «Диасофт» и R-Style Softlab. Совокупная доля компаний-лидеров составляет 45 % всего рынка АБС.

Д ругая половина рынка банковской автоматизации поделена между компаниями «второго эшелона» следующим образом: на собственные разработки банков приходится 12 % , на программные продукты ?ЦФТ — 6 %, на долю «ПрограмБанка», «Инверсии» и «ЮниСАБ» — по 5 %. Доля остальных составляет менее 4 % рынка.

Лидеры занимают на рынке прочные позиции, хорошо узнаваемы и пользуются лояльностью компаний-заказчиков и других игроков банковского рынка. Отсутствие в рейтинге зарубежных АБС свидетельствует о пока не высокой популярности иностранцев среди российских банков.

Рис. 1.4. Распределение разработчиков по общему числу внедрений АБС

Источник: CNews Analytics, 2012

Если проанализировать распределение решений компаний-разработчиков по сегментам (крупные, средние и мелкие банки), то здесь ситуация несколько иная. В данном случае выделение трех сегментов происходило с учетом позиции банка в рейтинге по величине чистых активов: крупный банк — первые 100, средний банк — рейтинг от 100 до 500, мелкий банк — рейтинг менее 500.

П о количеству внедрений АБС в крупных банках абсолютным лидером является «Диасофт» (более 30 %). Оставшаяся часть рынка распределена между другими компаниями почти равномерно, и доля каждой из них не превышает 10 %.

Рис. 1.5. Распределение разработчиков по количеству внедрений в крупных банках

Источник: CNews Analytics, 2012

Сегмент средних банков является своего рода проекцией ситуации на рынке в целом. Два лидера — «Диасофт» и R-Style Softlab — занимают ведущие позиции, с практически одинаковой долей рынка (чуть выше 20 %).

Активное развитие рынка и все возрастающие потребности банковского бизнеса предъявляют новые требования к системам автоматизации. Сегодня более 13 % опрошенных банков абсолютно не удовлетворены функционирующим ИT-решением и в связи с этим планируют сменить АБС, причем 67 % из них уже определились с выбором компании-производителя.

Рис. 1.6. Причины отказа от используемой АБС

Источник: CNews Analytics, 2012

О сновным фактором, объясняющим стремление банка сменить функционирующую АБС, является моральное устаревание системы. Для половины опрошенных специалистов ИT-служб это вполне объективная причина модернизации информационного обеспечения банка. Данные опроса свидетельствуют о том, что банки все больше осознают необходимость выбора нового, перспективного решения, построенного на современной промышленной платформе, имеющего настраиваемый документооборот и GUI-интерфейс. Кроме того, банки нуждаются в надежном партнере, способном не только разработать, но и обеспечить качественное сопровождение и развитие решения, которое способно опережать рост бизнеса банка.

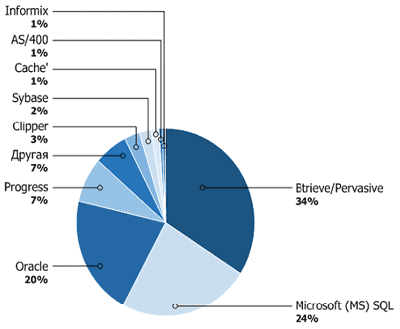

Второй по значимости причиной смены АБС является неудовлетворенность платформой, на которой построена действующая АБС. Анализ распределения наиболее распространенных платформ позволяет выявить тройку лидеров, которые занимают в совокупности 78 % рынка: Btrieve/Pervasive (34 %), Microsoft (MS) SQL (24 %), Oracle (20 %). Остальные программные платформы существенно отстают от лидеров, рейтинг их популярности колеблется от 7 % до 1 %.

Рис. 1.7. Распределение СУБД для АБС

Источник: CNews Analytics, 2012

З аметна все возрастающая популярность промышленных платформ, совокупная доля которых составляет сегодня 55 % всего рынка. Это говорит, в первую очередь, о том, что банки все отчетливее понимают — качество решения само по себе не решает проблемы автоматизации, необходима современная АБС, построенная на современной промышленной платформе. Сегодня к такому пониманию пришли не только крупные, но также средние и мелкие банки. Именно этим можно объяснить снижение популярности некогда самой распространенной непромышленной платформы Pervasive: будучи абсолютным лидером 5 лет назад, сейчас она все стремительнее теряет свои позиции, уступая натиску промышленных платформ.

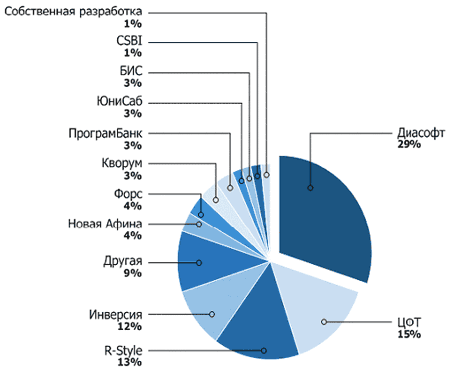

Из банков, решивших сменить АБС, 67 % уже выбрали поставщика решения. 29 % опрошенных планируют приобрести систему «Диасофт». Далее с отрывом следуют ЦФТ, R-Style Softlab и «Инверсия». Интерес к другим компаниям — производителям АБС выражен слабо (менее 3 % опрошенных банков). Таким образом, можно говорить о том, что если монополизация рынка еще и не произошла, то она «не за горами», и, за исключением тройки лидеров, в десятилетней перспективе остальные решения станут «нишевыми».

С тоит отметить значительное сокращение числа банков, планирующих эксплуатировать собственные разработки. Объясняется это, в первую очередь, ужесточением требований банков к функционалу и масштабируемости решений, что значительно увеличивает финансовые и временные затраты на его разработку, сопровождение и дальнейшее развитие. С другой стороны, это связано с непрерывным ростом требований законодательства. Только за последние 2 года банкам был предъявлен целый ряд новых требований: по борьбе с терроризмом, по формированию отчетности по международным стандартам, по формированию данных для кредитных бюро и пр. И все это без снижения текущего бремени по формированию обязательной отчетности ЦБ РФ, налоговой и управленческой отчетности. В связи с этим банки делают вывод об экономической нецелесообразности создания и эксплуатации ИT-решения собственными силами.

Рис. 1.8. Распределение разработчиков в соответствии с предпочтениями банков по замене АБС

Источник: CNews Analytics, 2012

Распределение компаний-разработчиков по количеству внедрений подтверждает, что на рынке банковской автоматизации крупные компании устойчиво держат и из года в год укрепляют свои позиции, в то время как более мелкие компании начинают терять свою долю рынка. Такая тенденция вполне может привести к тому, что в ближайшие 5-10 лет число отечественных игроков здесь заметно сократится.

Факты наличия единичных внедрений зарубежных разработчиков и единичного выбора их решений банками для смены системы свидетельствуют о трудной адаптации данных продуктов в российских банках. Это можно связать с целым рядом вполне объективных причин: ни одна западная АБС не поддерживает отчетность по российским стандартам и не соответствует принятой в России бизнес-практике, любой западный продукт подлежит обязательной «локализации», а помимо этого, существуют вполне понятные сложности во взаимодействии с западным поставщиком (языковой барьер, образование, ментальность).

В настоящее время рынок розничных банковских услуг активно развивается. Как следствие, возрастают требования к технологической платформе, которая способна обеспечить банкам конкурентоспособность в этой области. По результатам исследования 86 % банков предоставляют различные виды услуг физическим лицам. При этом 16 % банков, которые на момент опроса не занимались розничным бизнесом, планирует открыть данное направление в ближайший год.

Сегодня банки активно развивают потребительское кредитование, и количество игроков на этом рынке растет. Этому способствует развитие законодательной базы, в частности, появление такого органа, как Кредитное бюро. В высококонкурентной борьбе банки вынуждены предлагать всё более выгодные и удобные кредитные продукты, что повышает их доступность и привлекательность, ведет к росту доверия со стороны населения и, в итоге, востребованности данных услуг.

По сравнению с предыдущими результатами аналогичных исследований, количество банков, предлагающих населению услугу «Вклады», сократилось. Практически равно нулю количество банков, которые планируют данный вид деятельности. Эти данные подтверждают тот факт, что с введением системы страхования вкладов количество банков, предлагающих данный вид услуг, сократилось. Более того, почти все банки, которые были заинтересованы в развитии этого бизнеса, уже вошли в систему страхования. Соответственно, банков, которые не занимаются, но планируют заниматься данным видом деятельности, практически не осталось.

Наибольший интерес представляет развитие таких бизнес-направлений, как переводы без открытия счета (в том числе коммунальные платежи) и потребительское кредитование. На вопрос: «Планируется ли расширение сети операционных касс (валютно-обменных пунктов)?» 49 % банков, которые занимаются розничным бизнесом, дали положительный ответ. Причем 20 % из них планируют в ближайшее время открытие более 5 операционных касс. Это говорит о том, что основным аспектом развития розничного бизнеса является развитие широкой территориальной сети, чтобы приблизиться к клиенту.

В настоящее время банки предлагают населению, в основном, краткосрочные кредиты. Особенно активно развиваются такие направления, как экспресс-кредитование и кредитные карты.

Как показал опрос, предпочтения банков, которые уже определились с выбором новой системы — на стороне разработок «Диасофт» и ЦФТ. Вообще здесь заметно выделяются компании, которые специализируются на решениях по пластиковым картам, или, помимо бэк-офисных, предлагают ещё и фронт-офисные решения. Характерно, что ни один банк в данном случае не предпочел собственную разработку: данный бизнес требует высокопрофессиональных технологических решений, которые могут предоставить только профессиональные разработчики.

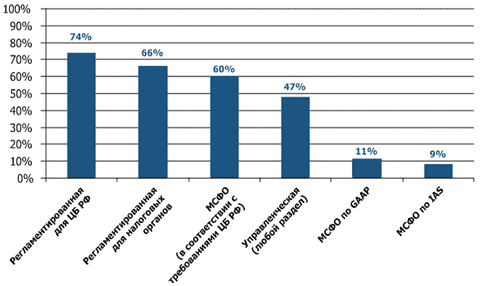

Результаты опроса демонстрируют высокую востребованность решений для формирования регламентированной отчетности для Банка России и налоговых органов (в том числе МСФО). Задача регламентированной отчетности, над которой поставщики решений бьются уже второй десяток лет, до сих пор воспринимается большинством банков как проблема. Именно поэтому решением задачи управленческой отчетности озабочено менее половины банков (а это, по сути дела, — информация для принятия управленческих решений, основной двигатель развития ИT в банках развитого мира). Что же касается МСФО, выходящей за рамки требований Банка России, то при всей «раскрученности» эта задача беспокоит чуть более 10 % респондентов.

Рис. 1.9. Актуальные виды банковской отчетности

Источник: CNews Analytics, 2012

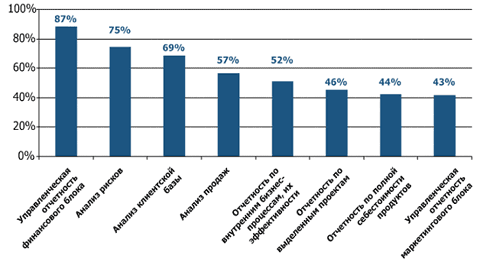

Из разделов управленческой отчетности ее финансовый блок (включая анализ рисков) интересен, по-видимому, в связи с непосредственной «близостью к деньгам» именно этого направления. А разделы, незаслуженно, но часто относимые к «высоким материям», как, например, маркетинговый блок, оказались менее востребованными. Тем не менее, доля в 43 % говорит о том, что эти вопросы беспокоят уже значительную часть банковского сообщества.

Рис. 1.10. Актуальные направления управленческой отчетности

Полученные данные свидетельствуют о явном предпочтении банков в выборе таких решений для отчетности, которые являются составной частью основной АБС. Это так же естественно, как естественно желание решать все проблемы нажатием одной кнопки. Кроме этого, необходимо отметить, что до сих пор именно регламентированная отчетность (а не требования бизнеса) определяет зачастую требования к АБС, и тут главным заказчиком решения оказывается главный бухгалтер банка. Также вполне заслуженно и объяснимо «почетное второе место» собственных разработок: при неудовлетворенности функционалом АБС банки идут по пути «дешево и сердито», что оказывается не всегда реально дешево или «сердито» — в том понимании, какое изначально было у пользователя.

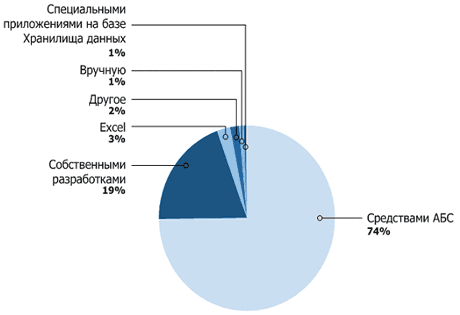

Рис. 1.11. Распределение систем автоматизации отчетности для Банка России (по инструментам формирования)

Источник: CNews Analytics, 2012

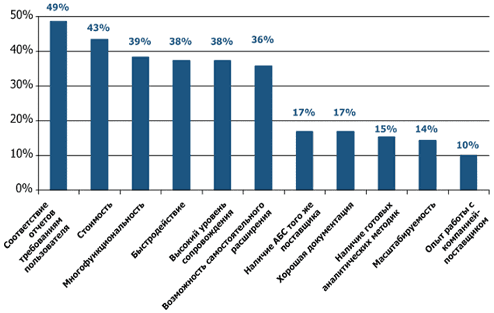

Р азбросанность критериев выбора решений для формирования отчетности — еще один симптом незрелости данного рынка. Нет полного понимания основных задач системы отчетности, механизма оценки ее качества. В результате банки выбирают решения, в первую очередь, по соответствию требованиям пользователя, а во вторую, — уже «по цене», сразу отбрасывая решения верхнего ценового сегмента. В равной степени значимыми для выбора решения являются такие критерии, как многофункциональность, быстродействие и уровень сопровождения, что естественно при нестабильности и неопределенности требований пользователя.

Рис. 1.12. Критерии выбора решения для формирования отчетности

Источник: CNews Analytics, 2012

Несмотря на то, что наиболее востребованным остается функционал, дающий возможность с минимальными затратами времени и сил получать обязательные формы отчетности, существует тенденция к росту потребности банков в решениях, позволяющих иметь полноценную управленческую отчетность. Превалирующие критерии выбора систем для решения задач банковской отчетности позволяют утверждать, что и в существующей ситуации наличествует тенденция к росту спроса на решения, создаваемые на базе хранилищ данных, так как только применение этих технологий соответствует тем потребностям, которые определяют выбор банков.

Для совершенствования информационной системы банка необходимо решение следующих задач:

Добиться удовлетворения основных потребностей руководства банка и остального персонала в информации.

Создания системы операционных стандартов банка.

Создания системы подготовки и принятия решений.

При решении первой задачи консультанты должны, значительно не отвлекая работников банка, определить нужды, потребности руководства и персонала банка в информации. Естественно, прежде всего определяются потребности руководства и из них выделяются те, которые не обеспечиваются необходимой информацией. Не редкий случай, когда руководитель точно не знает, какая именно ему информация нужна, но чувствует ее отсутствие. В этом случае консультант понимает или по крайней мере должен понять, что происходит, исследовать процесс на полноту информации, определить, какой именно информации не хватает руководителю, и обсудить с ним этот вопрос.