Тема 9: Оценка эффективности инвестиций. А) интегральные показатели экономической эффективности.

И = 120 тыс.руб. – инвестиции

Dгод = 40 тыс.руб./год

![]()

1 год 25 тыс.руб.

2 год 35 тыс.руб.

3 год 48 тыс.руб.

4 год 52 тыс.руб.

120-108= 12 тыс.руб.

![]()

Т = 3года 3мес

Рассчитаем срок окупаемости инвестиций с учетом разноценности денег во времени.

Рубль сегодняшний не равен рублю завтрашнему. Рубль сегодняшний дороже, так как завтра он будет равен рублю + доход, который он принес.

Экономический смысл процедуры состоит в следующем.

t – номер года с момента начала инвестирования

E – норма доходности рубля

Приведем будущие доходы к начальному моменту времени. Для этого необходимо определить коэффициенты дисконтирования.

![]()

![]()

Е – норма дисконта (норма доходности рубля)

αt – коэффициент дисконтирования t-ого года.

.

1

год ![]() 0,9091

* 25 тыс.руб. = 22728 руб.

0,9091

* 25 тыс.руб. = 22728 руб.

2

год ![]() 0,8264

* 35 тыс.руб. = 28924 руб.

0,8264

* 35 тыс.руб. = 28924 руб.

3

год ![]() 0,7513

* 48 тыс.руб. = 36063 руб.

0,7513

* 48 тыс.руб. = 36063 руб.

4

год ![]() 0,683

* 52 тыс.руб. = 35516 руб.

0,683

* 52 тыс.руб. = 35516 руб.

∑ = 87715 руб.

120000 – 87715 руб. = 32285 руб.

![]()

Токд = 3г. 11 мес.

Чистый дисконтированный доход (ЧДД)

Интегральный эффект (Эинт) или сумма дисконтированных доходов за горизонт расчета.

Предпочтение отдается проектам, которые имеют максимальный ЧДД.

При экономическом обосновании проекта необходимо учитывать не только экономические критерии (ЧДД, Ток), но и финансовые показатели (рентабельность продукции), а также натуральные показатели: удельный расход ЭЭ, КПД, надежность электроснабжения.

Сравнение вариантов схем электроснабжения экономической мощности трансформаторной подстанции необходимо производить с использованием интегральных показателей экономической эффективности инвестиций:

ЧДД, тыс.руб.

Токд, срок окупаемости, лет

Индекс доходности, руб./руб.

ВНД = Евн, о.е.

На первом этапе расчета необходимо наметить горизонт расчета будущих доходов.

Т = 13 лет в энергетике.

Горизонт расчета выбирается, исходя из следующих факторов:

Требование инвестора

Нормативные сроки службы энергооборудования

Ожидаемая масса прибыли

Если взять Т = 6-7 лет, то очень трудно проследить динамику доходов.

Если взять Т = ≥ 25 лет, то доходы 24, 25 года, приведенные к начальному моменту времени очень малы инее оказывают влияние на суммарный ЧДД.

Горизонт расчета разбиваем на шаги t – месяц, квартал, год.

На каждом шаге расчета мы определим результат или выручку от реализации Э.Э.: Rt (Bt)

На каждом шаге расчета определяем затраты без инвестиций (без капитальные) Зt : затраты на потери Э.Э. в системе + налоги + затраты на обслуживание (затраты на зарплату эксплуатационного персонала + стоимость обтирочного и смазочного материала).

На каждом шаге расчета определяем эффект:

Эt = Rt - Зt

Затем с помощью коэффициента дисконтирования будущие эффекты приводим к начальному моменту времени и рассчитываем ЧДД по формуле:

Кдиск - дисконтированные инвестиции.

Где Кt – инвестиции t – ого года.

Будущие

![]() и

и ![]() могут быть определены в следующих ценах:

могут быть определены в следующих ценах:

Базисные (Цб)

Прогнозные (Цпрог)

Расчетные (Црасч)

На этапе технико-экономических исследований возможностей инвестирования и определяются в базисных ценах.

Базисная цена – цена, которая сложилась на данный момент на определенный вид ресурса по всему народному хозяйству в целом.

На этапе технико-экономического обоснования проекта расчет и необходимо производить в прогнозных и расчетных ценах.

Цпрог = Цб*J

J – индекс изменения базисной цены к концу t - ого шага расчета.

Расчетная цена:

Црасч = Цпрог*индекс инфляции

![]()

ИД ≈ 1… 5 – проектирование

ИД ≈ 14… 15 – реконструкция

Если ИД > 1, то в проект стоит вкладывать деньги.

Внутренняя норма доходности нужна инвестору для сравнения с альтернативной стоимостью вложения капитала. Определяется решением уравнения методом итерации.

Себестоимость продукции ее экономические элементы.

.

Затраты

трудовых и материальных ресурсов в

денежной форме на производство и

реализацию продукции называется текущими

затратами или эксплуатационными

расходами ![]() ).

Эти затраты формируют полную себестоимость

продукции и могут быть рассчитаны на

весь объем продукции

).

Эти затраты формируют полную себестоимость

продукции и могут быть рассчитаны на

весь объем продукции ![]() ),

V

– годовой выпуск продукции (шт/год;

кВт·ч/год).

),

V

– годовой выпуск продукции (шт/год;

кВт·ч/год).

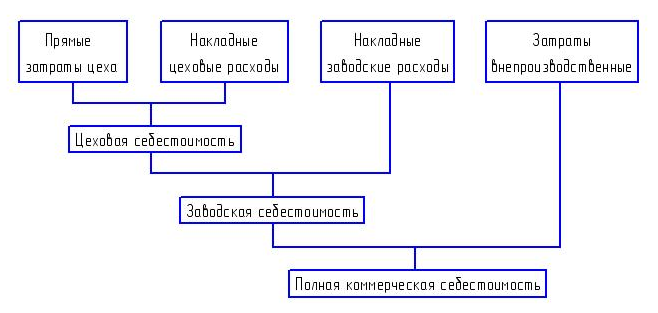

Себестоимость:

![]()

Виды себестоимости

Накладные расходы – издержки предприятия, которые связаны с управлением и обслуживанием, а также с эксплуатацией оборудования.

Прямые затраты цеха – на сырье, материалы, топливо, вспомогательные материалы.

Накладные заводские расходы – заработная плата, аренда.

Внепроизводственные – затраты связаны с реализацией продукции (упаковка, хранение, транспортировка, сбыт)

В упрощенном виде себестоимость продукции можно представить в виде формулы:

![]()

Исм – на сырье и материалы

Из/п – назарплату работников

Исоц.н – отчисление на социальные нужды.

Исоц.н = 0,26*Из/п – в пенсионный фонд, фонд занятости, фонд медицинского страхования, фонд социального страхования.

Иам – затраты на амортизацию

Икк – оплата по краткосрочным кредитам банка

Ипр – другие затраты на производство и реализацию продукции, включая расходы по всем видам ремонта основного капитала.

Какие затраты не включают в себестоимость продукции в денежной и натуральной форме:

Материальная помощь работникам

13 – я зарплата

Доходы по акциям, выплаты по паям

Оплата дополнительного предоставленных по решению трудовых коллективов отпусков работникам.

Эти выплаты производят из прибыли предприятия.

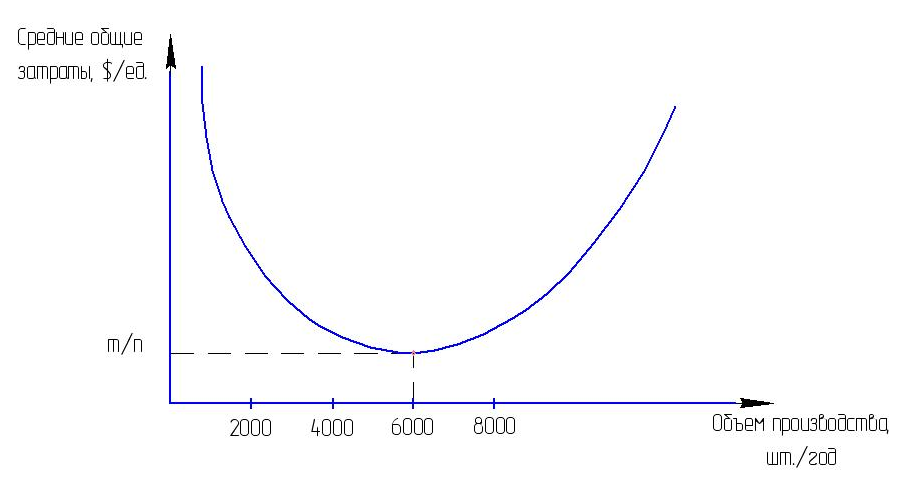

Экономия на масштабах производства.

Производство, шт./год |

Постоянные расходы, тыс. $ |

Средние постоянные расходы, $/ед. |

Переменные расходы $/ед. |

Средние переменные расходы, $/ед. |

Ср. ∑ расходы $/ед. |

0 |

120 |

нет |

нет |

нет |

нет |

1000 |

120 |

120 |

70 |

70 |

190 |

3000 |

120 |

40 |

120 |

40 |

80 |

5000 |

120 |

24 |

150 |

30 |

54 |

6000 |

120 |

20 |

162 |

27 |

47 |

7000 |

120 |

15 |

280 |

35 |

50 |

8000 |

120 |

12 |

460 |

46 |

58 |

Постоянные затраты не зависят от объема производства фирмы (накладные расходы: заработная плата директора и бухгалтера, налоги на недвижимость, плата за землю).

Переменные расходы – затраты, которые зависят от объема производства (почасовая зарплата, энергия, сырье, топливо).

Начиная с объема 6000 ед/год затраты на единицу продукции начинают увеличиваться с увеличением объема. Дело в том, что оборудование работает на пределе, растут затраты на ремонт, рабочие остаются сверхурочно, растут зарплаты, рабочие мешают друг другу.

Существует 2 способа расчета себестоимости:

Расчет затрат по экономическим элементам.

Существует на производствах, которые выпускают продукцию в единственном ассортименте. Затраты группируются в смете затрат на производство, рассчитываются на весь объем производства. Это позволяет определить потребность предприятия в хозяйственных расходах.

Элементы затрат |

Статьи калькуляции |

капитала Иам,

Исоц,

|

S10,

|

Расчет затрат по статьям калькуляции.

Калькуляция – исчисление себестоимости на единицу продукции руб/ед.

Расчет по статьям калькуляции применяется на производствах, которые выпускают продукцию в широком ассортименте. Статьи калькуляции позволяют определить затраты на единицу каждого вида продукции, а также затраты по фазам производства, т.е. по месту их возникновения.

От качества расчета себестоимости зависит обоснованность цен.

Себестоимость не только включает затраты на производства и реализацию продукции предприятия, но и раскрывает экономический механизм возмещения этих затрат (рациональное использование основного капитала, трудовых ресурсов, материалов и денежных средств, а также эффективность управления предприятием).

Структура себестоимости по отраслям, % |

|||

Экономические элементы затрат |

Электроэнергетика |

Машиностроение |

Текстильная промышленность |

|

--- |

58,8 |

86,8 |

|

5,4 |

3,6 |

2,5 |

|

48,9 |

1,1 |

0,4 |

|

0,7 |

1,9 |

0,8 |

|

26,6 |

6,6 |

1,8 |

|

11,4 |

22,5 |

7,0 |

|

7,0 |

5,5 |

0,7 |