100 Такт Трп Тчдп

Определим, выполняется ли данное правило для ВООИ «Синтез» в таблице 8.

Таблица 8

Анализ динамики чистого денежного потока воои «Синтез» в 2011 – 2012 гг.

Показатели |

2011 г. |

2012 г. |

Отклонение |

Темп роста, % |

Стоимость активов организации, тыс. руб. |

48801 |

44155 |

-4646 |

90,48 |

Чистый денежный поток, тыс. руб. |

1993 |

-2696 |

-4689 |

- |

Выручка от продаж товаров, тыс. руб. |

172714 |

196515 |

+23801 |

113,78 |

На основании таблицы 6 можно сделать вывод о том, что для ВООИ «Синтез» данное соотношение выглядит следующим образом:

100 90,48 0 > 113,78

В данном случае деятельность предприятия не характеризуется оптимальным соотношением.

Анализ движения денежных средств проводится прямым и косвенными методами. Для целей анализа, кроме форм № 1 "Бухгалтерский баланс" и № 4 "Отчет о движении денежных средств", привлекаем данные Главной книги ВООИ «Синтез». С помощью этих источников определим движение денежных средств в рамках текущей, инвестиционной и финансовой деятельности.

Проведем структурный анализ движения денежных средств в разрезе текущей, инвестиционной и финансовой деятельности.

Поступление денежных средств по текущей деятельности выражаются в величинах оплаченной выручки от продажи товаров, продукции, работ, услуг и авансов, полученных от покупателей и заказчиков.

Расходы денежных средств по текущей деятельности складываются из оплаты товаров, работ, услуг, оплата труда, отчисления на социальные нужды (во внебюджетные фонды), подотчетных сумм, выданных на нужды текущей деятельности, оплата начисленных налогов и авансовых платежей в бюджет, авансов поставщикам, оплата процентов по полученным кредитам и займам, использованным на нужды текущей деятельности.

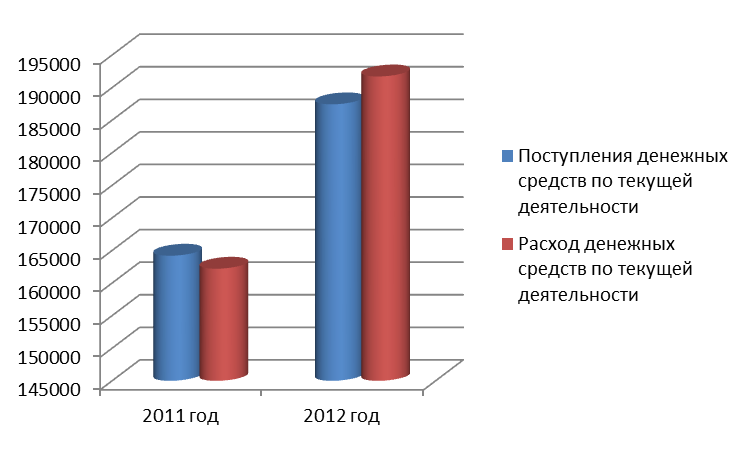

При проведении анализа вначале выясняется общая картина изменения остатка денежных средств за счет текущей деятельности (таблица 9).

Таблица 9

Анализ изменения остатка денежных средств за счет текущей деятельности предприятия воои «Синтез» за 2011 – 2012 г (в тыс. Руб.)

Показатели |

2011 г. |

2012 г. |

Отклонения |

1.Поступления денежных средств по текущей деятельности |

164200 |

187442 |

+23242 |

2.Расходы денежных средств по текущей деятельности |

162207 |

191715 |

+29508 |

Изменения остатка денежных средств за счет текущей деятельности (п.1-п.2) |

+1993 |

-4273 |

-6266 |

Из таблицы 9 видно, что расходы денежных средств по текущей деятельности в 2012 году превышают поступления денежных средств.

Графически динамика движения денежных средств по текущей деятельности представлена на рисунке 3.

Рисунок 3 - Динамика движения денежных средств по текущей деятельности за 2011-2012 годы

Изменения остатков поступления и расхода денежных средств по текущей деятельности в 2011 году показывают, что поступления денежных средств по текущей деятельности превышают расходы, что является положительной тенденцией.

Далее необходимо определить детализированную структуру поступления и расходования денежных средств по текущей деятельности.

В таблице 10 приведены результаты анализа поступления денежных средств по текущей деятельности предприятия ВООИ «Синтез».

Таблица 10