Обсяг надходжень податку на доходи фізичних осіб для зру в 2011 р.

№ з/п |

Область |

Податок на доходи фізичних осіб, млн. грн. |

1. |

Волинська |

642,9 |

2. |

Закарпатська |

729,3 |

3. |

Івано-Франківська |

859,6 |

5. |

Львівська |

2182,1 |

4. |

Рівненська |

827,4 |

6. |

Тернопільська |

617,3 |

7. |

Хмельницька |

954,7 |

8. |

Чернівецька |

503,0 |

Маючи карту ЗРУ, можна відповідно до палітри розфарбувати області та отримати порівняльний звіт про надходження податку на доходи фізичних осіб в регіональному розрізі за 2011 р. (рис. 27), де інтенсивність розфарбування дає можливість зіставлення.

Рис. 27. Вигляд звіту про податкові надходження по регіонах України у вигляді карти (на основі системи MS Map Point Europe 2011)

Інтенсивний колір показує, що максимальні значення податкових надходжень припадають на Львівську і Хмельницьку області, а мінімальні — на Рівненську. При цьому може використовуватися багатовимірне представлення даних. Наприклад, якщо потрібно показати на карті не тільки суми податків, але і демографічні дані, то їх можна відобразити рельєфним виділенням відповідної області на карті. Також на карти можна наносити позначки, для яких форма, колір, розмір і взаємне положення можуть відповідати властивостям досліджуваних об’єктів та їх особливостям.

Необхідно зазначити, що карти не обов’язково повинні бути пов’язані з географією. В аналітичних застосуваннях майже завжди доводиться мати справу з об’єктами, які описуються двома ознаками і більше. Тобто вибірки, що утворені такими об’єктами, є багатовимірними. У цьому випадку може виникнути проблема з візуалізацією результатів, оскільки подання багатовимірних об’єктів на плоских візуалізаторах (графіках, діаграмах) не завжди зручно і коректно відображає результати. Тому актуальні візуалізатори, що дозволяють адекватно представляти багатовимірні дані. Зокрема, певне поширення отримали двовимірні теплові карти (heat maps), де кожному значенню ознаки відповідає один з відтінків в заздалегідь обраній колірній гамі чи в тіньовому ракурсі.

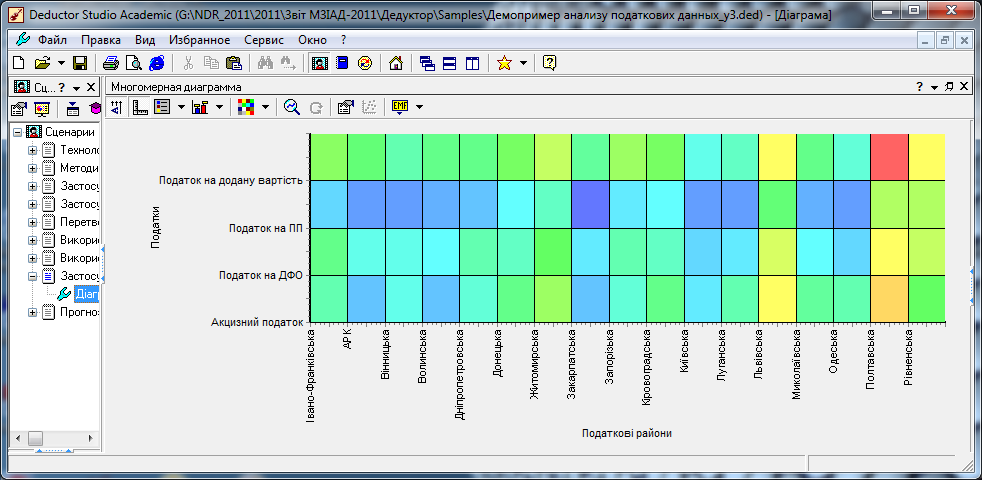

Як приклад, на рис. 28 можна спостерігати вигляд теплової карти, побудованої за двома вимірами — Податки і Податкові регіони. Колір кожної прямокутної комірки картки формується на основі обсягів податкових надходжень: чим темніше відтінок, тим, наприклад, менше надходження (і є ймовірність наявного податкового боргу).

Рис. 28. Вигляд теплової карти для податкових надходжень

Окремим різновидом теплових карт є карти Кохонена. Принцип цього методу візуалізації засновано на тому, що багатовимірні дані надаються у вигляді плоских карт, при побудові яких комбінується інформація про відстань між векторами об’єктів у багатовимірному просторі ознак і розфарбування, що породжене значеннями ознак. Дані тематично розфарбовуються і відображаються у клітинках. При цьому досягається домовленість про те, яким чином розфарбовується область (наприклад, залежно від того, скільки або яких даних надходжень в неї потрапило, круговим розфарбуванням, накладенням тощо). Карти всіх ознак, які необхідно відобразити, збираються, і виходить топографічний атлас, що дає інтегральне уявлення про структуру багатовимірних даних.