2.3 Основні показники прибутку та види розрахунку рентабельності

Багатоканальне використання прибутку підсилюється з переходом економіки держави на основи ринкового господарства. В цих умовах господарюючі суб’єкти, отримавши фінансову самостійність і незалежність, мають право вирішувати, на які цілі й в яких розмірах використовувати прибуток, який залишається після сплати до бюджету встановлених податків і платежів.

Ріст прибутку визначає ріст потенціальних можливостей підприємства, підвищує ступінь його ділової активності. Прибуток – «найкращим мірилом фінансового здоров’я підприємства» Щоб керувати прибутком, необхідно розкрити механізм його формування.

Основними показниками прибутку є:

загальний прибуток звітного періоду – балансовий прибуток;

прибуток від реалізації продукції;

прибуток від фінансової діяльності;

прибуток від інших позареалізаційних операцій;

оподаткований прибуток;

чистий прибуток.

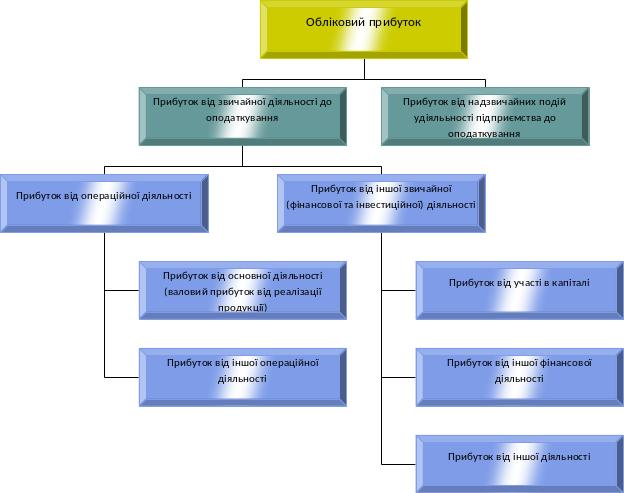

Балансовий прибуток – сума прибутку від реалізації продукції, фінансової діяльності і доходів від інших позареалізаційних операцій, зменшених на суму витрат за цими операціями.

Прибуток від реалізації продукції – різниця між виручкою від реалізації (без ПДВ і акцизів) та затрат на виробництво продукції і її реалізації.

Прибуток від фінансової діяльності й інших видів позареалізаційних операцій визначається як результат відповідних операцій, а також як різниця між загальною сумою отриманих і сплачених:

штрафів, пені, інших економічних санкцій;

процентів, отриманих із сум коштів, які числяться на рахунках підприємства;

курсових різниць за валютними рахунками і за операціями в іноземній валюті;

прибутків і збитків минулих років, виявлених у звітньому році;

збитків від стихійних лих,;

витрат від списання боргів і дебіторської заборгованості;

надходжень боргів, раніше списаних як безнадійні;

інших доходів, втрат і витрат, які відносяться відповідно до чинного законодавства на рахунок прибутків і збитків.

Чистий прибуток – це різниця між балансовим прибутком і сумою податків на прибуток, рентних платежів, податку на експорт та імпорт. Чистий прибуток – це сума прибутку після сплати податку на прибуток.

Показник прибутку характеризує абсолютний ефект від діяльності, рентабельність показує міру ефективності – відносний ступінь прибутковості підприємства або продукції, що виробляється. Рентабельність розраховують як відношення прибутку до витрат, чистого доходу (виручки) від реалізації продукції, застосованих ресурсів.

Рентабельність – співвідношення прибутку з авансованою вартістю або поточними витратами.

Рентабельність означає прибутковість, дохідність підприємства, організації, установи, прибутковість різних галузей економіки взагалі.

Рентабельність пов’язана з отриманням прибутку. Однак її не можна ототожнювати з абсолютною сумою отриманого прибутку. Рентабельність –це відносний показник, тобто рівень прибутковості, що вимірюється у відсотках.

Наявність великої кількості показників рентабельності зумовлюється різними варіантами обчислень прибутку, поточних витрат, авансової вартості, які використовуються для розрахунку рентабельності.

Рисунок 2.2 Класифікація показників рентабельності