2.2 Основні види прибутку

На рівні підприємства прибуток є частиною його чистого доходу, що залишається після вирахування зі суми доходів підприємства суми пов’язаних з ними витрат.

Прибуток розглядають як частину чистого доходу підприємства, отриманого на вкладений капітал, що характеризує його винагороду за ризик підприємницької діяльності.

Згідно з чинним законодавством розрізняють обліковий і податковий прибутки підприємства.

Податковий прибуток – це сума прибутку підприємства, визначена за податковим законодавством, який є об’єктом оподаткування за звітній період. Податковий прибуток розраховується за формулою:

Оо = Дв – (Вв + А), де

Оо – об’єкт оподаткування податку на прибуток (податковий прибуток), грн;

Дв – скориговані валові доходи підприємства за звітній період, грн;

Вв – скориговані валові витрати підприємства за звітній період, грн;

А – сума нарахованої за звітній період амортизації основних засобів, нематеріальних активів та інших оборотних активів, грн;

Обліковий прибуток – це сума прибутку до оподаткування, визначена в бухгалтерському (фінансовому) обліку, яку записують у звіті про фінансові результати підприємства за звітній період. Сума облікового прибутку відрізняється від суми податкового прибутку підприємства через відмінності в методиках їх обчислення.

Можна виділити такі види облікового прибутку:

валовий прибуток від реалізації продукції, робіт, послуг;

прибуток від операційної діяльності;

прибуток від звичайної діяльності до оподаткування;

прибуток від надзвичайних подій;

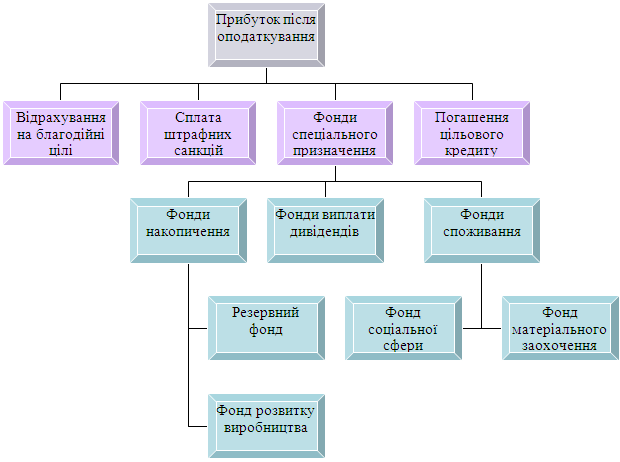

У процесі розподілу облікового прибутку розраховують прибуток від звичайної діяльності, чистий прибуток та нерозподілений прибуток підприємства.

Валовий прибуток від реалізації продукції –це перевищення чистого доходу підприємства від реалізації продукції над їх собівартістю.

Прибуток є основним джерелом фінансування розвитку підприємства, удосконалення його матеріально-технічної бази, забезпечення всіх форм інвестування. Уся діяльність підприємства спрямується на те, щоб забезпечити зростання прибутку або принаймні стабілізацію його на певному рівні.

Рисунок 2.1 Види облікового прибутку

Чистий дохід від реалізації продукції обчислюють із доходу від продажу продукції сум акцизного збору, податку на додану вартість та інших вирахувань. Розраховується за формулою:

Д = Др –ПДВ – А – Ві ,де

Д –чистий дохід;

Др –виручка від реалізації продукції;

ПДВ –податок на додану вартість;

А –акцизний збір;

Ві –інші вирахування з доходу.

Загальний прибуток підприємства є кінцевим результатом діяльності підприємства. Він складається з прибутку від усіх видів діяльності.

Прибуток — це та частина виручки, що залишається після відшкодування всіх витрат на виробничу й комерційну діяльність підприємства.

Залежно від формування та розподілу виокремлюють кілька видів прибутку. Насамперед розрізняють загальний прибуток і прибуток після оподаткування.

Загальний прибуток — це весь прибуток підприємства, одержаний від усіх видів діяльності, до його оподаткування та розподілу. Такий прибуток інакше називають балансовим.

Прибуток після оподаткування, тобто прибуток, що реально поступає в розпорядження підприємства, має поширену у вітчизняній літературі та практиці назву — чистий прибуток.

Прибуток – це провідний показник господарської діяльності. За його допомогою визначається рівень рентабельності – головна характеристика ефективності функціонування підприємства.

Фінансовим підсумком господарської діяльності будь-якого підприємства є його прибутковість, що характеризується абсолютними та відносними показниками.

Абсолютний показник – сума прибутковості.

Відносний показник – рівень рентабельності.

Прибуток – це частина виробленої та реалізованої продукції додаткової вартості, готової до розподілу. Підприємство одержує прибуток тоді, коли втілена у створеному продукті вартість буде реалізована і набере грошової форми.