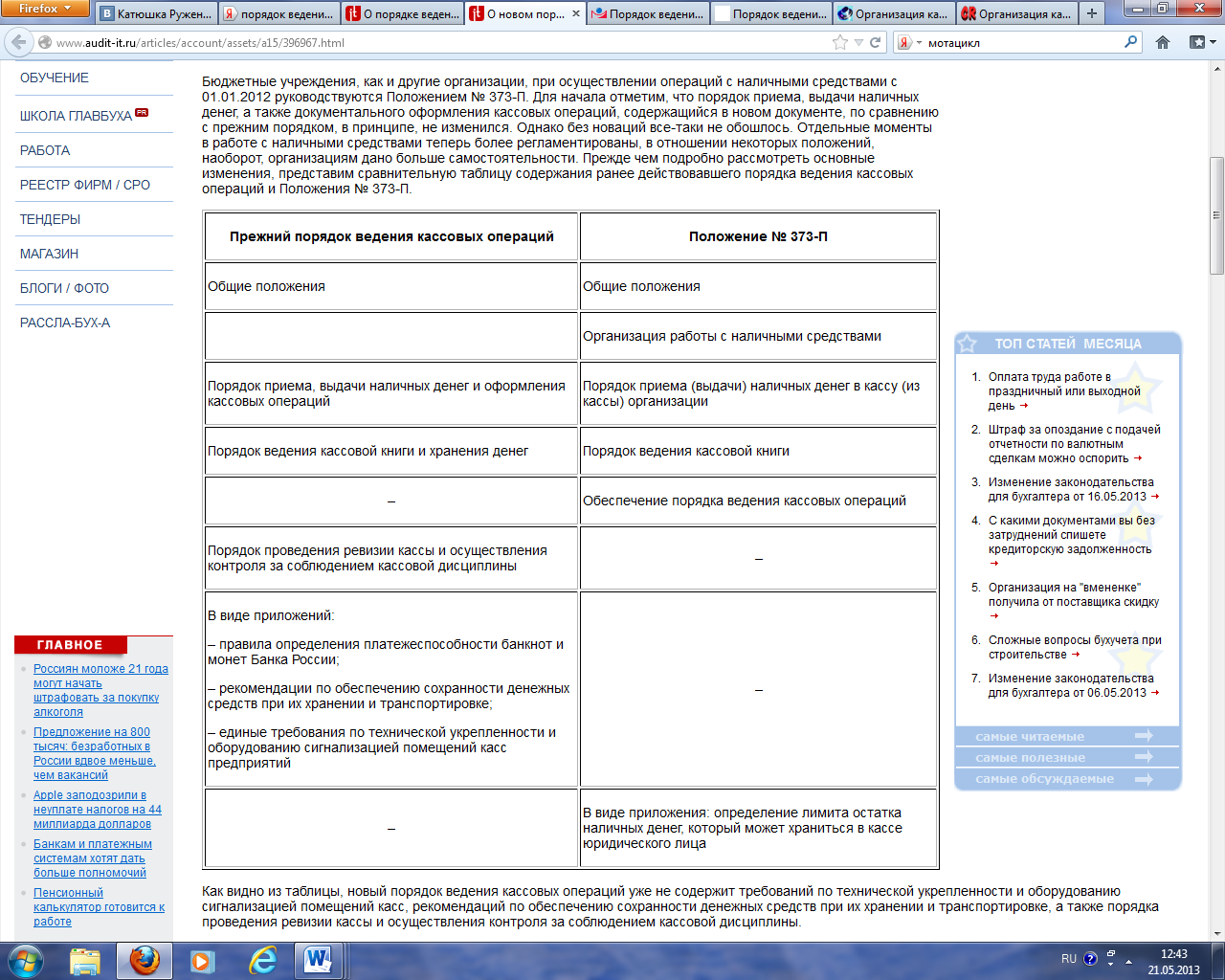

Раздел 2. Порядок ведения кассовых операций и условия работы с денежной наличностью

Тема 2.1. Организация кассовой работы на предприятии

Организация работы по ведению кассовых операций.

Как и прежде, кассовые операции в учреждениях ведутся кассовым или иным работником (из числа штатных работников) с установлением ему соответствующих должностных прав и обязанностей, с которыми он должен быть ознакомлен под роспись (п. 1.6 Положения № 373-П). В отличие от прежнего порядка в Положении № 373-П отсутствуют нормы о заключении с кассиром договора о полной материальной ответственности.

Порядок приема и выдачи наличных денег.

В Положении № 373-П по сравнению с прежним порядком ведения кассовых операций более подробно прописан регламент приема и выдачи наличных денег. Рассмотрим его по порядку.

Порядок приема наличных денег.

При получении Приходного кассового ордера (ф. 0310001) кассир должен проверить (п. 3.2 Положения № 373-П):

наличие подписи главного бухгалтера или бухгалтера, а при их отсутствии – наличие подписи руководителя и ее соответствие имеющемуся образцу;

соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью, наличие подтверждающих документов, перечисленных в приходном кассовом ордере.

Кассир принимает наличные деньги полистным, поштучным пересчетом таким образом, чтобы вносящее их лицо могло наблюдать за действиями кассира.

После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере, с суммой фактически принятых наличных денег.

При соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере, кассир подписывает его и Квитанцию к приходному кассовому ордеру (ф. 0504510), а также проставляет на ней оттиск штампа, подтверждающего проведение кассовой операции. В подтверждение приема наличных денег вносящему их лицу выдается указанная квитанция.

Если кассиром обнаружено несоответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере, кассир предлагает до внести недостающую сумму наличных денег или возвращает излишне вносимую сумму наличных денег. В случае если вносящее лицо отказалось до внести недостающую сумму, кассир возвращает ему вносимую сумму наличных денег. При этом приходный кассовый ордер кассир перечеркивает и передает главному бухгалтеру или бухгалтеру, а при их отсутствии – руководителю для его оформления на фактически вносимую сумму наличных денег.

Порядок выдачи наличных денег.

Кассир выдает наличные деньги непосредственно получателю, указанному в Расходном кассовом ордере (ф. 0310002) (Расчетно-платежной ведомости (ф. 0504401), Платежной ведомости (ф. 0504403, 0301011)), при предъявлении документа, удостоверяющего личность, либо доверенности и документа, удостоверяющего личность. Перед выдачей наличных денег кассир должен проверить:

наличие подписей руководителя, главного бухгалтера или бухгалтера (при отсутствии главного бухгалтера и бухгалтера – наличие подписи руководителя) и их соответствие имеющимся образцам;

соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью;

наличие подтверждающих документов, перечисленных в расходном кассовом ордере;

соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере, данным предъявляемого получателем документа, удостоверяющего его личность (доверенности).

Перед выдачей наличных денег по расходному кассовому ордеру кассир подготавливает сумму наличных денег, подлежащую выдаче, и сначала передает расчетно-кассовый ордер получателю наличных денег, который, в свою очередь, указывает в нем получаемую сумму (рубли – прописью, копейки – цифрами) и подписывает его. Если получатель наличных средств является доверенным лицом, то в кассовых документах перед подписью этого лица кассир делает надпись «по доверенности». Сама доверенность прилагается к расходному кассовому ордеру (расчетно-платежной ведомости, платежной ведомости).

Затем кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы получатель наличных денег мог наблюдать за его действиями, и выдает получателю наличные деньги полистным, поштучным пересчетом в сумме, указанной в расходном кассовом ордере.

Получатель наличных денег также полистно, поштучно пересчитывает под наблюдением кассира полученные им наличные деньги. Если получатель наличных денег не пересчитал под наблюдением кассира полученные им наличные деньги, в дальнейшем кассир не принимает от него претензии по сумме наличных денег.

И уже после выдачи наличных средств кассир подписывает расходный кассовой ордер.