Задача 2

Менеджер Петренко Л.И. собирается в отпуск с 14 апреля 2012 сроком на 28 календарных дней. Расчетный период отработан полностью. Начисленная заработная плата за расчетный период составила 263000руб. Определить размер отпускных.

РЕШЕНИЕ

определяем месячный размер отпускных 263000 :12 мес =21916,67 руб

орпеделяем дневной размер отпускных 21916,67 : 29,6=740,43 руб

определяем сумму отпускных 740,43 х 28=20731,98 руб.

Задача 3

Стоимость имущества учтенного в качестве основных средств на балансе ООО «Задиак» составила:

На 1 января 2012 – 211 000 руб.

На 1 февраля 2012 – 221 000 руб.

На 1 марта 2012 – 234 000 руб.

На 1 апреля 2012 – 275 000 руб.

На 1 мая 2012 – 275 000 руб.

На 1 июня 2012 – 300 000 руб.

На 1 июля 2012 – 310 000 руб.

На 1 августа 2012 – 325 000 руб.

На 1 сентября 2012– 340 000 руб.

На 1 октября 2012 – 360 000 руб.

На 1 ноября 2012 – 370 000 руб.

На 1 декабря 2012 – 384 000 руб.

На 1 января 2013 – 385 000 руб.

Необходимо рассчитать среднюю стоимость имущества и сумму налога на имущество за каждый отчетный период и за год в целом.

Решение:

Авансовый платеж за 1 квартал:

(211 000+221 000 +234 000 +275 000)х 1/4 х 2,2%= 1293,88 руб.

4

Авансовый платеж за 2 квартал:

(275 000+275 000 +300 000 +310 000)х 1/4 х 2,2%= 1595 руб.

4

Авансовый платеж за 3 квартал:

(310 000+325 000 +340 000 +360 000)х 1/4 х 2,2%= 1835,62 руб.

4

Налог на имущество за год = (211 000+221 000 +234 000 +275 000 +275 000 +300 000 + 310 000+325 000+340 000+360 000+370 000+384 000+385 000) : (12+1) х 2,2%= 3990000 : 13 х2,2%=6752,31 руб.

Сумма налога, подлежащая уплате в бюджет в 4 квартале=6752,31-1293,88-1595-1835,62=2027,81

Д-т 68 К-т 51

12 Вариант Задача 1

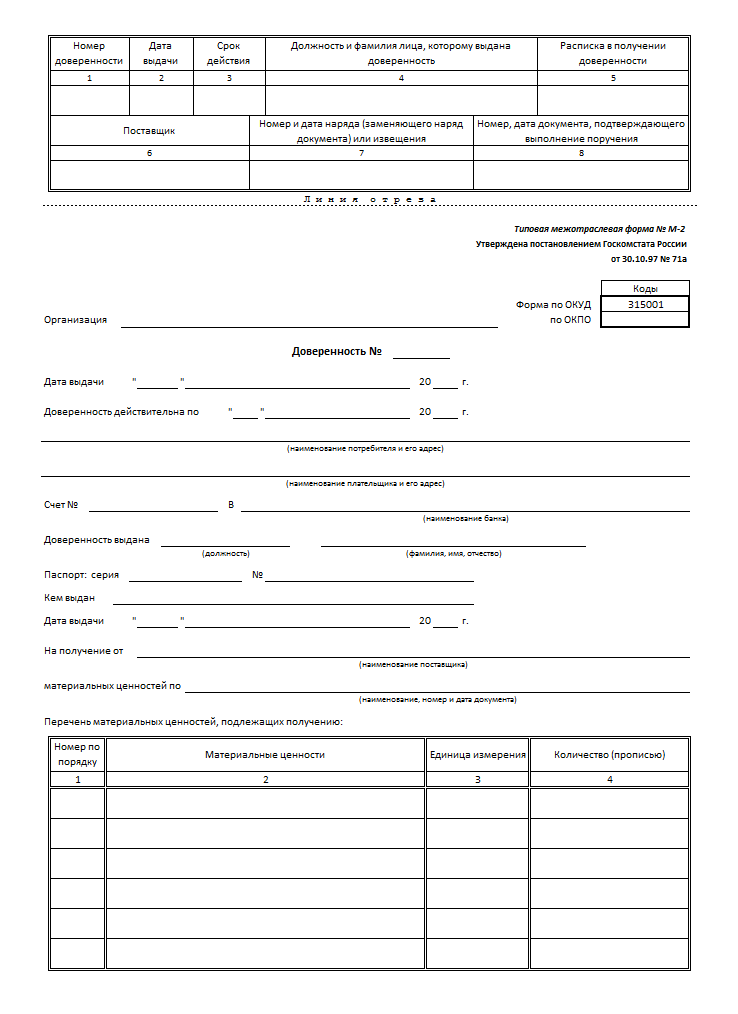

Оформить доверенность на получение материалов со склада и накладную на отпуск материалов со склада.

Исходные данные:

1. Должностные лица ооо «Дон»:

- директор – Замятин З.Н.

- главный бухгалтер – Карпова К.В.

Получатель материалов Голованов Андрей Семёнович, паспорт серии 9207 № 405382, выдан ТП УФМС РФ по РТ в Спасском районе 25,04.2006 г.

Зав. складом Петрова А.П.

№ п/п

|

Наименование товарно- материальных ценностей

|

Ед.изм.

|

Цена, руб.

|

Фактическое наличие

|

|

Кол-во |

Сумма, руб. |

||||

1. |

Шпилька |

шт. |

25=00 |

20 |

|

2. |

Штырь подъемный |

шт. |

85=00 |

15 |

|

3. |

Болт |

шт. |

17=00 |

8 |

|

4. |

Втулка |

шт. |

54=00 |

11 |

|

5. |

Заклепки |

кг |

67=00 |

12 |

|

Задача 2

Организация имеет в собственности земельный участок для жилищного строительства, на котором в течение года строит многоэтажные жилые дома. Площадь земельного участка составляет 1 200 кв. м. Кадастровая стоимость 1 кв. м. – 800 руб. Организация имеет также в собственности другой земельный участок занятый объектом торговля. Его кадастровая стоимость – 300 000 руб. Определите сумму земельного налога если налоговые ставки соответствуют установленным Налоговым кодексом РФ.

Решение

Формула для расчета земельного налога выглядит следующим образом: Земельный налог = (НС х КС) : 100=(0,3 х( 800х1200)+(1,5х 300000)) :100=(288000+450000):100=7380 руб.

где НС — налоговая ставка;

КС — кадастровая стоимость земельного участка (налоговая база).

Налоговая ставка в 0,3 % в отношении земельных участков: -отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства; -занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных для жилищного строительства; -предоставленных для личного подсобного хозяйства, садоводства, огородничества или животноводства;

-и 1,5 % в отношении прочих земельных участков.