1. Аудиторські процедури, їх класифікація та характеристика

У процесі складання аудиторської програми важливе значення має глибоке розуміння суті і призначення процедур аудиту.

Аудиторські процедури — це система методичних дій аудитора, спрямованих на отримання достатніх і надійних доказів щодо об'єктів аудиту.

На зміст аудиторських процедур впливають такі фактори: види діяльності суб'єкта перевірки; форма і система обліку; система внутрішнього контролю; застосування електронної обробки даних в системі бухгалтерського обліку.

Аудиторські процедури — це сукупність відповідних дій аудитора щодо перевірки фінансово-господарської діяль¬ності, стану обліку і фінансової звітності юридичних і фізичних осіб, зайнятих підприємництвом. Аудитор спочатку збирає й аналізує інформацію, необхідну для оцінювання достовірності бухгалтерського балансу і фінансової звітності, вивчає статутні документи, виявляє відхилення стану діяльності підприємства від того, який передбачено статутними документами. Відтак він вивчає форму і методику бух¬галтерського фінансового обліку, їх відповідність вимогам, що до них висуваються. Потім аналізу підлягають записи у Головній книзі й, зокрема, сумнівні записи, дані яких зіставляють з регістрами аналі¬тичного обліку і первинними документами.

Перевіряючи первинні документи і регістри бухгалтерського фінансового обліку, слід виходити з таких вимог: повнота обліку, точ¬ність записів, правильність вартісних оцінок, об'єктивність, дотриман¬ня прав і обов'язків посадовими і матеріально відповідальними осо¬бами, відкритість даних (тобто аудитор не повинен сумніватись, що окремі господарські операції не записані на рахунках і в облікових регістрах).

Глибина і спосіб дослідження залежать від складності форми і методики обліку, а також від того, якою мірою аудитор може покла¬датися на дані внутрішнього контролю. Аудитору слід оцінити вплив змін у законодавстві на організацію і методику обліку, на аналіз звітів, визначити рівень роботи внутрішніх аудиторів.

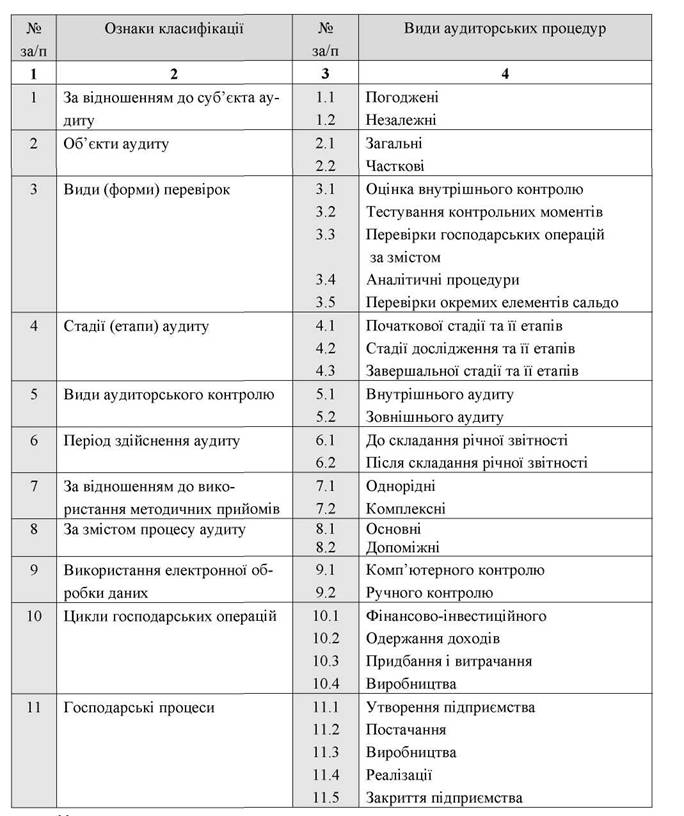

Детальне вивчення міжнародних стандартів аудиту, зарубіжної економічної літератури та практики аудиторських фірм дозволяє нам запропонувати більш широку класифікацію процедур аудиту в залежності від таких ознак: суб'єкти аудиту; об'єкти аудиту; стадії (етапи) аудиту; види аудиторського контролю; період здійснення аудиту; відношення до використання методичних прийомів; за змістом процесу аудиту; використання комп'ютерних систем у бу хгалтерському обліку; цикли господарських операцій; господарські процеси.

Незалежні аудиторські процедури проводяться аудитором відповідно до міжнародних і національних стандартів аудиту за певною системою способів і прийомів і не підлягають обов'язковому узгодженню з клієнтом. Ці процедури використовуються аудиторами для одержання доказів щодо повноти, точності і достовірності даних бухгалтерського обліку. Незалежні процедури бувають двох видів: тести господарських операцій; аналітичні процедури.

Аудиторські процедури за відношенням до об'єктів аудиту поділяються на загальні і часткові.

Загальні аудиторські процедури не визначають конкретну методику пере вірки окремих об'єктів аудиту. Вони однаковою мірою використовуються при перевірці основних засобів, нематеріальних активів, матеріальних цінностей, заробітної плати, витрат на виробництво тощо.

Аудиторський процес поділяється на стадії перевірки, а останні, в свою чергу, поділяються на етапи. На кожній стадії та її етапах використовуються притаманні їм аудиторські процедури.

На початковій стадії аудиторського процесу, якщо аудит орієнтований на систему внутрішнього контролю і аудиторського ризику, найбільш характер ними є такі аудиторські процедури:

вибір суб'єкту аудиту, ознайомлення з його бізнесом і станом обліку;

ознайомлення зі статутом, установчими документами та правовими зобов'язаннями клієнта;

процедури оцінки системи обліку і внутрішнього контролю;

оцінка аудиторського ризику та його елементів;

визначення обсягу робіт, узгодження суми оплати та складання угоди;

процедури розробки плану та програми аудиту.

Для стадії дослідження у практичній діяльності аудиторських фірм най більш вживаними є такі процедури: перевірка господарських операцій та облі кових записів, оцінка фінансової звітності тощо. На цій стадії, із врахуванням етапів аудиторського процесу у зарубіжній практиці, аудитори широко викори стовують незалежні і погоджені процедури тестування, зокрема процедури тес тування контрольних моментів, перевірки господарських операцій є обов'язковими для початкової і заве ршальної стадій, вони можуть використовуватись на стадії збирання доказів.

Класифікація аудиторських процедур