2.2. Аналіз динаміки іпотечного кредитування в Україні

В Україні іпотечне кредитування почало активно розвиватися, починаючи з 2001 р., на що позитивно впливала низка факторів загальноекономічного характеру (низькі темпи інфляції, стабільність національної валюти та збільшення доходів населення). У 2003 р. набули чинності закони України «Про іпотеку» і «Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати».

Проаналізуємо динаміку розвитку іпотечного кредитування в Україні за 2006-2012 роки.

Таблиця 2.1

Динаміка зростання обсягів іпотечного кредитування в Україні в 2006-2012 рр., млн. грн., [84]

Період |

ВВП |

Всього кредитів |

У т.ч. іпотечні кредити |

Частка іпотечних кредитів у ВВП, % |

Частка у загальних кредитах, % |

01.01.2006 |

544153 |

156268 |

31030 |

5,70 |

12,80 |

01.01.2007 |

720731 |

269294 |

122179 |

16,95 |

29,03 |

01.01.2008 |

948056 |

485368 |

222609 |

23,48 |

30,74 |

01.01.2009 |

913345 |

792244 |

208405 |

22,82 |

29,63 |

01.01.2010 |

1082569 |

747348 |

185233 |

17,11 |

26,07 |

01.01.2011 |

1193810 |

755030 |

181204 |

19,03 |

25,55 |

01.01.2012 |

1316600 |

825320 |

140817 |

13,79 |

21,96 |

01.01.2013 |

1408889 |

815327 |

140916 |

10,27 |

17,28 |

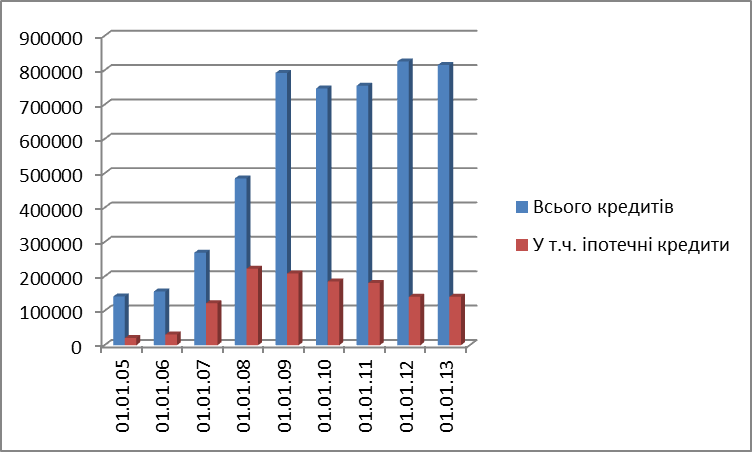

З даних табл. 2.1 видно, що обсяг кредитування в Україні щороку зростає – за період, що аналізується 2006-2012 рр. зростання обсягу кредитування відбулося на 482,2%, або на 683583 млн. грн., протягом 2006-2012 рр. іпотечні кредити зросли на 715,2% або на 148507 млн. грн. Відповідно збільшилася частка іпотечних кредитів у загальному обсязі: в 2006 році вона складала 12,80%, станом на 01.01.2013 – 17,28% (рис. 2.1). Для порівняння в більшості розвинених країн обсяг іпотечного кредитування становить 40-75% ВВП, у країнах, що розвиваються, –близько 20% ВВП, то в Україні цей відсоток ледве сягає 14%. В Україні частка у ВВП в 2006 році мала значення 5,70%, поступово збільшилася на значення 23,48% в 2008 році і мала тенденцію до зменшення протягом 2009-2011 рр., в 2012 р. склала 10,27%.

Рис. 2.1. Динаміка зростання іпотечного кредитування в Україні за 2006-2012 роки [84]

Протягом кількох років до кінця 2008 р. на ринку іпотечного кредитування спостерігалась позитивна динаміка зростання його обсягів, яке інколи досягало 40%. Проте глобальна фінансово-економічна криза, яка посилила численні структурні проблеми та недоліки, притаманні економіці України загалом, проявила недоліки й іпотечного ринку, котрі стали причиною його обвалу. У 2009 р. іпотечний портфель фінансових установ в Україні скоротився на 3,5% (або на 3,8 млн. грн.), а проблемна заборгованість фізичних осіб за іпотечними кредитами зросла в 1,7 рази. Сьогодні практично 100% іпотечних кредитів в Україні є проблемними [44].

Таблиця 2.2

Проблемні іпотечні кредити в Україні в 2006-2012 рр., млн. грн., [84]

Період |

Всього кредитів |

У т.ч. іпотечні кредити |

Проблемні іпотечні кредити |

01.01.2006 |

141737 |

20763 |

7725 |

01.01.2007 |

156268 |

31030 |

10698 |

01.01.2008 |

269294 |

122179 |

27273 |

01.01.2009 |

485368 |

222609 |

57248 |

01.01.2010 |

792244 |

208405 |

108900 |

01.01.2011 |

747348 |

185233 |

104800 |

01.01.2012 |

755030 |

181204 |

101200 |

01.01.2013 |

825320 |

140817 |

159439 |

За даними табл. 2.2 бачимо зростання проблемних кредитів протягом 2006-2009 рр. на 741% зі значення 7725 млн. грн. до 57248 млн. грн., причому протягом 2007-2009 рр. відбулося стрімке зростання на 535,13%. Протягом 2008-2010 рр. обсяг проблемних кредитів тримався майже на одному рівні і станом на 01.01.2013р. знову зріс до значення 159439 млн. грн.

Таким чином, іпотечне кредитування вперше в історії свого розвитку зменшило темпи зростання. Вперше за роки незалежності України сегмент іпотечного кредитування загальмував темпи зростання та навіть відкотився назад, відреагувавши на галопуючий рівень інфляції підвищенням процентних ставок на 1 - 5%, а у відповідь на загальну кризу ліквідності національної банківської системи відповів згортанням іпотечних програм (рис. 2.2).

Основним критерієм

ступеня розвитку іпотечного ринку є

відношення іпотечного портфеля до ВВП,

за яким розрізняють нерозвинутий

іпотечний ринок - частка у ВВП менше 5

%; фрагментарний - 5 - 10 %; розвинутий - 10

-15%; добре інтегрований - 15 - 20%; передовий

- понад 20%. [74]. Темпи приросту обсягу

іпотечного портфеля банківської системи

постійно перевищували темпи приросту

ВВП, саме тому частка іпотечного ринку

на початок 2010 року поступово досягла

рівня 11,5% ВВП,

Рис. 2.2. Обсяги заборгованості за іпотечними кредитами в Україні протягом 2006-2012 рр. [83]

збільшившись порівняно з початком 2006 року в 10 разів та засвідчивши відповідний рівень його розвитку. Не зважаючи на такі темпи зростання обсягу іпотечного портфеля, загальний кредитний портфель банків теж зростав шаленими темпами (за 7 років його обсяги зросли в 17 разів), як наслідок - частка іпотечного кредитування в загальному кредитному портфелі зросла з 5,9% лише до 14,5 % [13; 14]

Характерною історичною особливістю вітчизняного іпотечного ринку є значний рівень його доларизації (переважання кредитування в іноземній валюті) (Табл. 2.3)

Таблиця 2.3

Обсяги наданих іпотечних кредитів в розрізі валют

протягом 2006-2012 рр. [84]

Період |

Іпотечні кредити всього |

В національній валюті |

В іноземній валюті |

||

Сума |

% |

Сума |

% |

||

01.01.2006 |

141737 |

5030 |

3,55 |

136707,00 |

96,45 |

01.01.2007 |

156268 |

6560 |

2,71 |

235953,00 |

97,29 |

01.01.2008 |

269294 |

40379 |

9,59 |

380483,00 |

90,41 |

01.01.2009 |

485368 |

57518 |

7,94 |

666637,00 |

92,06 |

01.01.2010 |

792244 |

61887 |

8,80 |

641577,00 |

91,20 |

01.01.2011 |

747348 |

59295 |

8,35 |

651204,00 |

91,65 |

01.01.2012 |

755030 |

56380 |

7,95 |

652825,00 |

92,05 |

01.01.2013 |

825320 |

67806 |

8,80 |

702957,00 |

91,20 |

Протягом періоду, що аналізується 2006-2012 років частка кредитів в іноземній валюті варіювалася в межах від 90,41% в 2008 році до 97,29% в 2007 році. Обсяг кредитів збільшився більше ніж в 5 разів, але частка кредитів в національній валюті не перевищувала значення 10% (рис. 2.3).

Рис. 2.3. Надані іпотечні кредити в національній та іноземній валютах в Україні в 2006-2012 рр. [84]

Незважаючи на спроби регулятора вплинути рішення банків щодо валюти кредитування іпотечних кредитів, протягом 2006-2007 років населення віддавало перевагу кредитам в іноземній валюті при отриманні іпотечних позик; відповідно рівень виданих кредитів в валюті продовжував збільшуватись - частка позик, виданих в іноземній валюті, зросла до 90% [84], тоді як частка кредитів у загальному кредитному портфелі банківської системи, виданих в іноземній валюті, становить лише 49,5%, в портфелі кредитів фізичних осіб - 80%, а в портфелі кредитів юридичних осіб - 42,7% відповідно [82].

Ці тенденції були спричинені не лише різницею відсоткових ставок за іпотечними кредитами, але й домінуванням використання іноземної валюти при визначенні цін на нерухоме майно та здійсненні заощаджень населенням через негативні очікування в довгостроковому періоді та.

Таблиця 2.4

Обсяги наданих іпотечних кредитів фізичних осіб в розрізі валют протягом 2006-2012 рр. [84]

-

Період

Кредити всього

Іпотечні кредити

Кредити фізичних осіб

В національній валюті

%

В іноземній валюті

%

01.01.2006

141737

13243

1850

13,97

11393,00

86,03

01.01.2007

156268

20523

2479

12,08

18044,00

87,92

01.01.2008

269294

73084

13730

18,79

59354,00

81,21

01.01.2009

485368

143416

21346

14,88

122070,00

85,12

01.01.2010

792244

132757

20542

15,47

112215,00

84,53

01.01.2011

747348

110725

18104

16,35

92621,00

83,65

01.01.2012

755030

109673

17970

16,39

91703,00

83,61

01.01.20113

825320

95218

22286

23,41

72932,00

76,59

За даними табл. 2.4 обсяги наданих іпотечних кредитів фізичних осіб збільшилися протягом 2006-2012 років, частка наданих кредитів в національній валюті поступово зросла зі 13,97% в 2006 році до 23,41% в 2012 році. Відповідно частка наданих іпотечних кредитів фізичних осіб в іноземній валюті поступово зменшилася зі значення 86,03% в 2006 році до 76,59% в 2012 році, але залишилася досить значною.

Проте протягом 2008-2009 років почався зворотній процес і частка валютного сегменту почала зменшуватись: 1) на тлі високої гривневої ліквідності відсоткові ставки за кредитами в іноземній та національній валютах практично зрівнялись (відповідно 12,5% та 14 % річних), і населення почало віддавати перевагу позикам в національній валюті з метою мінімізації валютних ризиків; 2) з появою перших ознак світової фінансової кризи вітчизняні банки гостро відчули нестачу валютних ресурсів, які до цього надходили з міжнародного ринку капіталів за невеликі відсотки, та різко скоротили кредитування в іноземній валюті в цілому (станом на 01.10.2009 р. частка іпотечних позик, виданих в іноземній валюті, досягла свого мінімального розміру та становила 74,2 % [82]).

У кінці 2008 року з'явились перші ознаки фінансової кризи в Україні, курс національної валюти різко девальвував (офіційний курс долара США до гривні збільшився в півтора рази та становив на 01.01.2009 р. 770 грн. за 100 дол. США [14]), ставки за іпотечними кредитами різко зросли до рівня 22,8 % та 16,5 % річних за позиками в національній та іноземній валюті. Наслідком цих процесів стало збільшення валютного сегменту іпотечного ринку до 90% [11]. Такий рівень валютизації іпотечного ринку ускладнює рефінансування іпотечних кредиторів та фактично унеможливлює застосування механізму сек'юритизації іпотечних активів.

Таблиця 2.5

Облікові ставки і ставки рефінансування в Україні

за період 2006-2012рр. [84], [85]

Період |

Облікова ставка НБУ |

Середньозважена ставка за всіма інструментами |

01.01.2006 |

8,5 |

11,5 |

01.01.2007 |

8,0 |

10,1 |

01.01.2008 |

12,0 |

15,3 |

01.01.2009 |

10,25 |

16,7 |

01.01.2010 |

7,75 |

11,6 |

01.01.2011 |

7,75 |

10,4 |

01.01.2012 |

7,75 |

12,3 |

01.01.2012 |

7,5 |

7,7 |

За даними табл. 2.5 спостерігаємо збільшення облікової ставки НБУ протягом 2006-2008 рр. до значення 12,0%, таке підвищення було проведено з метою стримування інфляційного тиску. Ставка рефінансування також мала тенеднцію до збільшення протягом цього періоду - в 2009 році значення склало 16,7%.

Основною тенденцією 2009 року стали спроби мінімізації валютних ризиків комерційними банками - було згорнуто всі програми валютного кредитування під заставу нерухомості, а також розроблено численні програми реструктуризації валютних кредитів, спрямовані на зміну валюти кредитування на користь гривні. НБУ видав Постанову про обмеження кредитування в іноземній валюті фізичних осіб.

Проте в Україні нерухомість - це єдині активи, які підприємства та громадяни можуть успішно використовувати у якості застави при отриманні кредиту, а тому структура іпотечного портфелю за призначенням отриманої позики суттєво відрізняється від загальносвітових показників (у Великобританії іпотечні позики на купівлю житла становлять 44% сукупного іпотечного портфеля країни, в Данії - 58,4%, в Німеччині - 81,9% [75].

Протягом 2006-2007 років відбулась переорієнтація іпотечного ринку в бік споживчого використання кредитних ресурсів за рахунок вивільнення фінансових коштів з наявної нерухомості. Найяскравіше споживчий характер іпотеки проявився в 2007 р., коли понад 50% всіх нових іпотечних позик припали на кредитування споживчих потреб населення, однак у 2008 р. дані тенденції змінились в діаметрально протилежний бік.

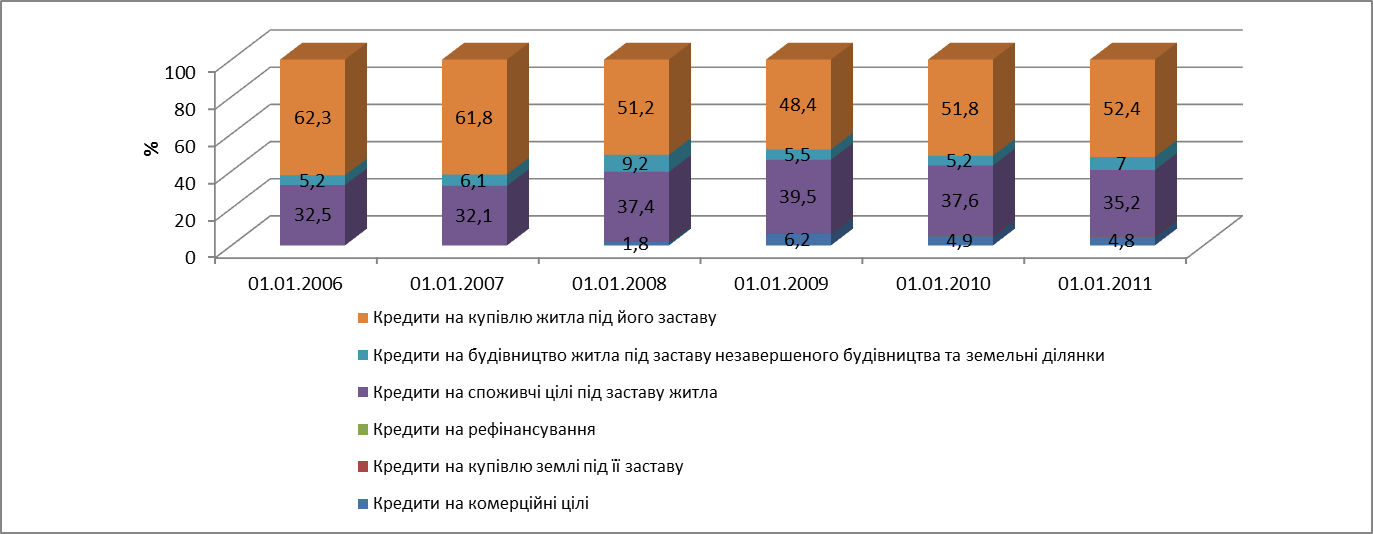

У 2009 році іпотечне кредитування було згорнуто всіма банками, при цьому продовжувалось погашення отриманих позик, у результаті відбулись зміни у структурі іпотечного портфеля: частка позик на купівлю нерухомого майна зросла до рівня 51,8 %; споживчих кредитів - зменшилась до рівня 37,6 %; кредитів на купівлю землі - до 4,9 % (рис. 2.4.).

Дані тенденції

пов'язані з терміном іпотечного

кредитування на відповідні цілі та

розміром позики: кредити на купівлю

нерухомого майна та земельних ділянок

мають більший термін кредитування та

суму позики і протягом 2009 року не були

погашені повністю. Як наслідок, залишок

заборгованості за ними становив більшу

частку в обсязі іпотечного портфеля,

ніж за позиками на споживчі цілі, оскільки

такі кредити мають переважно менші

термін кредитування та розмір позики.

Додатковим доказом цього є кількісна

структура іпотечного портфеля за

цільовим призначенням, адже частка

позик на придбання нерухомого майна

зменшилась до 43,1 % від

Рис. 2.4. Структура іпотечного портфеля залежно від цілей кредитування, % від загального обсягу, [84]

кількості виданих іпотечних кредитів станом на 01.01.2010 р. порівняно з 58,6 % станом на 01.01.2007, частка позик на споживчі цілі під заставу нерухомості зросла до 52,6 % [84].

Одним з показників розвитку іпотечного ринку є середня сума іпотечного кредиту, яка визначається двома основними факторами: поточна вартість нерухомого майна, що надається у якості забезпечення позики, та визначений кредитором рівень показника LTV (співвідношення суми кредиту і ринкової вартості застави, норматив 75%) [75]. Протягом періоду 2006-2009 років відбулось зростання середньої суми іпотечного кредиту, що зумовлено двома факторами: зростання вартості нерухомого майна, особливо житла, та продовження терміну кредитування. Так, протягом 2006-2007 років сума одного кредиту зросла практично у двічі за рахунок міст-мільйонерів, де спостерігались тенденції суттєвого підвищення вартості житла. Паралельно спостерігалось підвищення рівня платоспроможного попиту населення та поширення практики врахування іпотечними кредиторами неофіційних доходів позичальників у зв'язку з наявністю надійного забезпечення - застави нерухомого майна. У 2008-2009 роках переорієнтація попиту населення в бік житла економ-класу, збільшення кредиторами рівня авансового внеску та коливання валютного курсу дещо змінили розмір суми позики - перші дві обставини сприяли зниженню суми іпотечної позики, проте падіння курсу національної валюти в VI кв. 2008 р. -І кв. 2009 р. майже на 50% [85] на тлі значної валютизації іпотечного ринку знову збільшило середню суму іпотечного кредиту в гривневому еквіваленті.

За період 2006-2009 років середня сума іпотечного кредиту на купівлю житла під його заставу зросла у 3,2 рази та станом на 01.01.2010 становила 288,8 тис. грн.; на купівлю земельної ділянки під її заставу - в 1,5 рази та відповідно, 621,4 тис. грн.; на комерційні цілі під заставу нерухомості - в 1,5 рази до рівня 720,0 тис. грн.; на споживчі цілі під заставу нерухомого майна - у 2,2 рази та 171,2 тис. грн.; проте найбільше зросла сума кредиту на індивідуальне будівництво під заставу незавершеного будівництва та земельної ділянки - в 4,5 рази, досягши рівня 454,2 тис. грн. [85]. Дані тенденції сприяли росту обсягу іпотечних кредитів протягом періоду, що аналізується на 715,24% до рівня 169,2 млрд. грн.

Реверсний хід подій на іпотечному ринку не можна назвати іпотечною кризою, хоча протягом 2009 року було згорнуто практично всі програми іпотечного кредитування, а ще у 2008 році близько 90 банків видавали іпотечні кредити. Рівень дефолтів за іпотечним портфелем ТОР-10 гравців залишався прийнятним - 0,4 - 0,5%, і в загальному по системі не перевищував 1 % в 2008 році, однак уже протягом 2009 року він виріс більше ніж у 3 рази і сягнув 3,1 млрд. грн., або 3 % іпотечного ринку. Очевидним є факт стагнації ринку та переорієнтації векторів його розвитку, що зумовлено внутрішньою та зовнішньою кон'юнктурою [85].

Найбільш ефективним методом зниження рівня кредитного ризику по портфелю банку є резервування. Створення резерву для відшкодування можливих втрат за кредитними операціями комерційних банків як метод управління кредитним ризиком полягає в акумуляції частини коштів, які надалі використовуються для компенсації неповернених кредитів. З одного боку, резерв під кредитні ризики служить захистом вкладників, кредиторів та акціонерів банку, а з іншого - резерви підвищують надійність і стабільність банківської системи в цілому. Величина банківських резервів залишається значною: станом на 01.01.2013 на такі відрахування припадає більше третини всіх витрат банківської системи, до кризовий показник становив 7-11%. Але позитивна тенденція до зниження є – у 2010 році на відрахування в резерви припадало понад 40% витрат банківської системи (табл. 2.6).

Таблиця 2.6

Обсяги створених резервів під кредитні операції банків Україні за 2006-2012 рр., млн. грн. [74]

Період |

Всього іпотечних кредитів |

Загальний обсяг резервів за активними операціями |

Резерви під кредитні операції |

Питома вага в загальних резервах |

01.01.2006 |

20763 |

9141,3 |

6367 |

69,65 |

01.01.2007 |

31030 |

9370 |

8328 |

88,88 |

01.01.2008 |

122179 |

13289 |

12246 |

92,15 |

01.01.2009 |

222609 |

20188 |

18477 |

91,52 |

01.01.2010 |

208405 |

48409 |

44502 |

91,93 |

01.01.2011 |

185233 |

122433 |

99238 |

81,05 |

01.01.2012 |

181204 |

148839 |

112965 |

75,90 |

01.01.2013 |

169270 |

157907 |

118941 |

75,32 |

Із даних наведеної таблиці 2.6 видно, що збільшення обсяги іпотечних кредитів та обсягу резервів за активними операціями банків та під кредитні операції відбувається рівномірно. Протягом періоду, що аналізується видно поступове збільшення обсягів резервів під кредитні операції та їх питома вага, що впливає на фінансовий результат банку.

Таблиця 2.7

Фінансовий результат банків Україні за період 2006-2012 рр., [83]

Період |

Фінансовий результат |

Прибутковість статутного капіталу, % |

Прибутковість активів, % |

01.01.2006 |

2110,99 |

13,82 |

1,07 |

01.01.2007 |

3961,183 |

15,89 |

1,25 |

01.01.2008 |

6219,88 |

14,93 |

1,10 |

01.01.2009 |

7454,90 |

9,12 |

0,83 |

01.01.2010 |

-26344,62 |

-18,16 |

-2,17 |

01.01.2011 |

-9844,70 |

-7,381 |

-1,18 |

01.01.2012 |

-2784,97 |

-2,13 |

-0,33 |

01.01.2012 |

1668,777 |

1,181 |

0,18 |

За даними табл. 2.7 спостерігаємо значне погіршення фінансового результату банків станом на 01.01.2010 р., прибутковість статутного капіталу та активів також мають негативні значення. Протягом 2010-2011 рр. банкам вдалося зменшити збиток, станом на 01.01.2013р. фінансовий результат стає позитивним – 1668,777млн. грн.

Питома вага резервів під кредитні операції в загальних резервах в 2005 році становила 69,95% і до 2007 збільшилася до значення 92,15%. В 2008-2011 роках спостерігаємо поступове зменшення зі значення 91,52% до 75,32%.

У результаті фінансової кризи українські банки втратили значні активи. Наслідком цього стало зменшення кредитування економіки. Недолік кредитних вкладень, впливає на процес суспільного відтворення. Наслідки проявляються як на макроекономічному рівні, так і на рівні економічних агентів, погіршуючи умови їх діяльності й фінансовий стан. Недолік кредитних вкладень викликає зниження платоспроможного попиту, уповільнення темпів розвитку відтворення.

Особливо відчутним стало зменшення довгострокових кредитів (табл. 2.5) в економіку та зростання проблемних кредитів. Частка проблемних кредитів у кредитах, наданих у 2009 році, зросла з 2,3 до 9,4 % (11,24 % прострочених кредитів на 2011р.).

Таблиця 2.8

Основні показники наданих кредитів банків України протягом 2006-2012 рр. [68], [85]

|

01.01. 2006 |

01.01. 2007 |

01.01. 2008 |

01.01. 2009 |

01.01. 2010 |

01.01. 2011 |

01.01. 2012 |

01.01. 2013 |

Кредити всього (млн. грн.) |

141737 |

156268 |

269294 |

485368 |

792244 |

747348 |

755030 |

825320,00 |

Довгострокові (млн. грн.) |

45531 |

86227 |

157224 |

291963 |

507715 |

441778 |

420061 |

426430,00 |

℅ |

32,12 |

55,18 |

58,38 |

60,15 |

64,09 |

59,11 |

55,64 |

51,67 |

Короткострокові (млн. грн.) |

96206,00 |

70041,00 |

112070 |

193405 |

284529 |

305570 |

334969 |

398890,00 |

℅ |

67,88 |

44,82 |

41,62 |

39,85 |

35,91 |

40,89 |

44,36 |

48,33 |

Фіз. особи (млн. грн.) |

14599,00 |

109020,00 |

77755 |

153633 |

268857 |

222538 |

186540 |

174650,00 |

℅ |

10,30 |

69,76 |

28,87 |

31,65 |

33,94 |

29,78 |

24,71 |

21,16 |

Юр. Особи (млн. грн.) |

72875,00 |

47248,00 |

167661 |

276184 |

472584 |

474991 |

508288 |

580907,00 |

℅ |

51,42 |

30,24 |

71,13 |

68,35 |

66,06 |

70,22 |

75,29 |

78,84 |

Нац. Валюта (млн. грн.) |

83199,62 |

103300,00 |

130069,00 |

79600,35 |

146565,1 |

243635,5 |

412246,4 |

483637,52 |

℅ |

58,70 |

66,10 |

48,30 |

16,4 |

18,5 |

32,6 |

54,6 |

58,60 |

Іноземна валюта (млн. грн.) |

58537,38 |

52968,00 |

139225,00 |

405767,65 |

645678,9 |

503712,6 |

342783,6 |

341682,48 |

℅ |

41,30 |

33,90 |

51,70 |

83,6 |

81,5 |

67,4 |

45,4 |

40,90 |

Прострочені (млн. грн.) |

3145,00 |

3379,00 |

4456,00 |

6357 |

18015 |

69935 |

84851 |

79292,00 |

℅ |

2,22 |

2,16 |

1,65 |

1,31 |

2,27 |

9,36 |

11,24 |

9,61 |

Розподілу кредитного портфеля банків України з часткою галузі свідчить, що галузі по-різному використовують кредитні ресурси банків. Протягом 2008-2010 рр. спостерігалася велика концентрація портфеля у торгівлі та операціях з нерухомим майном, слабка диверсифікація та недостатня увага ліквідності ринків.

У 2012 році тривала тенденція зростання довгострокових кредитів та кредитів в інвестиційну діяльність. Довгострокові кредити збільшилися на 4,67% і на звітну дату становили 439691 млн. грн. або 53,13% від наданих кредитів.

Кредити в інвестиційну діяльність збільшилися на 3,7% і 13987,0 млн. грн. (12,9% від кредитів, наданих суб'єктам господарської діяльності). Близько 72% наданих банками інвестиційних кредитів є іпотечними кредитами, при цьому 75,29% іпотечних кредитів видано юридичним особам для будівництва та ремонту основних засобів, а 24,71% - видано фізичним особам для придбання та ремонту нерухомості (будівлі, споруди, земельні ділянки) [78]. Таким чином, станом на 2012 рік обсяг ринку іпотечного кредитування в Україні визначається як [83]: Іпотечні кредити юридичним особам - 508,29 млрд. грн. або 61,4% від загальної суми виданих кредитів у банківській системі України; Іпотечні кредити фізичним особам - 186,5 млрд. грн. або 22,5% від загальної суми виданих кредитів у банківській системі України

Таблиця 2.9

Прострочені кредити у розрізі галузей протягом 2007-2011 рр. [84], [85]

Показники |

01.01. 2006 |

01.01. 2007 |

01.01. 2008 |

01.01. 2009 |

01.01.2010 |

01.01.2011 |

01.01.2012 |

01.01.2013 |

Прострочені (млн. грн.) |

3145 |

3379 |

4456 |

6357 |

18015 |

69935 |

84851 |

79292 |

по галузях у %: |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

Торгівля, ремонт автомобілів, побутових виробів та предметів особистого вжитку |

37,5 |

41,9 |

38,1 |

37,4 |

40,8 |

37,4 |

35,3 |

32,7 |

Переробна промисловість |

25,4 |

27,9 |

26,6 |

24,5 |

22,8 |

24,3 |

22,9 |

25,2 |

Операції з нерухомим майном, оренда, інжиніринг та надання послуг підприємцям |

7,0 |

7,1 |

7,9 |

8,4 |

13,6 |

13,6 |

14,2 |

18,2 |

Будівництво |

5,8 |

6,2 |

6,2 |

6,5 |

9,7 |

11,8 |

11,4 |

11,6 |

С/г, мисливство та лісове господарство |

4,8 |

5,5 |

7,1 |

6,4 |

6 |

5,1 |

4,8 |

4,6 |

Діяльність транспорту та зв'язку |

3,8 |

3,7 |

4,4 |

3,7 |

3,3 |

3,5 |

3,1 |

3,2 |

Інші |

15,7 |

7,7 |

9,7 |

13,1 |

3,8 |

4,3 |

8,2 |

4,6 |

Отже, за даними табл. 2.9 можемо зробити висновок, що найбільшу зміну частки прострочених кредитів мали торгова промисловість, переробна промисловість, операції з нерухомим майном та будівництво.

Згідно з рейтингом компанії «Простобанк Консалтинг», станом на 01.12.2012р. лідерами кредитування житла строком на 20 років є такі банки. Нижче представлені пропозиції по первинному ринку житла [87].

Таблиця 2.10

Умови кредитування на первинному ринку житла в Україні станом на 1.01.2013 р. [87]

Банк |

Статутний капітал, грн.. грн.. |

Ставка, % |

Комісія, % |

Мінімальна сума першого внеску, % |

Ощадбанк |

15537,90 |

19 |

1 |

10 |

Сбербанк Росії |

2992,46 |

18,72-19,72 |

1,2 |

30 |

Credit Agricole |

1848,00 |

20 |

2,5 |

50 |

Укрсоцбанк |

1270,00 |

15,5-16 |

1 |

40 |

Піреус банк |

510,00 |

22,65 |

1,5 |

50 |

Фольксбанк |

420,00 |

19,25 |

0 |

30 |

БМ Банк |

419,91 |

18 |

1,49 |

20 |

Київська Русь |

416,08 |

15-17 |

3 |

50 |

Всеукраїнський банк розвитку |

310,00 |

18 |

1,49 |

30 |

Таврика |

300,00 |

15-17,75 |

1 |

30 |

За даними табл. 2.10, мінімальна сума першого внеску та комісія в Ощадбанку, який має найбільший статутний капітал, комісія складає 19%. Найбільша сума першого внеску в банків Піреус банк – 50% та Київська Русь – 50%, у Піреус банку найвища відсоткова ставка серед аналізованих банків – 22,65%. Найменша відсоткова ставка в Укрсоцбанку – 15,5% та Таврики – 15%.

Пропозиції по вторинному ринку житла наведені в табл. 2.12.

За даними табл. 2.12 на вторинному ринку житла, мінімальна сума першого внеску в БМ банку – 20%, але відсоткова ставка 20,49%, максимальна сума першого внеску на вторинному ринку житла серед аналізованих банків вимають Unicredit bank, Укргазбанк, ВТБ банк, Сбербанк Росії, Credit Agricole – 40%. Розмір відсоткової ставки варіює від 15,14% в Universal bank до 20,5% в Credit Agricole.

Таблиця 2.11

Умови кредитування на вторинному ринку житла в Україні станом на 01.01.2013 р. [87]

Банк |

Ставка, % |

Комісія, % |

Мінімальна сума першого внеску, % |

Universal bank |

15,14 |

1,5 |

30 |

Unicredit bank |

15,18 |

1 |

40 |

Укргазбанк |

16,30 |

1 |

40 |

ВТБ банк |

17-18,21 |

1 |

40 |

Ощадбанк |

17,5-18,5 |

1 |

35 |

Всеукраїнський банк розвитку |

18 |

0 |

30 |

Сбербанк Росії |

18,72-19,22 |

0,9 |

40 |

ПУМБ |

19,90 |

2000 грн. |

30 |

Credit Agricole |

20-20,5 |

2,5 |

40 |

БМ Банк |

20,49 |

1,49 |

20 |

На сьогоднішній день банки помалу відновлюють процес видачі іпотеки. Проте кредитування фізичних осіб і корпоративного сектора досі залишається млявим. Особливо страждають через відсутність позик будівельники. Експерти переконані, що без грошових вливань відродження ринку нерухомості неможливе.

На цей час банки готові видавати іпотечні позики на вторинне житло під 23-30% річних у гривні. Первинний внесок повинен становити не менше 25-30% вартості житла. В іноземній валюті парламент кредитувати заборонив [74]. Фінансовий стан банків має покращитися. Адже українське суспільство, держава і бюджет дуже дорого заплатили за те, що у свій час законодавча, виконавча і монетарна влада дозволили валютне кредитування під тиском міжнародних валютних інституцій. Українські валютні позичальники, а це і юридичні, і фізичні особи, отримали додатковий борг у сумі 180 мільярдів гривень через девальвацію гривні, яка відбулася в кінці 2008 року. З цих 180 мільярдів 95 - юридичні особи, а 85 – фізичні.

Через те, що банки кредитували у валюті, девальвація дуже сильно вдарила по якості кредитних портфелів. Офіційно прострочених та сумнівних кредитів 15%, неофіційно – 30-50%. Банківська система змушена була сформувати під кредитні портфелі загалом по активам майже 150 мільярдів. Це означає, що наш бюджет не отримав (оскільки резерви формувалися за рахунок собівартості) 28 мільярдів коштів, які по суті пішли на формування резервів. Ясно, що там не всі валютні кредити, але якщо їх як мінімум половина, то бюджет недоотримав близько 18-19 мільярдів тільки через те, що дозволили валютне кредитування. Таким чином, рішення про заборону валютного кредитування, що стосується населення, правильне. Наступним кроком має бути заборона кредитування і юридичних осіб, хоча б у тій частині, які не мають валютної виручки. Тому що валютні ризики так само є, ситуація на світових ринках, звідки до нас криза і зайшла, залишається нестабільною [74].

Річ у тім, що система іпотечного кредитування в Україні зараз недостатньо врегульована, не вистачає відповідних ресурсів з боку держави, що негативно впливає на розвиток іпотечного кредитування в цілому.

У зв'язку з непередбачуваністю ринку нерухомості банки не можуть запропонувати процентні ставки нижче 25% на невеликий термін [8].

На думку аналітиків, обережність у кредитуванні пов'язана з високим рівнем проблемної заборгованості за виданими позиками, яка, за їх оцінками, сягає 40% кредитних портфелів банків. Необхідно запозичити досвід зарубіжних країн, випускати довгострокові облігації під іпотечний кредит, проводити рефінансування, що допоможе встановити значно нижчі відсотки по кредиту для потенційних клієнтів і банків в цілому.

Державний фонд сприяння молодіжному житловому будівництву (ДФСМБ) здійснює підтримку іпотечного кредитування молодих сімей шляхом безпосереднього надання іпотечних кредитів молодим сім’ям за зниженими (в окремих випадках безвідсоткові) відсотковими ставками (табл. 2.12) та компенсації частини відсоткової ставки за кредитами, наданими банками (табл. 2.13).

Крім того, не зовсім виправдане надання ДФСМБ пільгових іпотечних кредитів майже на 100% вартості житла, що купується (передбачено Постановою КМУ від 29 травня 2001 р. №584). Якщо змінити схему надання таких кредитів, фінансуючи 50% вартості житла, кількість сімей, що буде охоплена цією програмою, збільшиться вдвічі. При цьому значна частка українських сімей здатна профінансувати до 50% вартості житла самостійно, проблема для них полягає у недоступності банківських іпотечних кредитів.

Таблиця 2.12

Динаміка розвитку молодіжного житлового кредитування [73]

Період |

Виділено з Державного бюджету, тис. грн |

Виділено з місцевих бюджетів, тис. грн |

Надано кредитів |

Проінвестовано житла, кв. м |

2005 |

110 571,38 |

20 823,09 |

1089 |

79 834,40 |

2006 |

91 002,02 |

34 019,30 |

646 |

45 648,10 |

2007 |

94 273,30 |

51 450,60 |

632 |

44 977,10 |

2008 |

76 799,37 |

56 538,10 |

486 |

35 225,40 |

2009 |

0,00 |

34 191,34 |

127 |

9 323,60 |

2010 |

36 000,00 |

31 000,00 |

297 |

0,00 |

Всього2011-2012 |

776 345,83 |

315 023,15 |

9966 |

675 833,70 |

Обсяги часткової компенсації кредитів комерційних банків наведені в табл. 2.13.

Таблиця 2.13

Обсяги часткової компенсації кредитів комерційних банків [73]

Період |

Кількість укладених угод, шт. |

Обсяг банківських ресурсів, тис. грн |

Фактично профінансовано, тис. грн |

2006 |

1143 |

95 626,0 |

1 500,0 |

2007 |

15800 |

1 738 031,0 |

25 000,0 |

2008 |

0 |

0,0 |

99 250,0 |

2009 |

205 |

40 445,7 |

114 243,0 |

2010 |

675 |

159,0 |

103,73 |

2011 |

0 |

0,0 |

70,0 |

2012 |

0 |

0,0 |

117,8 |

Усього |

17823 |

1 874 261,7 |

357 966 729,0 |

На вторинному ринку іпотеки необхідно продовжити підтримку діяльності ДІУ у сфері рефінансування іпотечних кредитів банкам шляхом надання державних гарантій за іпотечними облігаціями. Практика надання державних гарантій на суму1 млрд грн у 2008–2009 рр. засвідчила високий попит, низьку ризикованість інструментів ДІУ та перспективність цих заходів з огляду на покращення ресурсного забезпечення іпотечного ринку.

З іншого боку, державне фінансування ДІУ для надання іпотечних кредитів за зниженою відсотковою ставкою не є доцільним, оскільки це фактично заміщує основний вид її діяльності – рефінансування іпотечних кредитів. Бажано переорієнтувати на видачу таких іпотечних кредитів інші фінансові установи (Ощадбанк, створювану Іпотечну компанію). [23]

Обсяги заборгованості за іпотечними кредитами, за 2008-2009 роки, становлять мільйони гривень. Для уникнення ускладнень учасники ринку готові трансформувати відносини з потенційними позичальниками - їх відбиратимуть ретельніше [68].

Більшість українських банків за час кризи підсилили служби ризик-контролю та удосконалили методики оцінки платоспроможності клієнтів. При цьому фінансові установи враховуватимуть і нові специфічні ризики. Одним з них, наприклад, вже у недалекому майбутньому буде фінансовий стан підприємств, на яких працюють клієнти [68].

На стримування розвитку іпотечного кредитування впливає і обмежений платоспроможний попит населення. Грошові витрати та заощадження населення України є надзвичайно низькими. Зрозуміло, що за таких обсягів витрат населення внутрішній ринок країни залишається дуже вузьким. Однак зарубіжний досвід свідчить, що існує пряма залежність між часткою заощаджень населення у їх сукупних доходах та темпами економічного зростання, оскільки заощадження, як правило, використовуються з інвестиційною метою [38].

У 2011 році у рамках виконання Державної програми забезпечення молоді житлом в Україні ввели в експлуатацію 31 житловий будинок на 2419 квартир, загальною площею 165 тисяч квадратних метрів. 272 квартири з них отримали молоді сім’ї [73].

472 позичальники отримали пільгові кредити на будівництво житла через Державний фонд сприяння молодіжному житловому будівництву на суму 135 млн. грн. З них 191 кредит на суму 60 млн. грн. видали за рахунок коштів Державного бюджету, а 161 – з місцевих бюджетів на суму 40 млн. грн. Ще 103 молодих громадян отримали кредити на суму 30,8 млн. грн. за рахунок коштів статутного капіталу Фонду [73].

На Державну програму будівництва доступного житла на 2010-2017 рр. – «Доступне житло», у 2011 році Державним бюджетом було передбачено 98,5 млн. грн. Субсидії на купівлю квартир у розмірі 30% вартості житла отримала 781 сім’я. З переліку всіх об’єктів, що взяли участь у цій програмі цьогоріч вже введено в експлуатацію 30 житлових будинків на 3713 квартир, загальною площею 240 тисяч квадратних метрів, з яких 470 квартир отримали учасники програми [79].

Сукупно у 2011 році учасниками обох згаданих державних житлових програм стали понад 1,2 тисячі сімей. Це дозволило залучити в будівельну галузь 616 млн. грн. інвестицій та ввести в експлуатацію більше ніж 7 тисяч квартир площею понад 537 тисяч квадратних метрів.

Відповідно до показників ухваленого Державного бюджету на 2012 рік, фінансування молодіжного будівництва в наступному році залишилося на рівні 2011 року, і склало 60 млн. грн. Водночас, на програму «Доступне житло» буде виділено 200 млн. грн. – удвічі більше, ніж цього року. Також, до 111 млн. грн., збільшиться фінансування програми часткової компенсації відсоткової ставки комерційних банків. Це дозволило погасити заборгованість, яка виникла ще в 2009 році та повністю виконати заплановані на 2012 рік показники програми.

Як прогнозують спеціалісти Державного фонду сприяння молодіжному житловому будівництву, у наступному році близько 2,5 тис. українських сімей зможуть стати учасниками програм молодіжного будівництва та «Доступне житло». Таким чином, державну підтримку можуть отримати у два рази більше громадян, ніж у 2012 році.

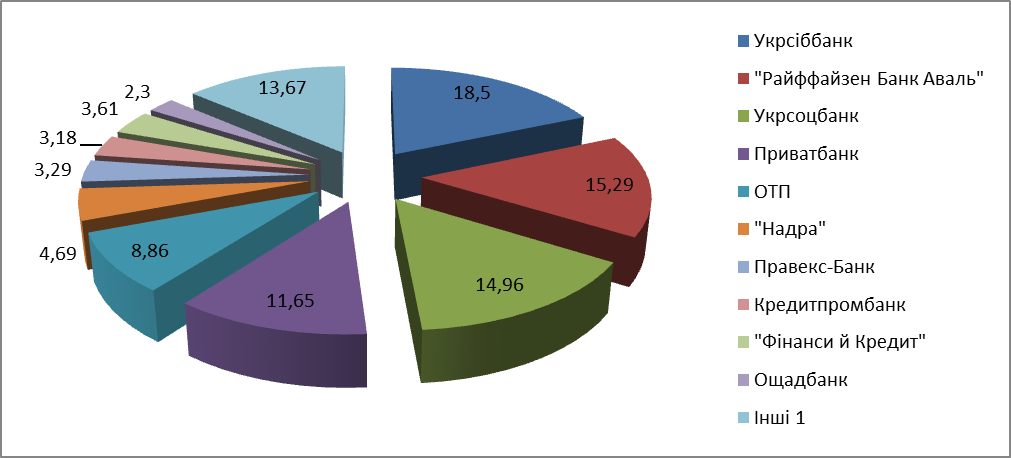

На сьогоднішній день середня ставка по іпотечному кредитуванню прирівнюється до 16,7%. У цілому по Україні пропонуються іпотечні кредити по відсоткових ставках від 16 до 20%. На думку забудовників така ставка сильно завищена й для повної стабілізації ринку необхідно, щоб вона не перевищувала 10%. Частки провідних українських банків на ринку іпотеки на 1 грудня 2012 року представлені на рис. 2.5.

Банківські структури стали відроджувати свої іпотечні програми, і на грудень 2012 року в Україні налічувалося більш 40 банків, які пропонували своїм клієнтам іпотечні продукти.

Рис. 2.5. Частки провідних українських банків на ринку іпотеки на 2012 рік [83]

Кредити мають таку структуру. Кредити, які надані суб'єктам господарювання, становлять 69,93% від загального обсягу наданих кредитів; строкові вклади (депозити), що розміщені в інших банках і в НБУ, і кредити, що надані іншим банкам - 9,0%; кредити, надані фізичним особам - 21,54%, кредити, надані небанківським фінансовим установам - 0,1% [84].

Згідно закону «Про Державний бюджет України на 2013 рік» у 2013 році державні гарантії можуть надаватися в обсязі до 50.000.000 тис. гривень:

за рішенням Кабінету Міністрів України для забезпечення повного або часткового виконання боргових зобов’язань за запозиченнями суб’єктів господарювання - резидентів України державного сектору економіки для кредитування проектів інвестиційного характеру на об’єктах, що мають загальнодержавне значення, у тому числі за такими можливими напрямами:

за зобов’язаннями Державного агентства автомобільних доріг України;

за зобов’язаннями публічного акціонерного товариства "Український банк реконструкції та розвитку;

за запозиченнями Державної іпотечної установи;

за зобов’язаннями суб’єктів господарювання, об’єкти державної власності яких належать до сфери управління Державного агентства з інвестицій та управління національними проектами України, які здійснюють реалізацію національних проектів;

для фінансування інвестиційних, інноваційних, інфраструктурних та інших проектів розвитку, які мають стратегічне значення та реалізація яких сприятиме розвитку економіки України, в тому числі експортоорієнтованих і енергозберігаючих проектів;