Розділ 5 особливості митного оформлення імпорту меалочерепиці

5.1. Аналіз нормативних документів, що регламентують порядок переміщення металевої черепиці через митний кордон України

Зовнішня торгівля у всі часи мала великий вплив на економічне життя будь-якої країни. Сьогодні перед митними органами ставляться масштабні і відповідальні завдання щодо захисту економічного суверенітету держави, забезпеченню її економічної безпеки, з формування дохідної частини державного бюджету. Постійна тенденція до збільшення зовнішньоторговельного обороту і обмежені можливості утримання митної служби вимагають від останньої постійного вдосконалення, змушують шукати найбільш оптимальні форми і механізми здійснення своїх функцій [93].

Відповідно до Митного кодексу України, однією з основних функцій митних органів є здійснення митного оформлення і митного контролю, а також створення умов, що сприяють прискоренню товарообігу через митний кордон [95]. У ході митного оформлення присутній елемент заповнення митної декларації (МД), у 33 графу якої вноситься код товару згідно з Українською класифікацією товарів зовнішньоекономічної діяльності. Від коду товару залежить механізм здійснення митного оформлення і митного контролю, а також обчислення митних платежів. Виходячи з вищевикладеного, недостовірна класифікація є дестабілізуючим чинником в реалізації митної політики, в частині здійснення митно-тарифного і нетарифного регулювання.

Україна прагне до активної участі в міжнародному співробітництві в галузі митної справи, яке розвивається у напрямі гармонізації та уніфікації з загальноприйнятими міжнародними нормами і практикою.

Зовнішньоторговельна діяльність України в сучасних умовах пов'язана з переміщенням величезної кількості товарів широкого асортименту. Для здійснення державного регулювання експорту та імпорту цих товарів в Україні застосовується класифікатор, званий «Українська класифікація товарів зовнішньоекономічної діяльності», затверджений Верховною радою України. Він являє собою систематизований перелік товарів, що включає найменування товарів, їх кодове позначення, одиниці виміру кількості товарів, а також примітки та Основні правила інтерпретації [96].

Порядок ведення Української класифікації товарів зовнішньоекономічної діяльності затверджений ПКМУ від 12.12.2002 № 1863 [97].

Відповідно до Митного кодексу України УКТЗЕД застосовується для здійснення заходів митно-тарифного і нетарифного регулювання зовнішньоторговельної та інших видів зовнішньоекономічної діяльності і ведення митної статистики зовнішньої торгівлі України [98]. УКТЗЕД дозволяє вирішувати питання про законність переміщення товарів через митний кордон, про застосування торгових обмежень на ввезення і вивезення, про сплату митних платежів і про ризик їх заниження або несплати і т.д. Ця діяльність здійснюється завдяки можливості віднесення товарів до певних категорій, за рахунок впливу різних заходів регулювання. Наприклад, до категорій товарів, заборонених і не заборонених до ввезення / вивезення, що підпадають або не підпадають під дію обмежень, тих, що повністю або частково звільняються від сплати митних платежів, тих, що відносяться до категорій товарів ризику або товарів прикриття, і т.д.

Виходячи з вищевикладеного, класифікація товару має важливе економічне і правове значення:

- від товарній позиції залежить рівень митного оподаткування товару;

- залежить можливість застосування до товару при переміщенні його через митний кордон нетарифних заходів регулювання;

- використовується для ведення митної статистики зовнішньої торгівлі України (дані митної статистики використовуються для проведення аналізу зовнішньоторговельного обороту, на основі якого розробляються перспективні заходи митної політики);

- створюється можливість більш ефективно регулювати зовнішньоекономічну діяльність завдяки виділенню товарів в окремі позиції;

- деталізація товарної номенклатури дає переваги при веденні торгових переговорів з іншими країнами, оскільки створюється можливість вибору і маневрування при наданні тарифних поступок і пільг, дозволяючи звести до мінімуму наслідки небажаних для національної економіки поступок при взаємному зниженні загального рівня митного оподаткування товарів [98].

Таким чином, питання достовірної класифікації товару згідно з УКТЗЕД відіграє важливу роль у митній політиці держави.

Розглянемо особливості класифікації покрівельних матеріалів, які використовуються з метою захисту будівлі від впливу атмосферних опадів. Серед покрівельних матеріалів представлених на ринку, що виготовлені з плоского прокату найбільш популярними є металочерепиця та профільовані листи (профілі сталеві). Отже, визначимо код товару «металочерепиця Ruukkі» [97].

Такі матеріали виробляються шляхом прокатування плоского сталевого листа з метою надання хвилястої форми у поперечному перерізі або кутового профілю (наприклад, квадратного, трикутного чи трапецеїдального) з наступним покриттям певними захисними матеріалами.

Деякі види таких матеріалів можуть бути піддані в подальшому штампуванню.

Згідно з вимогами УКТЗЕД вищезазначені товари класифікуються залежно від технології виготовлення, типу поперечного перерізу, наявності елементів кріплення, призначення, наявності покриття тощо [97].

Покрівельні матеріали, виготовлені виключно шляхом прокатування відносяться до прокату плоского, підданого гофруванню Із гальванічним або іншим покриттям, наприклад, цинком, сплавами алюмінію і цинку, неметалевими матеріалами, такими як фарби, емалі чи пластмаси, відповідно до Примітки 1(к) групи 72 розділу XV УКТЗЕД та пояснень до товарної позиції 7210 класифікуються у товарній позиції 7210.

Профільовані листи, що мають сталий кутовий профіль у поперечному перерізі та можуть бути покриті гальванічним або іншим покриттям, цинком, сплавами алюмінію і цинку, неметалевими матеріалами, такими як фарби, емалі чи пластмаси, відповідно до Примітки 1(п) до групи 72, розділу XV УКТЗЕД відносяться до виробів товарної позиції 7216 [97].

Профільовані листи, які мають сталий кутовий профіль у поперечному перерізі, виготовлені із рулонної оцинкованої гарячекатаної або холоднокатаної сталі методом холодного деформування на профілюючих прокатних станах (профільовані ребристі листи) з елементами кріплення (фальцові з'єднання по краям) можуть бути з гальванічним або іншим покриттям, цинком, сплавами алюмінію і цинку, неметалевими матеріалами, такими як фарби, емалі чи пластмаси (додаткові пояснення до товарної категорії 72169110), класифікується в товарній позиції 7308 [97].

Металочерепиця випускається у вигляді виробів визначеного розміру, шляхом холодного деформування рулонного сталевого прокату, покритого полімерними матеріалами, фарбою тощо із наступним штампуванням з метою імітування натуральної металевої черепиці та нарізанням листів металочерепиці визначеного розміру. Металочерепиця складається з шару металу, шару антикорозійного покриття з обох боків, з одного боку шару полімерного покриття або композитного покриття з базальтовим гранулятом. піском, з іншого боку шару полімеру або фарби. Металочерепиця може відрізнятися розміром хвилі, розміром листів, складом полімерного покриття (поліестер, матовий поліестер, прилак, пурал, пластизол тощо), складом антикорозійного покриття (цинкове, алюмоцинкове), хімічним складом барвника, що надає колір (композитне покриття або інше).

За способом складання металочерепиця поділяється на класичну та модульну. Листи класичної металочерепиці мають підвищення та зниження по краям для з'єднання нахлистом за допомогою спеціальних кріпильних болтів. Листи модульної металочерепиці мають Z-подібний замок для прихованого з'єднання. Зазначені типи з'єднання листів металочерепиці вважаються кріпильними пристосуваннями, спеціально призначеними для складання металевих конструктивних елементів покриття даху. Металочерепиця класична та модульна класифікується в товарній позиції 7308 [97].

Вироби, що не відповідають опису та вимогам товарних позицій 7210, 7216 та 7308 класифікуються у товарній позиції 7326 згідно з УКТЗЕД [4].

Для однозначної ідентифікації покрівельних матеріалів та полегшення перевірки відповідності найменування товарів кодам УКТЗЕД у графі 31 МД необхідно обов'язково зазначати таку інформацію про товар, а саме: найменування, торгову марку, модель, тип, країну - виробника, тип пакування (у рулонах або у листах), тип покриття, тип оброблення (холодне деформування, штампування), габаритні розміри.

Слід зазначити, що для цілей митного оформлення правильна класифікація товару займає найважливіше значення в діяльності декларантів. Правильне визначення коду товару згідно з УКТЗЕД дозволяє надалі вірно визначити ставки мит, необхідність надання тих чи інших дозволів державних органів.

Металочерепицю класифікуємо у групі 72 «Чорні метали», товарній позиції 7216 «Кутики, фасонні та спеціальні профілі з вуглецевої сталі» [4].

Оскільки металочерепиця Ruukkі виготовлена із стального оцинкованого листа відносимо її до підпозиції 721691 «холоднодеформовані або оброблені у холодному стані, одержані з плоского прокату».

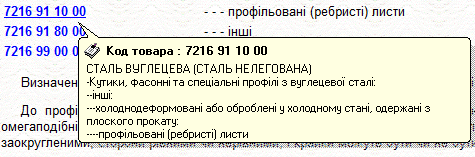

Всі холоднодеформовані або оброблені у холодному стані фасонні та спеціальні профілі, одержані з плоского прокату поділяються на профільовані (ребристі) листи, та інші [4]. Код нашого товару - 7216 91 10 00 (рис. 5.1).

Рис. 5.1. Класифікація товару за УКТЗЕД у брокерській програмі

Товар відповідно до Митного тарифу України ВР № 2829-VІ від 21.12.2010 [98] підлягає обкладанню ввізним митом за ставками (додаток К):

Пільгова ставка 0%.

Повна ставка 0%.

Згідно Податкового кодексу [99] ввезення на митну територію України товарів обкладається податком на додану вартість за ставкою 20 %.

Об'єктом оподаткування згідно статті 185 Податкового кодексу України є операції платників податку з:

ввезення товарів на митну територію України в митних режимах імпорт або реімпорт, в тому числі постачання товарів з-під митних режимів магазинубезмитної торгівлі, митного складу або спеціальної митної зони для їх подальшого вільного обігу на території України;

вивезення товарів у митному режимі експорту або реекспорту, в тому числі постачання товарів, які перебувають у вільному обігу на територіїУкраїни, до митних режимів магазин безмитної торгівлі, митний склад або спеціальна митна зона.

При ввезенні товарів на митну територію України базою оподаткування є договірна (контрактна) вартість, але не менша митної вартості цих товарів, з урахуванням мита та акцизного податку, що підлягають сплаті, за винятком податку на додану вартість, що включаються до ціни товарів згідно статті 190 Податкового кодексу України [99].

Законом України ВР № 1212-XІV від 04.11.1999 та Постановою КМУ № 1569 від 24.10.2002 при ввезенні на митну територію України товару (у даному випадку – металевої черепиці) передбачається стягнення Єдиного збору у пункті пропуску [100].

Єдиний збір справляється з транспортних засобів, визначених у ст. 5 Закону України від 04.11.99 № 1212-XІV, які перетинають державний кордон, за здійснення у пунктах пропуску митного (у разі транзиту вантажу і транспортного засобу), санітарного, ветеринарного, фітосанітарного, радіологічного та екологічного контролю вантажу і транспортного засобу, за проїзд транспортного засобу автомобільними дорогами та за проїзд автотранспорту з перевищенням встановлених загальної маси, осьових навантажень та (або) габаритних параметрів [100].

Не справляється у разі: перетинання державного кордону авіаційними та водними транспортними засобами, залізничними вагонами без вантажу, залізничними пасажирськими вагонами, легковими автомобілями; транзиту вантажу, що не підлягає пропуску через митний кордон та перевантажується на інший транспортний засіб у зоні митного контролю пункту пропуску, який є одночасно пунктом ввезення та вивезення цього вантажу; в'їзду та виїзду транспортного засобу в межах одного пункту пропуску через держкордон без перетинання митного кордону; переміщення товарів трубопровідним транспортом та лініями електропередачі.

При митному оформленні металевої черепиці можуть надаватися пільги щодо сплати мита.

У рамках діючих міждержавних угод про вільну торгівлю (з країнами СНД, Балтії та Республікою Македонія) можливе звільнення від сплати мита при імпорті металевої черепиці. Таке звільнення здійснюється при дотриманні умов, що встановлені кожною окремою угодою [101].

Як правило, це наявність сертифікату про походження товару (сертифікату переміщення), виконання правил прямого відвантаження (прямого транспортування) та безпосередньої закупівлі.

Звільнення від сплати мита (за винятком окремих товарів, визначених Протоколами до відповідної двосторонньої угоди) здійснюється за умови виконання всіх умов, що перелічені у відповідній Угоді про вільну торгівлю.

На підставі Постанови КМУ № 452 від 21.05.2012 металочерепиця підлягає обов’язковому радіологічному контролю, який здійснюється уповноваженими підрозділами Мінекоресурсів України з метою недопущення незаконного переміщення через митний кордон України радіоактивно забруднених речовин та ядерних матеріалів. З набранням чинності постановою Кабінету Міністрів України від 24.10.2002 № 1569 «Про затвердження Порядку справляння єдиного збору у пунктах пропуску через державний кордон» виникла необхідність запровадження окремого штампу «Радіологічний контроль». У зв'язку з цим Мінекоресурсів був виданий наказ від 18.11.2002 № 445, яким затверджено зразки печаток та штампів під час здійснення екологічного й радіологічного контролю транспортних засобів і вантажів [97]. Цим же Порядком надано роз'яснення щодо використання держекоінспекторами територіальних підрозділів Мінекоресурсів штампів «Екологічний контроль» та «Радіологічний контроль», а саме:

- штамп «Екологічний контроль» застосовується держекоінспекторами територіальних підрозділів Мінекоресурсів в пунктах пропуску через державний кордон України та в зоні діяльності митниць відправлення й призначення під час здійснення екологічного та радіологічного контролю вантажів, що підлягають екологічному контролю. При наявності штампу «Екологічний контроль» проставлення штампу «Радіологічний контроль» не потрібно. Це обумовлено тим, що радіологічний контроль є складовою частиною екологічного контролю, відповідно до пункту 2.2. Положення про екологічний контроль у пунктах пропуску через державний кордон, затвердженого наказом Мінекобезпеки від 08.09.99 № 204 (зареєстровано в Мінюсті 15.11.99 за № 787/4080). Наявність штампу «Екологічний контроль» на товаросупровідних документах свідчить про проведення радіологічного контролю;

- штамп «Екологічний контроль» застосовується держекоінспекторами територіальних підрозділів Мінекоресурсів в пунктах пропуску через державний кордон України та в зоні діяльності митниць відправлення й призначення під час здійснення радіологічного контролю вантажів, що не підлягають екологічному контролю.

Таким чином, підтвердженням факту проведення радіологічного контролю є наявність в товаросупровідних документах відмітки «Радіологічний контроль» або відмітки «Екологічний контроль».

Додатковою підставою для проведення митного оформлення згідно Постанови КМУ № 461 від 21.05.2012 року є надання повідомлення про намір увезення (ПНУ) [102].

ПНУ складається на бланку форми МД-2 (МД-3), містить у собі відомості про товари, які будуть увезені в Україну, і є одним із документів контролю за їх доставкою.

Не оформлюється при ввезенні товарів залізничним видом транспорту та у випадках, коли товари, що містяться в одній партії одночасно підлягають попередньому декларування, з оформленням попередньої декларації.

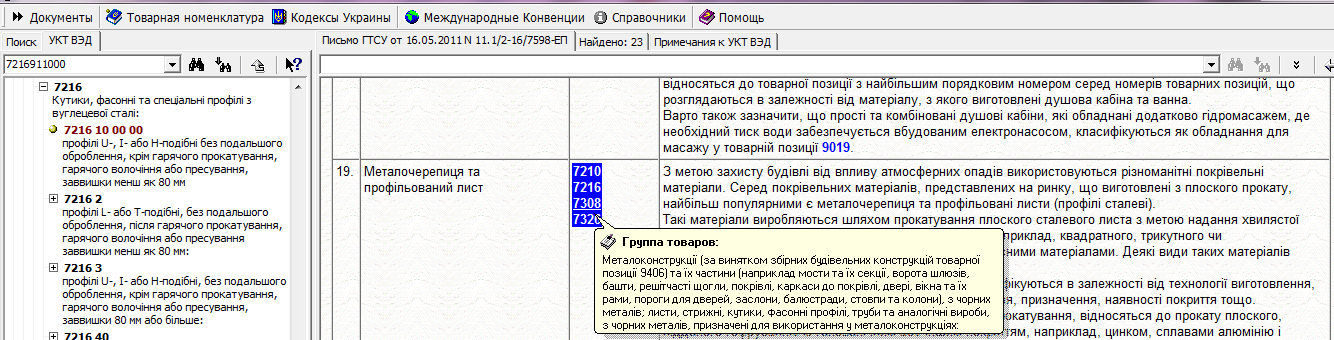

Державна митна служба України листом № 11.1/2-16/7598-ЕП від 16.05.2011 року звертає увагу на особливості класифікації металевої черепиці [97]. У інформаційному листі Держмитслужби України стосовно класифікації окремих товарів згідно з УКТЗЕД подано детальні роз’яснення щодо класифікації металочерепиці та профільованих листів у товарних позиціях 7210, 7216, 7308, 7326 (рис. 5.2).

Рис. 5.2. Фрагмент листа ДМСУ № 11.1/2-16/7598-ЕП від 16.05.2011 року

Відповідно до листа ДМСУ № 16/1-1/657-ЕП від 13.04.2009 року проводиться посилений контроль митної вартості біржових товарів. Контроль за правильністю визначення митної вартості вказаних у коментарі товарів здійснюється із врахуванням середніх значень біржових котирувань на ці товари або їх сировинні складові. Згідно перехідних таблиць від УКТ ЗЕД 2008-2010 до УКТ ЗЕД оригінальний код: 7216911000 «сталь, профільовані (ребристі) листи» підпадає під контроль митної вартості біржових товарів [97].

Металеву черепицю віднесено до товарів групи ризику у Дніпропетровській та Чопській митницях. Наказом Дніпропетровської митниці № 832 від 24.11.2011 року даний товар віднесено до товарів «групи прикриття».

У Чопській митниці посилено контроль за класифікацією металевої черепиці. Митне оформлення даного товару у Чопській митниці в режимі імпорт здійснюється із застосуванням «заходів особливого порядку митного оформлення». Товар буде оформлений у митному відношенні і пропущений через митний кордон України за умови виконання всіх вищезазначених вимог.