510,0 Млн. Грн., або 32,9% загальної вартості активів нпф, розміщено на банківських депозитах (станом на кінець 2011 року – 396,8 млн. Грн., або 34,7%, відповідно);

частка цінних паперів, дохід за якими гарантовано Кабінетом Міністрів України, у консолідованому портфелі НПФ в абсолютному виразі зменшилася з 209,0 млн. грн. станом на кінець 2011 року до 189,3 млн. грн. станом на кінець ІІІ кварталу 2012 року, та у відносному дещо знизилася – з 15,1% до 12,2%, відповідно;

частка корпоративних облігацій у консолідованому портфелі збільшилась у порівнянні з кінцем 2011 року: в абсолютному виразі з 346,5 млн. грн. до 457,0 млн. грн., а у відносному з 25,0% до 29,5%, відповідно;

у порівнянні з кінцем 2011 року в консолідованому портфелі НПФ частка акцій українських емітентів зменшилася з 18,4% до 16,5%, але в абсолютному виразі зросла з 254,6 млн. грн. до 256,3 млн. грн., відповідно);

дещо збільшились у загальній вартості активів НПФ частки активів, інвестованих у цінні папери, дохід за якими гарантовано Радою міністрів Автономної Республіки Крим, місцевими радами відповідно до законодавства, (з 0,5% станом на кінець 2011 року до 0,3% станом на кінець ІІІ кварталу 2012 року) та в інші активи, не заборонені законодавством України (з 3,4% станом на кінець 2011 року до 0,7% станом на кінець ІІІ кварталу 2012 року);

дещо зменшились у загальній вартості активів НПФ частки активів, інвестованих у банківські метали (з 1,9% станом на кінець 2011 року до 1,6% станом на кінець ІІІ кварталу 2012 року) та в об’єкти нерухомості (з 3,5% станом на кінець 2011 року до 3,2% станом на кінець ІІІ кварталу 2012 року);

обсяг коштів на поточному рахунку станом на кінець ІІІ кварталу 2012року становив 19,2 млн. грн., або 1,2% у консолідованому портфелі НПФ (станом на кінець 2011 року – 37,2 млн. грн., або 2,7 %).

Витрати, що відшкодовуються за рахунок пенсійних активів, за дев’ять місяців 2012 року зросли на 16,3% і в цілому за час існування пенсійних фондів становлять 100,7 млн. грн., або 6,5% від загальної суми активів НПФ (рис. 8, 9).

Рис. 8. Структура витрат, відшкодованих за рахунок активів НПФ, станом на 30.09.11 (тис. грн.)

Рис.9. Структура витрат, відшкодованих за рахунок активів НПФ, станом на 30.09.12 (тис. грн.)

Основна частина витрат, що відшкодовуються за рахунок пенсійних активів, станом на 30.09.12 припадає на винагороду за надання послуг з управління активами пенсійного фонду – 71 068,7 тис. грн., або 70,6% від загальної суми витрат. Витрати на оплату послуг з адміністрування пенсійного фонду становлять 20 806,2 тис. грн., або 21% від загальної суми витрат, що відшкодовуються за рахунок пенсійних активів. Оплата послуг зберігача, який здійснює відповідальне зберігання активів пенсійного фонду, становить 5 430,2 тис. грн., або 5,4% від загальної суми витрат.

3. Порівняльна характеристика недержавних пенсійних фондів зі страховими компаніями

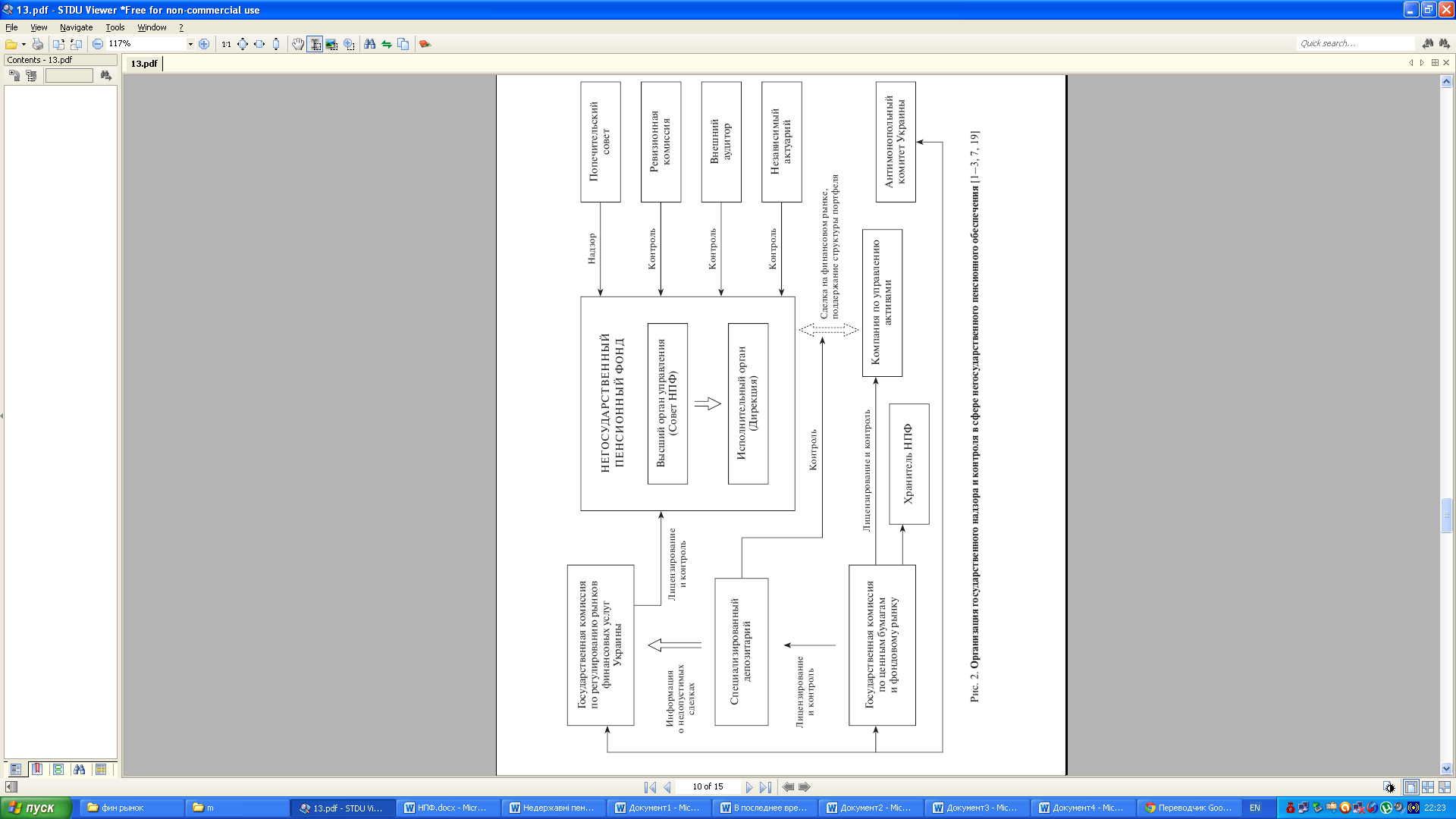

Розвиток недержавного пенсійного страхування неможливе без державного фінансового регулювання. Державне фінансове регулювання добровільного пенсійного страхування спрямовано на підвищення надійності НПФ, захист акумульованих коштів від дій некомпетентних і несумлінних керуючих, а також від можливих фіскальних інтересів у відношенні цих коштів з боку різних державних органів. З метою збереження соціальної стабільності в суспільстві і підтримки необхідного рівня добробуту населення держава повинна контролювати фінансову діяльність недержавних програм. Перш за все, здійснювати технічний контроль за фінансовими операціями, особливо це стосується методів визначення майбутніх зобов'язань та їх актуарного покриття (шляхом аудиторської перевірки актуарних балансів), а також, що не менш важливо - забезпечити контроль за інвестуванням грошових коштів шляхом законодавчого встановлення норм інвестування. Організація державного нагляду та контролю у сфері пенсійного забезпечення наведена на рис. 3.1. Причому, необхідно враховувати небезпеку втрати частини пенсійних коштів як внаслідок погіршення кон'юнктури економіки в цілому, так і з причин фінансових махінацій адміністраторів фондів. Таким, чином, саме в розрізі соціальної функції необхідно оцінювати основні ризики управління пенсійними коштами.

Одним з найбільш дієвих важелів впливу на добровільне пенсійне страхування - це оподаткування. Існуюча в Україні система оподаткування не сприяє прискореному розвитку добровільного пенсійного страхування. Тому було б доцільно використовувати європейську модель оподаткування НПФ, при якій ці фонди повністю звільняються від оподаткування прибутку, але вводиться мінімальний податок, за яким обкладаються пенсійні виплати.

Таким чином, виникає об'єктивна необхідність у підвищенні ефективності механізму управління недержавним пенсійним забезпеченням через вироблення адаптаційних інструментів, які дозволяли б гнучко реагувати на зміни зовнішніх умов функціонування та своєчасно коригувати

Рис. 3.1. Організація державного нагляду та контролю у сфері недержавного пенсійного забезпечення

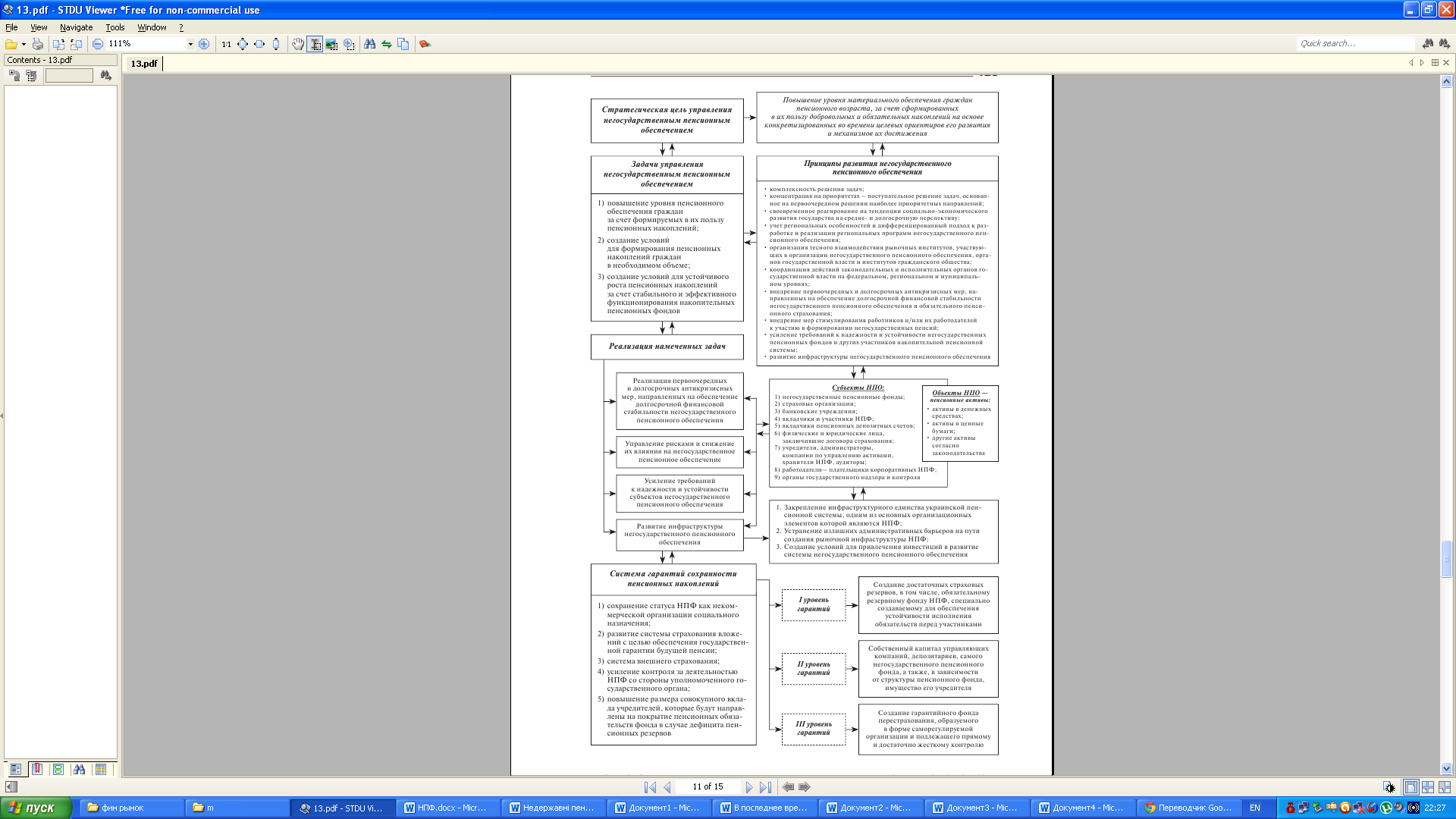

Рис. 3.2. Стратегія управління недержавними пенсійними фондами

стратегію подальшого розвитку. Стратегія управління недержавними пенсійними фондами представлена на рис. 3.2. Всі аспекти розвитку системи стратегічного управління недержавним пенсійним забезпеченням сполучені з підвищеними ризиками. В першу чергу дані ризики зумовлені кризовими явищами на фінансових ринках, що веде до посилення конкуренції за вільні кошти населення, як між фондами, так і з боку інших фінансових організацій. Це змушує НПФ шукати шляхи підвищення прибутковості та надійності своїх інвестицій, які дозволяють, з одного боку, гарантувати законодавчо встановлений принцип збереження коштів майбутніх пенсіонерів, а з іншого - створити додаткові конкурентні переваги. Стратегічне управління НПФ - це процес, спрямований на забезпечення стабільного довгострокового зростання власного майна фонду, що гарантує збереження коштів його учасників і прибутковість в рамках реалізації стратегічного плану в умовах невизначеності зовнішніх і внутрішніх факторів. Найбільш важливим завданням державного фінансового регулювання добровільного пенсійного страхування є підвищення її надійності. Для цього необхідно на наш погляд створювати багаторівневу систему гарантій збереження пенсійних накопичень. На думку окремих фахівців в області пенсійного страхування подібна система повинна складатися з декількох рівнів.

Таким чином, на розвиток недержавного пенсійного забезпечення крім загальновизнаних об'єктивних економічних чинників (рівень оплати праці, обсяг прибутку, що розподіляється на надання додаткових соціальних гарантій персоналу, частка працівників із заробітками вище середнього, здатними до заощадження і довгострокового інвестування коштів) значний вплив надавали і продовжують надавати суб'єктивні чинники. А саме: ступінь правової урегульованості відносин у сфері добровільного формування накопичень на виплату пенсій; ступінь відповідності правового регулювання природі договірних відносин.

Необхідною умовою подальшого успішного реформування пенсійної системи є поглиблене вивчення теоретичних і методологічних аспектів фундаментальних проблем діяльності недержавного пенсійного сектора, що не знайшли свого вирішення до сьогоднішнього дня і пов'язаних з невизначеністю ролі і місця недержавних пенсійних фондів в соціально-економічній сфері країни, дефіцитом інформації про суть пенсійних перетворень, недостатньою конкретизацією функцій держави та НПФ в частині пенсійної захисту населення, існуючими прогалинами в пенсійному законодавстві, нерозвиненістю процедур інформаційного обміну між пенсійними фондами, недостатньою розробленістю механізмів професійного пенсійного забезпечення, потребою в мінімізації ризиків та розширенні гарантій надійності НПФ, неефективністю системи оподаткування суб'єктів пенсійних відносин.

З метою мінімізації ризиків та захисту пенсійних накопичень активи НПФ повинні обов'язково диверсифікуватися, тобто розподілятися між різними фінансовими інструментами, що дозволяє мінімізувати ризики негативного впливу кожного з них на доходність та загальний обсяг пенсійних активів в цілому. Законодавство чітко визначає напрямки та ліміти інвестування пенсійних активів - тобто куди і скільки інвестувати. Це дозволить не тільки захистити кошти учасників від інфляції, але й істотно перекрити її рівень, а й отримати прибуток на пенсійні накопичення. Пенсійні кошти вкладаються в акції, облігації, нерухомість, банківські метали, розміщуються на депозитних рахунках у банках і т. д.

Для вирішення накопичених соціальних проблем в галузі пенсійного забезпечення та створення передумов до формування якісно нової сучасної пенсійної системи, необхідно формування концепції структури особистих доходів громадян на основі зміни оподаткування особистих доходів і соціальних трансфертів, розвиток інфраструктури ринків недержавного пенсійного забезпечення та пенсійного страхування, вдосконалення методів і форм державного контролю і захисту прав учасників цих ринків.

Таким чином, на наш погляд, для подальшого розвитку ринку недержавного пенсійного забезпечення, а також стимулювання його інвестиційної функції, необхідно реалізувати наступні заходи нормативно-правового та організаційного характеру:

1) розширення фінансових інструментів, в які недержавні пенсійні фонди можуть вкладати свої активи;

2) введення гнучких умов до диверсифікації активів НПФ;

3) розширення напрямів інвестування пенсійних активів за умови наявності сприятливих умов на фондовому ринку та макроекономічної стабільності;

4) сприяння розвитку нових інструментів для здійснення інвестиційної діяльності НПФ [3, 7, 19].

Ми вважаємо, що в результаті реалізації даних заходів:

підвищиться рівень соціального захисту населення;

в країні з'являться довгострокові фінансові ресурси, акумульовані накопичувальною пенсійною системою, які будуть використані на фінансування розвитку економічної і соціальної інфраструктури;

знизиться вартість фінансових ресурсів, з'явиться зацікавленість вітчизняних інвесторів у розширенні внутрішніх позик через випуск боргових цінних паперів;

введення другого рівня пенсійної системи прискорить розвиток недержавного пенсійного забезпечення та підвищить зацікавленість громадян до інструментів фондового ринку, що дасть можливість переорієнтувати частину коштів із споживчого ринку на фондовий, зв'яже надлишкову масу, яка знаходиться в обороті, що буде сприяти зниженню інфляції;

функціонування другого рівня пенсійної системи буде сприяти фінансовій стабільності в Україні шляхом заміни співвідношення іноземного та українського капіталу на фондовому ринку на користь вітчизняного [3, 18, 19].

Таким чином, стає очевидним необхідність посилення ролі накопичувальних складових пенсійної системи як фактору диверсифікації джерел доходів, забезпечення належного рівня заміщення заробітної плати пенсією та мобілізації довгострокових інвестиційних ресурсів, необхідних для модернізації вітчизняної економіки. Це в свою чергу дасть можливість: примножити пенсійні внески громадян та передати накопичений капітал у їх власність з правом його подальшої передачі в спадщину, а також підвищити індивідуальну зацікавленість громадян у сплаті страхових пенсійних внесків; сформувати джерело довгострокових інвестиційних ресурсів для національної економіки; попередити збільшення фіскальної навантаження на роботодавців у частині соціальних нарахувань на фонд оплати праці та поступовий перерозподіл навантаження по сплаті страхових внесків між роботодавцями та найманими працівниками.

Необхідно відзначити, що недержавні пенсійні фонди відіграють значну роль у соціально-економічному житті країни. З одного боку, вони покликані підвищити нинішній рівень пенсійного забезпечення населення, а з іншого, - є значним джерелом довгострокових інвестиційних ресурсів, так необхідних українській економіці. Однак чи зможуть вони повною мірою реалізувати свій потенціал, залежить від того, як скоро і наскільки ефективно будуть вирішені проблеми, з якими стикаються НПФ на шляху свого розвитку в Україні.

При цьому слід зазначити, що обсяг пенсійних внесків до НПФ зберігся на колишньому рівні. За дев'ять місяців 2011 учасники НПФ внесли 134 600 000 грн., що трохи менше сплаченого за весь 2010 р. - 170,8 млн. грн. А це дає підстави вважати, що після закінчення здачі річної звітності та підведення підсумків року збір пенсійних платежів виявиться не гірше, ніж в 2010 р. І тим не менше це неприпустимо мало для нормального функціонування системи НПЗ.

Більше того, ця система як і раніше відчуває жорстку конкуренцію з боку «лайфових» страхових компаній (СК), які давно пропонують населенню програми довгострокового пенсійного накопичувального страхування. І в даному суперництві СК поки мають переваги. Оцінимо переваги та недоліки пенсійного страхування та недержавного пенсійного забезпечення (табл. 3.1.)

Таблиця 3.1.