Порядок розрахунку показників рентабельності діяльності пат” Концерн Хлібпром“наведено нижче:

Коефіцієнт рентабельності активів =

=

![]() (3.27.)

(3.27.)

К ра 2009. = (-11440/((624164+699622)/2))×100% = -0,02

К ра 2010. = (1676/((699622+681306)/2))×100% = 0,24%

К ра 2011. = (-26803/((681306+720860)/2))×100% = – 3,82%

К ра 2009. = (-15616/((723427+686879)/2))×100% = -2,24%

Фондоозброєність=ФВ=((СОп+СОк)/2)/ПП, (3.28.)

Де : ФВ - фондоозброєність;

СОп - вартість основних засобів на початок періоду;

СОк - вартість основних засобів на кінець періоду;

ПП-чисельність персоналу (як правило, береться виробничий персонал).

ФВ 2010= ((171602+220577)2)/5014=39,1

ФВ2011=((220577+281584)/2)/4692=53,5

ФВ2012=((281584+265748)/2)/3925=69,7

Фондовідача= (3.29.)

Ф2010. =675694/((226701+292762)/2) = 2,6

Ф 2011. = 757257/((292762+383864)/2) = 2,24

Ф 2012. =780939/((383864+388985)/2) = 2.02

ФондомісткістьФе=Со/В, (3.30.)

де Со-середньорічна вартість основних засобів,

В - вартість готової продукції, виробленої за рік.

Фе 2010=((226701+292762)/2)/ 542672 =0,47

Фе 2011=((292762+383864)/2)/603812=0,56

Фе 2012=((383864+388985)/2) / 592113 =0,65

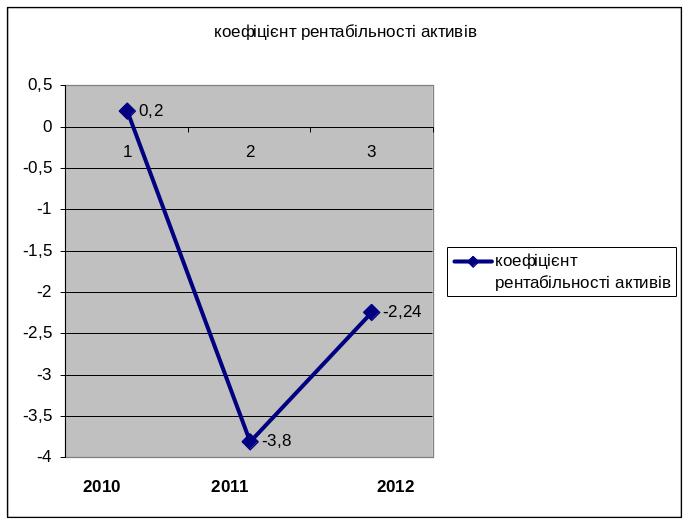

Динаміка значення показника рентабельності активів ПАТ Концерн Хлібром за 2010-2012р. представлено на рис. 2.5

Рис 2.5 Динаміка рентабельності активів ПАТ Концерн Хлібпром за 2010-2012р

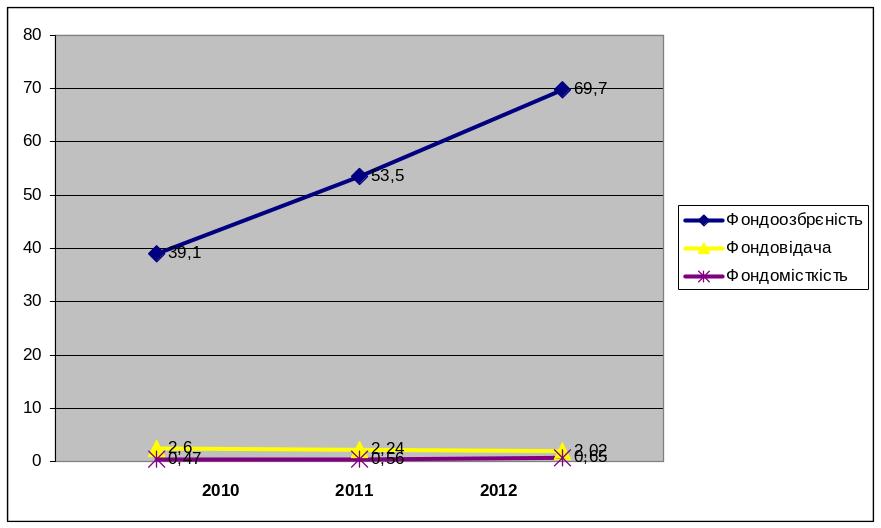

Динаміка значення показників фондовіддачі пат Концерн Хлібром за 2010-2012р. Представлено на рис. 2.6

Рис 2.6 Динаміка значень коефіцієнтів фондовіддачі ПАТ Концерн Хлібпром за 2010-2012р

Фондовіддача характеризує ефективність використання основних засобів і відображає суму виробленої продукції на 1 гривню основних засобів. Згідно даних таблиці 2.6., вона складає в 2010 році 2,6 і в 2011 році 2,24 а у 2012році 2,02. Рентабельність визначає ступінь використання основних виробничих засобів і складає 0,2% і -3,8% відповідно на 2010 і на 2011 рік а у 2012 -2,24.

2.4 Порівняльний аналіз тенденцій розвитку пат “Концерн Хлібпром” із аналогічним підприємством пат “КиївХліб” та оцінювання зовнішнього і внутрішнього середовища організації

Порівняльний аналіз здійснено в таблиці 2.7

Таблиця. 2.7

Показники для порівняльного аналізу тенденцій розвитку ПАТ Концерн Хлібпром із аналогічними показниками ПАТ Київхліб за 2009-2012р

Показники одиниці виміру |

Фактичне значення показника за роками |

Ланцюгові темпи зміни показників % |

Середні темпи зміни |

|||||

2009 |

2010 |

2011 |

2012 |

2010 |

2011 |

2012 |

||

ПАТ Концерн Хлібпром |

||||||||

1.Необортні активи тис.грн |

235144 |

481848 |

448426 |

437626 |

104,9 |

-6,9 |

-2,4 |

31,9 |

2.Оборотні активи тис.грн |

459030 |

198961 |

271675 |

248505 |

-56,7 |

36,5 |

-8,5 |

-9,5 |

В тому числі : Дебіторська заборгованість за тов..роботи послуги тис. грн |

47823 |

62364 |

76323 |

64086 |

30,4 |

22,4 |

-16,0 |

12,3 |

3.Чистий дохід (виручка) від реаліз тис. грн |

404718 |

675694 |

757257 |

780939 |

67,0 |

12,1 |

3,1 |

27,4 |

4.Валовий прибуток тис.грн |

92844 |

133022 |

153445 |

188826 |

43,3 |

15,4 |

23,1 |

27,2 |

5. Собівартість реаліз продукції тис.грн |

311874 |

542672 |

603812 |

592113 |

74,0 |

11,3 |

-1,9 |

27,8 |

ПАТ КИЇВ ХЛІБ |

||||||||

1.Необортні активи |

80802 |

144525 |

202773 |

254689 |

78,9 |

40,3 |

25,6 |

48,3 |

2.Оборотні активи тис.грн |

233697 |

218759 |

215280 |

210387 |

-6,4 |

-1,6 |

-2,3 |

-3,4 |

Продовження таблиці 2.7

В тому числі : Дебіторська заборгованість за тов..роботи послуги тис. грн |

24105 |

70107 |

36091 |

72009 |

190,8 |

-48,5 |

99,5 |

80,6 |

3.Чистий дохід (виручка) від реаліз тис. грн |

926828 |

1303427 |

1504680 |

1759695 |

40,6 |

15,4 |

16,9 |

24,3 |

4.Валовий прибуток тис.грн |

205651 |

270997 |

302224 |

380221 |

31,8 |

11,5 |

25,8 |

23,0 |

5. Собівартість реаліз продукції тис.грн |

721177 |

1032430 |

1202456 |

1379474 |

43,2 |

16,5 |

14,7 |

24,8 |

Отже , тепер порівняємо вищезазначені показник. Оборотні активи досліджуваного підприємства зменшилися потягом аналізованих періодів , що характерно і для ПАТ Київхліб. Найбільший приріст оборотних активів у досліджуваного підприємства було у 2011 році 36,5%.

Обсяги оборотних активів у ПАТ Концерн Хлібпром є більшими порівняно із показниками ПАТ КиївХліб.

Обсяги необоротних активів ПАТ Концерн Хлібпром у 2010 році зросли на 104,9% темп приросту є більший ніж у ПАТ КиївХліб 78,9% І як бачимо необоротні активи наступні роки досліджуваного підприємства зменшились 2011-6,9% , у 2012р -2,4% .

Обсяги дебіторської заборгованості за товари роботи послуги за всі аналізовані періоди ПАТ Концерн Хлібпром залишилися на однаковому рівні. Найбільший їх приріст у досліджуваного підприємства спостерігався у 2010 році 30,4% а у ПАТ Київхліб в 2010 році 190,8% .Тому бачимо дебіторська заборгованість в досліджуваного підприємства збільшилась в середньому на 12,3% а у ПАТ КиївХліб -в середньому на 80,6%.

Аналізуючи чистий дохід (виручка) можна сказати що найбільший їх обсяг як у ПАТ концерн Хлібпром так і в ПАТ Київхліб був у 2012 році -780939 тис. грн. та 1759695 тис. грн. Відповідно ланцюгові темпи зміни чистого доходу( виручки) у ПАТ Концерн Хлібпром є значно менше ніж у ПАТ Київхліб.

Показники валового прибутку у ПАТ концерн Хлібпром також є нижчими ніж ПАТ Київхліб за всі аналізовані періоди Найбільший їх приріст як у досліджуваного підприємства так і ПАТ Київ Хліб був у 2010 році 43,3% та 31,8% відповідно. Показник валового прибутку у ПАТ Концерн Хлібпром збільшився за досліджу вальні періоди в середньому на 27,2% ,а на ПАТ КиївХліб – в середньому на 23%.

Обсяги собівартості реалізованої продукції збільшувалась протягом аналізуючи періодів, досліджуваному підприємстві так і на ПАТ КиївХліб. Найбільший приріст собівартості продукції досліджуваного підприємства був у 2010 році 74%, а у ПАТ Київ Хліб – у 2010 році 43,2%.

Отже, значення усіх аналізованих показників у ПАТ Концерн Хлібпром є нижчими ніж у підприємства ПАТ Київхліб, проте середні темпи зміни є набагато вищими у досліджуваного підприємства ніж ПАТ Київхліб по таких показниках :

Чистий дохід (виручка) ;

Валовий прибуток;

Собівартість продукції

SWOT-аналіз - це визначення сильних і слабких сторін підприємства, а також можливостей і загроз, які виходять із його найближчого оточення (зовнішнього середовища).

Сильні сторони підприємства - те, у чому воно досягло успіхів або якась особливість, котра дасть додаткові можливості. Сила може полягати в наявному досвіді, доступі до унікальних ресурсів, наявності передової технології й сучасного устаткування, високій кваліфікації персоналу, високій якості продукції, популярності, тощо.

Слабкі сторони підприємства - це відсутність чогось важливого для функціонування підприємства або те, що поки не вдається в порівнянні з іншими компаніями й ставить у несприятливе положення.

Ринкові можливості - це сприятливі обставини, які підприємство може використати для одержання переваги.

Ринкові загрози - події, настання яких може несприятливо вплинути на діяльність підприємства.

SWOТ-аналіз - це аналіз зовнішнього та внутрішнього середовища організації. Аналізу підлягають сильні сторони (Strength), слабкі сторони (Weakness) внутрішнього середовища, а також можливості (Opportunities) і загрози (Threats) зовнішнього середовища організації. Методологія SWOT-аналізу передбачає спочатку виявлення сильних і слабких сторін, можливостей і загроз, після цього встановлення зв'язків між ними, які в подальшому можуть бути використані для формулювання стратегії організації.

Таблиця 2.8