Порядок розрахунку показників рентабельності діяльності пат” Концерн Хлібпром“ за 2010-2012р наведено нижче:

1. Коефіцієнт рентабельності власного капіталу =

=

![]() (2.15.)

(2.15.)

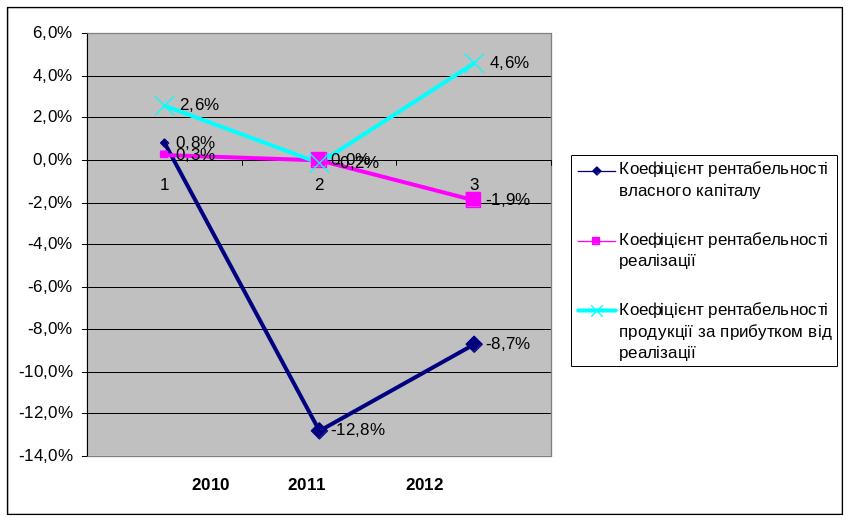

К рвк 2010. = (1676/((189346+225088)/2))×100% = 0,80%

К рвк 2011. = (–26803/((225088+193078)/2))×100% = -12,8%

К рвк 2012 = (-15616/((193177+165410)/2))×100% = -8.7%

3. Коефіцієнт

рентабельності реалізації

=

![]() (2.16.)

(2.16.)

К рр.2010. = (1676/675694)×100% = 0,25%

К рр.2011. = (–26803/757257)×100% = – 3,5%

К рр.2012. = (-15616/780939)×100% = -1.9%%

4. Коефіцієнт рентабельності продукції за прибутком від реалізації =

=

![]() (2.17.)

(2.17.)

К рпзп 2010. = ((133022-28375-86953)/675694)×100% = 2.6%

К рпзп 2011. = ((153445-37870-116737)/757257)×100% = -0,15%

К рпзп 2012. = ((188826-37628-115110)/780939)×100% = 4.6%

Динаміка значення показників рентабельності ПАТ Концерн Хлібром за 2010-2012р. представлено на рис. 2.4

Рис. 2.4 Динамика значень показників рентабільності ПАТ Концерн Хлібпром за 2010-2012р.

2.3 Аналіз ефективності управління активами ПАТ “Концерн Хлібпром”

Коефіцієнти ділової активності ПАТ” Концерн Хлібпром“ за 2010-2012р наведено в (табл. 2. 5.).

Таблиця 2.5.

Результати розрахунку коефіцієнтів ділової активності

ПАТ” Концерн Хлібпром“ за 2010-2012р.

№ п/п |

Показник |

Формула розрахунку |

2010 |

2011

|

2012 |

Абсолютне відхилення 2010/2011 |

Абсолютне відхилення 2012/2011 |

|||

1 |

Коефіцієнт оборотності активів |

чиста виручка від реалізації продукції |

0,97 |

1,08 |

1.1 |

+0,11 |

0,02 |

|||

середня вартість активів підприємства |

||||||||||

2 |

Коефіцієнт оборотності поточних активів |

чиста виручка від реалізації продукції |

3,1 |

3,2 |

2.98 |

+0,1 |

-0,22 |

|||

середнє значення від суми оборотних активів та витрат майбутніх періодів |

||||||||||

Продовження табл..2.5 |

||||||||||

3 |

Коефіцієнт оборотності кредиторської заборгованості |

чиста виручка від реалізації продукції |

10,3 |

8,5 |

4.49 |

-1,8 |

-4,01 |

|||

середня величина кредиторської заборгованості |

||||||||||

4 |

Коефіцієнт оборотності дебіторської заборгованості |

чиста виручка від реалізації продукції |

3,13 |

4,9 |

6.3 |

+1,77 |

+1,4 |

|||

середнє значення дебіторської заборгованості |

||||||||||

5 |

Строк погашення дебіторської заборгованості (днів) |

тривалість періоду |

116,6 |

74,5 |

57.9 |

-42,1 |

-16,6

|

|||

коефіцієнт оборотності дебіторської заборгованості |

||||||||||

6 |

Строк погашення кредиторської заборгованості (днів) |

тривалість періоду |

35,4 |

42,9 |

81.1 |

+7,5 |

+ 38,2 |

|||

коефіцієнт оборотності кредиторської заборгованості |

||||||||||

7 |

Коефіцієнт оборотності матеріальних запасів |

собівартість реалізованої продукції |

14,9 |

6,8 |

5.07 |

-8,1 |

-1,73 |

|||

середня вартість запасів |

||||||||||

8 |

Коефіцієнт оборотності ОЗ (фондовіддача) |

чиста виручка від реалізації продукції |

2,6 |

2,24 |

2.02 |

-0,36 |

- 0,22 |

|||

середня вартість основних фондів підприємства |

||||||||||

9 |

Коефіцієнт оборотності власного капіталу |

чиста виручка від реалізації продукції |

3.3 |

3.6 |

4.35 |

+0,3 |

+0,75 |

|||

середньорічна величина власного капіталу підприємства |

||||||||||

Наведемо алгоритм розрахунку коефіцієнтів ділової активності ПАТ

” Концерн Хлібпром“ за 2010-2012р. :

1. Коефіцієнт

оборотності активів

=

![]() (2.18.)

(2.18.)

Коа 2010 = 675694/690464 = 0,97

Коа 2011 = 757257/701083 = 1,08

Коа 2012 = 780939/705153 = 1.10

2. Коефіцієнт оборотності поточних активів =

=

![]() (2.19.)

(2.19.)

Ко па 2010= 675694/(217920) = 3,1

Ко па 2011= 757257/(235870,5) = 3,2

Ко па 2012= 780939/(261993.5) =2.98

3. Коефіцієнт оборотності кредиторської заборгованості =

=

![]() (2.20.)

(2.20.)

Кокз 2010.=675694/((53370)+(78338))/2) =10,3

Кокз 2011.=757257/((78338+100452))/2= 8,5

Кокз 2012.=780939/(173827) =4.49

4. Коефіцієнт оборотності дебіторської заборгованості =

=

![]() (2.21.)

(2.21.)

Ко дз 2010. = 675694/(215514,5) = 3,13

Ко дз 2011. = 757257/(152501,5) =4,9

Ко дз 2012. = 780939/(124348) = 6.3

5. Строк погашення дебіторської заборгованості (днів) =

=

![]() (2.22.)

(2.22.)

Сп дз 2010. = 365/3,13 = 116,6

Сп дз 2011. = 365/4,9 = 74,5

Сп дз 2012 = 365/6.3 = 57.9

6. Строк погашення кредиторської заборгованості (днів) =

=

![]() (2.23.)

(2.23.)

Сп кз 2010. = 365/ 10,3= 35,4

Сп кз 2011. = 365/ 8,5=42,9

Сп кз 2012. = 365/ 4.49= 81.1

7. Коефіцієнт оборотності матеріальних запасів =

=

![]() (2.24.)

(2.24.)

Ко мз 2010. =(542672)/(36307,5) = 14,9

Ко мз 2011. = (603812)/(89284) = 6,8

Ко мз 2012 =(592113)/116667 = 5,07

8.

Коефіцієнт оборотності ОЗ =

![]() (2.25.)

(2.25.)

Ко оз 2010. =675694/((226701+292762)/2) = 2,6

Ко оз 2011. = 757257/((292762+383864)/2) = 2,24

Ко оз 2012. =780939/((383864+388985)/2) = 2.02

9. Коефіцієнт оборотності власного капіталу =

=

![]() (2.26.)

(2.26.)

Ко вк 2010. =675694/((189346+225088)/2) = 3,3

Ко вк 2011. =757257/((225088+193078)/2) = 3,6

Ко вк 2012. =780939/((193177+165410)/2) = 4.35

Коефіцієнт оборотності активів характеризує наскільки ефективно використовуються підприємством активи з погляду обсягу реалізації, тому що характеризує скільки гривень реалізації припадає на кожну гривню, вкладену в активи підприємства. За 2010 рік 0,97 , в 2011 1,08 і у 2012 році становить 1,10. Напрям позитивних змін – збільшення. Отже, підприємство працює ефективно, що проявляється в не поганому темпі оборотності активів. Ця тенденція спостерігається за рахунок збільшення виручки від реалізації і збільшення середньої вартості активів.

Коефіцієнт оборотності поточних активів у 2010 році становить 3,1 продовж 2011року становить,3,2 а у 2011 році і дорівнює 2,98 за рахунок зростання чистої виручки від реалізації та зменшення середньорічної суми оборотних активів. Напрям позитивних змін – збільшення.

У 2010 році швидкість обертання кредиторської заборгованості склала 10,3 в продовж 2011 року, вона зменшилась і становить 8,5 і в 2012 році її розмір впав до 4,49 пов’язано із зростанням з кожним роком розмірів середньої величини кредиторської заборгованості. Напрям позитивних змін – збільшення. Зростання коефіцієнта досягається за рахунок збільшення розмірів чистого доходу (виручки) від реалізації продукції .

Швидкість обертання дебіторської заборгованості у 2010 році становила 3,13 на 2011 рік її рівень становить 4,9, а у 2012 році вона знову збільшилась на 1,4 і склала 6,3. Напрям позитивних змін – збільшення. У даному випадку чим більша кількість оборотів, тим швидше підприємство отримує кошти від своїх боржників (дебіторів), тому збільшення значення даного показника є ефективним для підприємства.

Період погашення дебіторської заборгованості у 2010 році складав 116,6 і в 2011 році 74,5 днів а у 2012р. році 57,9 днів Ця динаміка свідчить що строк погашення дебіторської заборгованості зменшився за рахунок збільшення коефіцієнта оборотності дебіторської заборгованості , і підпріємтво швидче отримувати кошти від своїх боржників (дебіторів).

Період погашення кредиторської заборгованості підприємства у 2010 році становить 35,4 днів а в 2012 році збільшився і становить 42,9 дня і в 2012 році він збільшився і становить 81,1 дні. Напрям позитивних змін – зменшення. Таким чином, дані результати діяльності негативні тому що збільшився строк погашення кредиторської заборгованості на 46 днів і це свідчить що підприємство повертає кредити пізніше.

У 2010 році кількість оборотів коштів, інвестованих в запаси склав 14,9, в 2011 році 6,8, у 2012 році 5,07. Напрям позитивних змін – збільшення.

Це характеризує діяльність підприємства не зовсім з позитивної сторони, адже чим менше значення цього коефіцієнта, тим нижчий рівень оборотності запасів, що негативно відображається на забезпеченні обсягу реалізації продукції. Проте, виправити дану ситуацію можливо при зменшенні величини собівартості реалізації продукції ( товарів, робіт та послуг ).

Коефіцієнт оборотності основних засобів(фондовіддача) на 2010 рік становить 2,6 а у 2011 році становить 2,24 і у 2012 році 2,02. Чим даний показник більший, тим ефективніше використовують основні засоби, а не відбувається звичайний простій.

Коефіцієнт оборотності власного капіталу у 2010 році становить 3,3 ,на 2011 рік 3,6 і в 2012 році 4,35. Напрям позитивних змін – збільшення. Збільшення цього показника свідчить про те що ефективності використання власного капіталу покращується.

Результати розрахунку коефіцієнтів ефективності використання активів ПАТ” Концерн Хлібпром“ за 2010-2012р.наведено в табл.2.6

Таблиця 2.6

Результати розрахунку коефіцієнтів ефективності використання активів ПАТ Концерн Хлібром за 2010-2012р

№ п/п |

Показник |

Формула розрахунку |

2010 |

2011 |

2012 |

Абсолютне відхилення 2011/2010 |

Абсолютне відхилення 2011/2012 |

1 |

Коефіцієнт рентабельності активів |

чистий прибуток підприємства, що є у його розпорядженні |

0,24% |

– 3,8% |

-2,24% |

-4,04 |

+1,56 |

середня вартість активів |

|||||||

2 |

Фондоозброєність |

Середню вартість основних засобів; |

39,1 |

53,5 |

69,7 |

+14,4 |

+16,2 |

чисельність персоналу |

|||||||

3 |

Фондовіддача |

чиста виручка від реалізації продукції |

2,6 |

2,24 |

2,02 |

-0,36 |

- 0,22 |

середня вартість основних фондів підприємства |

|||||||

4 |

Фондомісткість |

середньорічна вартість основних засобів |

0,47 |

0,56 |

0,65 |

+0,09 |

+0,09 |

вартість готової продукції, виробленої за |