Основні показники ліквідності (платоспроможності) пат” Концерн Хлібпром“ за 2010-2012 р.

№ п/п |

Показник |

Формула розрахунку |

2010 |

2011 |

2012 |

Абсолютне відхилення 2011/2010 |

Абсолютне відхилення 2012/2011 |

1 |

Коефіцієнт покриття (загальної ліквідності) |

поточні активи |

1,10 |

1,26 |

0,80 |

+ 0,16 |

-0,46 |

поточні зобов’язання |

|||||||

2 |

Коефіцієнт швидкої ліквідності |

поточні активи - запаси |

0,8 |

0,68 |

0,45 |

– 0,12 |

-0,23 |

поточні зобов’язання |

|||||||

3 |

Коефіцієнт абсолютної ліквідності |

найбільш ліквідні активи |

0,09 |

0,09 |

0,02 |

0 |

-0.07 |

поточні зобов’язання |

Дослідимо динаміку значення коефіцієнтів ліквідності (платоспроможності) ПАТ ” Концерн Хлібпром“ за 2010-2012р:

1.Загальний

коефіцієнт покриття (![]() ):

):

Коефіцієнт покриття

=

![]() (2.5.)

(2.5.)

Кп 2010 = 198961/181205 = 1.10

Кп 2011. = 271675/215268 = 1.,26

Кп 2012. =248505/ 311252=0,80

2.Коефіцієнт швидкої

ліквідності

![]()

Коефіцієнт шв.

ліквідності =

![]() (2.6.)

(2.6.)

Кшл 2010. = (198961 – 45981 – 0 – 1125 – 678 – 5011)/181205 = 0,8

Кшл 2011. = (271675 – 101787 – 0 – 2416 – 1173 – 20397)/215268 = 0,68

Кшл 2009 = (248505 – 43484 – 0 – 2562 – 1316 – 60107)/311252 = 0,45

3.Коефіцієнт абсолютної ліквідності (КАЛ):

Коефіцієнт

абсолютної ліквідності =

![]() (2.7.)

(2.7.)

Кал 2010.= (8366 + 7851 + 0)/181205 = 0,09

Кал 2011.= (7941+ 11788 + 0)/215268 = 0,09

Кал 2012.= (1199 + 6407 + 0)/311252 = 0,02

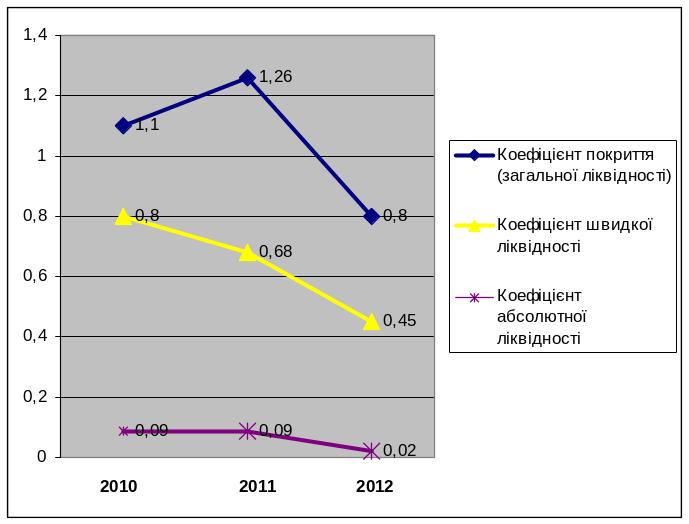

Динаміка значення показників ліквідності ПАТ Концерн Хлібром за 2010-2012р. представлено на рис. 2.3

Рис.2.3 динаміка коефіцієнтів ліквідності ( платоспроможності) ПАТ Концерн Хлібпром за 2010-2012 р.

По суті, коефіцієнти ліквідності визначають рівень платоспроможності підприємства. Коефіцієнт абсолютної ліквідності свідчить про те, що у 2011 році лише 1% поточних зобов’язань підприємство може негайно погасити. Це пов’язано з тим, що у 2011 році поточні зобов’язання „ Концерну Хлібпром” зросли на 34063 тис. грн. (або 118,9 %) у порівнянні з 2010 роком. Це відбулося в основному за рахунок збільшення кредиторської заборгованості за товари, роботи, послуги та заборгованості за розрахунками з бюджетом. Слід зазначити, що коефіцієнт абсолютної ліквідності у 2010 і 2011 році знаходився в межах нижчих, ніж визначений норматив.

Про задовільний стан майбутньої платоспроможності підприємства свідчить коефіцієнт швидкої ліквідності, який станом на кінець 2010 рік склав 0,8 проти 0,68 станом на 2011 рік і на кінець 2012р. 0,45

Коефіцієнт покриття (поточної ліквідності) характеризує, яку частину поточних зобов’язань підприємство спроможне погасити, якщо воно реалізує усі свої оборотні активи. Коефіцієнт швидкої ліквідності показує, яку частину поточних зобов’язань підприємство спроможне погасити за рахунок найбільш ліквідних оборотних коштів – грошових коштів та їх еквівалентів, фінансових інвестицій та кредиторської заборгованості.

Коефіцієнт абсолютної ліквідності – показує, яку частину поточних зобов’язань підприємство може погасити своїми коштами негайно. На жаль, результати розрахунків не є оптимальними як на 2010 р, так на кінець 2012р. (0,09 та 0,02 відповідно).Однак не зважаючи на це, в підприємства існують значні проблеми з погашенням короткострокових боргів в поточний момент.

Наступна група показників фінансового стану ПАТ” Концерн Хлібпром“за 2010-2012р.

− це коефіцієнти фінансової стійкості представлені в (табл. 2.3.).

Таблиця 2.3

Результати розрахунку коефіцієнтів фінансової стійкості

ПАТ” Концерн Хлібпром“ за 2010-2012р.

№ п/п |

Показник |

Формула розрахунку |

2010 |

2011 |

2012 |

Абсолютне відхилення 2011/2010 |

Абсолютне відхилення 2012/2011 |

1. |

Коефіцієнт автономії фінансової незалежності |

Власний капітал |

0.34 |

0.27 |

0,25 |

-0.07 |

-0,02 |

Підсумок балансу |

|||||||

2. |

Коефіцієнт фінансової стабільності фінансування |

Власні засоби |

0,52 |

0,39 |

0,33 |

-0,13 |

-0,06 |

Залучені засоби |

|||||||

3. |

Коефіцієнт фінансової залежності |

Підсумок балансу |

2,95 |

3,59 |

3,95 |

0,64 |

0,36 |

Власний капітал |

Продовження таблиці 2.3

4. |

Власний оборотний капітал (робочий капітал) (тис.грн.) |

Оборотніактиви – поточні зобов’язання або власний капітал + довгострокові зобов’язання – необоротні активи |

18253 |

57015 |

-62115 |

38762 |

-119130 |

5. |

Коефіцієнт забезпеченоті власними оборотними коштами оборотних активів |

Власний оборотний капітал |

0.10 |

0.26 |

-0,19 |

+0,16 |

-0,45 |

Усі поточні зобов’язання

|

|||||||

6. |

Коефіцієнт забезпеченоті власними оборотними коштами запасів

|

Власний оборотний капітал |

0.35 |

0.45 |

-0,57 |

+0,10 |

-1,02 |

Виробничі запаси

|

|||||||

7. |

Коефіцієнт маневреності власного капіталу |

Власний оборотний капітал |

0,08 |

0,28 |

-0,36 |

+0,28 |

-0,64 |

Власний капітал |

Дослідимо динаміку значень коефіцієнтів фінансової стійкості ПАТ ”Концерн Хлібпром за 2010-2012 р“

1. Коефіцієнт

автономії =

![]() (2.8.)

(2.8.)

Ка 2010. = (228088 + 5720)/681306 = 0.34

Ка 2011. = (193078 +7914)/720860 = 0,27

Ка 2012. = (165410+ 8214)/686879 = 0.2

2.

Коефіцієнт фінансової стабільності =

![]() (2.9.)

(2.9.)

Кфс 2010.= (228088 + 5720) /(269293 +181205+ 0) = 0,52

Кфс 2011. =(193078 +7914) /(304600+215268+0) = 0,39

Кфс 2012.= (165410+ 8214)/(202003+311252+0) = 0,33

3.

Коефіцієнт фінансової залежності =

![]() (2.10.)

(2.10.)

Кфз 2010. = 681306/(225088+5720) =2,95

Кфз 2011. = 720860/(193078+7914) = 3,59

Кфз 2012. = 686879/(165410+ 8214) =3.95

4. Власний оборотний капітал = Ф1(р.380+430+480-080) або

Ф1(р.260+270-620-630) (2.11.)

ВОК 2010. = 198961+497-181205-0= 18253

ВОК 2011. = 271675+608-215268-0= 57015

ВОК 2012. = 248505+632-311252-0=-61999

5. Коефіцієнт забезпеченості власними оборотними коштами

оборотних

активів =

![]() (2.12.)

(2.12.)

Кз вок оа 2010. = (18253)/181205= 0.10

Кз вок оа 2011. =(57015)/215268 = 0.26

Кз вок оа 2012. = (12587)/311252=-0,19

Коефіцієнт забезпеченості власними оборотними коштами запасів =

=

![]() (2.13.)

(2.13.)

Кз вок з 2010. = (18253)/(45981+1125+678+5011) = 0.35

Кз вок з 2011. = (57015)/(101787+2416+1173+20397) = 0.45

Кз вок з 2009. = (-61999)/(43484+2562+1316+60107) = -0,57

7. Коефіцієнт

маневреності власного капіталу

=

![]() (2.14)

(2.14)

Кмвк 2010. = (18253)/(225088+5720) = 0.08

Кмвк 2011. = (57015)/(193078+7914) = 0.28

Кмвк 2012. = (-61999)/(165410+8214) = -0,36

У 2010 році частка власних коштів ПАТ” Концерн Хлібпром“ у загальній сумі його джерел фінансування складала 0,34, у 2011 році вона зменшилась на 0,07 і становила 0,27, за рахунок зменшення суми власного капіталу, в 2012 році відбулось зменшення, а саме на 0,02 і показник становив 0,25, за рахунок скорочення загальної суми власного капіталу та значного збільшення суми балансу Оптимальне значення даного показника ≥ 0,5. Напрям позитивних змін збільшення. З даних розрахунків видно, що з кожним роком фінансова незалежність підприємства коливається і воно стає залежним від власного капіталу.

В 2010 році частка джерел фінансування, що ПАТ” Концерн Хлібпром“ може використовувати у своїй діяльності тривалий час складала 0,52, в 2011 році вона зменшилось на 0,13 і становила 0,39, це відбулось за рахунок зменшення власних засобів, а в 2012 році відбулось зменшення, а саме на 0,06 і частка вже дорівнювала 0,33 що сталось в результаті значного скорочення власних засобів та зростання залучених. Оптимальне значення даного показника знаходиться в межах від 0,85 до 0,9. Напрям позитивних змін – збільшення.

Сума загальної вартості майна підприємства, що припадає на 1 гривню власних коштів у 2010 році становила 2,95 в 2011 році це значення збільшилось на 0,64 і дорівнювало 3,59 а в 2012 воно ще збільшилось на 0,36 і становило 3,95, це відбулось за рахунок збільшення валюти балансу та скорочення обсягів власного капіталу. Напрям позитивних змін – зменшення. Значення даного показника має бути більшим за 1. Отже, як видно з розрахунків впродовж усіх років підприємство ПАТ” Концерн Хлібпром“ є фінансово залежним, тим більше, на кінець 2012 року ця тенденція значно посилилась, отже спостерігається збільшення долі позикових коштів у фінансування .

Власний оборотний капітал в 2010 році 18253 тис. грн. і в 2011 р 57015 тис грн. а в 2012 р. становило ( -61999 )тис грн..,що свідчить про зменшення власного капіталу .Такі дані свідчать про те, що власний оборотний капітал підпріємства не є власним, а дане зменшення показника пояснюється збільшенням поточних зобов’язань підприємством. Напрям позитивних змін – збільшення.

Коефіцієнт забезпеченості власними оборотними коштами оборотних активів характеризує, яка частина матеріальних оборотних активів фінансується за рахунок засобів чистого оборотного капіталу. За 2010 становить 0,10 а в 2011 0,26 і в 2012 становить -0,19 і означає зменшення на 0,45 що безумовно свідчить про негативний вплив на забезпеченість власними оборотними коштами оборотних активів підприємства. Оптимальне значення > 0,1, напрям позитивних змін – збільшення. В 2010-2011 р. задовільняли ефективну діяльність підприємства, у 2012 році, вони значно погіршилися і є не допустимими для ефективного функціонування підприємства.

При аналізі коефіцієнта забезпеченості власними оборотними коштами запасів 0,35 на 2010 рік, 0,45 на 2011,і в 2012 -0,57.Це означає, що дана тенденція має негативний вплив на забезпеченість власними оборотними коштами запасів підприємства. Напрям позитивних змін – збільшення.

Коефіцієнт маневреності власного капіталу характеризує, яка частина власного капіталу використовується для фінансування поточної діяльності. В даному показнику спостерігається позитивна тенденція, в 2010 0,08 а в 2011 0,28 і в 2012р. -0,36 зменшення цього показника свідчить про зниження маневру власними коштами .

Узагальнючими показниками фінансового стану ПАТ” Концерн Хлібпром“ за 2010-2012р.є коефіцієнти рентабельності діяльності які представлені в (табл. 2.4.).

Таблиця 2.4.

Результати розрахунку коефіцієнтів рентабельності діяльності

ПАТ” Концерн Хлібпром“за 2010-2012р.

№ п/п |

Показник |

Формула розрахунку |

2010 |

2011 |

2012

|

Абсолютне відхилення 2012/2011 |

Абсолютне відхилення 2011/2010 |

1 |

Коефіцієнт рентабельності власного капіталу |

чистий прибуток підприємства, що є у його розпорядженні |

0,8%

|

-12,8% |

-8.7 |

4,1 |

-13,6 |

середнє значення річної вартості власного капіталу |

Продовження табл..2.4

2 |

Коефіцієнт рентабельності реалізації |

чистий прибуток підприємства, що є у його розпорядженні |

0,25% |

– 3,5% |

-1.9 |

1,6 |

-3,75 |

чиста виручка від реалізації продукції |

|||||||

3 |

Коефіцієнт рентабельності продукції за прибутком від реалізації |

Прибуток + інші операційні витрати - інші операційні доходи |

2,6% |

-0,15% |

4,6% |

4,75 |

-2,75 |