10. Органы государственного финансового контроля.

Правовую базу органов государственного финансового контроля составляют соответствующие части ст. 101 и 114 Конституции Российской Федерации, Бюджетный кодекс Российской Федерации, федеральные законы «О Правительстве Российской Федерации» от 31 декабря 1997 г. № 3-ФКЗ, «О Счетной палате Российской Федерации» от 11 января 1995 г. № 4-ФЗ, «О Центральном банке Российской Федерации» от 2 декабря 1990 г. № 394-1 (в ред. федеральных законов от 26 апреля 1995 г. № 65-ФЗ, от 27 декабря 1995 г. № 210-ФЗ, от 27 декабря 1995 г. № 214-ФЗ), «О финансовых основах местного самоуправления в Российской Федерации» от 25 февраля 1997 г. № 126-ФЗ.

В Российской Федерации на федеральном уровне органы государственного финансового контроля представлены Счетной палатой Российской Федерации, Министерством финансов,

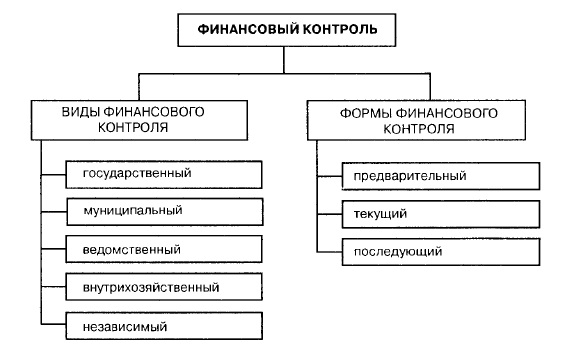

Рис. 2. Формы и виды финансового контроля

Министерством по налогам и сборам, Центральным банком, Государственным таможенным комитетом, контрольно-ревизионными службами федеральных органов исполнительной власти и иными органами, осуществляющими контроль за поступлением и расходованием средств федерального бюджета, федеральных внебюджетных фондов, а также эффективным использованием федеральной собственности. Счетная палата Российской Федерации — конституционный орган, созданный Государственной думой и Советом Федерации Федерального собрания Российской Федерации с целью осуществления независимого контроля за исполнением средств федерального бюджета и государственных внебюджетных фондов. Помимо органов, осуществляющих контрольно-ревизионную работу в финансовой сфере, имеются органы, выполняющие специализированные функции контроля, в частности Главное контрольное управление при Президенте Российской Федерации, основными задачами которого являются контроль и проверка исполнения федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, их должностными лицами федеральных законов, указов распоряжений и поручений Президента Российской Федерации, подготовка на основе проведенных проверок информации для Президента Российской Федерации о предупреждении нарушений.

Сущность и функции кредита

Кредит представляет собой форму движения ссудного капитала, т.е. денежных средств, отданных в ссуду за определенный процент при условии возвратности и удовлетворения потребности заемщика. Кредитные отношения предполагают как минимум наличие двух субъектов: кредитора и заемщика. Первый этап их формирования характеризуется прямыми отношениями между владельцем свободных денежных средств и заемщиком, при которых кредит является формой ростовщического капитала. Второй этап характеризуется наличием трех субъектов, т.е., кроме кредитора и заемщика, на рынке ссудных капиталов появляются специализированные посредники - банки, которые аккумулируют свободные финансовые ресурсы и передают заемщикам на платной основе.

Роль кредита - кредит на современном этапе является мощнейшим средством регулирования экономики. Государства через центральные банки в целях обеспечения устойчивости национальной валюты, платежного баланса страны, снижения уровня инфляции и других макроэкономических показателей проводят единую государственную денежно-кредитную политику.

Основные условия существования кредита:

1. Несовпадение во времени индивидуальных кругооборотов и оборотов производственных фондов отдельных товаропроизводителей. Производственные фонды — это основные фонды и оборотные средства. Все предприятия в силу специфики своего производства и условий снабжения в разные периоды времени имеют разную потребность в оборотных средствах, т.е. существуют периоды максимальной и минимальной потребности. Экономически нецелесообразно иметь максимальный объем собственных оборотных средств. В этом случае определенная их часть не будет участвовать в производственном процессе и, следовательно, будет исключена из процесса капитализации. Поэтому собственными оборотными средствами предприятия наделяются в интервале между максимумом и минимумом потребности. Если взять два предприятия с одинаковым объемом производства и количеством собственных оборотных средств, то и в этом случае их индивидуальные кривые потребностей (месячные, дневные) в оборотных средствах будут различаться

2. Юридическая самостоятельность кредитора и заемщика, что обеспечивает экономическую ответственность сторон в процессе кредитных отношений. Юридическим лицом (Гражданский кодекс Российской Федерации, ст. 48) признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету.

3. Заинтересованность кредитора и заемщика в кредитных отношениях. Данную функцию выполняет банковская процентная ставка. С одной стороны, она должна обеспечить максимальную прибыль кредитору, а с другой стороны - возможность уплаты данных процентов без ущерба для заемщика. Уровень процента зависит от соотношения спроса и предложения, которые определяются следующими факторами: масштаб производства; размер денежных накоплений и сбережений всего общества; соотношение между размерами кредитов, предоставляемых государством, и его задолженностью; темпы инфляции: при усилении инфляции процентные ставки растут; циклические колебания производства; сезонные условия; рыночная конъюнктура и рыночные колебания; государственное регулирование процентных ставок; международные факторы: неуравновешенность платежных балансов, колебания валютных курсов, валютные кризисы, движение капиталов.

Функции:

- перераспределительная функция - кредит разрешает противоречие между необходимостью свободного перехода капитала из одних отраслей производства в другие и закрепленностью производственного капитала в определенной натуральной форме.

- экономия издержек обращения. Кредит выполняет функцию замещения действительных денег кредитными деньгами. На начальном этапе развития экономики это было связано с вытеснением из обращения золота. На современном этапе данная функция проявляется путем развития безналичных расчетов, использования кредитных карточек, векселей, чеков, депозитных сертификатов, ускоряющих движение денежных потоков.

Таким образом, кредит оказывает активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Кредит стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса.