25.Облік податкових зобов’язань. Облік погашення та списання податкового боргу

Облік платежів починається з реєстрації податкових зобов’язань у розрізі платників податків та платежів. Під податковим зобов’язанням розуміють зобов’язання платника податків сплатити до бюджетів або державних цільових фондів відповідну суму коштів у порядку та у строки, визначені законодавством.

Нарахування податків здійснюється за кожним платежем окремо згідно з встановленими правилами. За більшість платежів до бюджету платник податків самостійно обчислює суму податкового зобов’язання та зазначає її у податковій декларації (розрахунку), яка подається до органу ДПС у строки, визначені ЦКУ.

Оперативний облік податкових зобов’язань ведеться на підставі документів, що готуються безпосередньо органом ДПС, надходять від судових та інших органів, платників, податків згідно з діючими порядками передачі інформації та внутрішнього документообігу.

Платниками податків подаються такі документи, які є підставою для відображення податкових зобов’язань в обліку: податкові декларації (розрахунки), довідки про суми платежу на збільшення або зменшення податкових зобов’язань за звітний період, розрахунки авансових платежів та інші документи, які подаються платниками податків до органу ДПС на підставі яких здійснюється нарахування платежів.

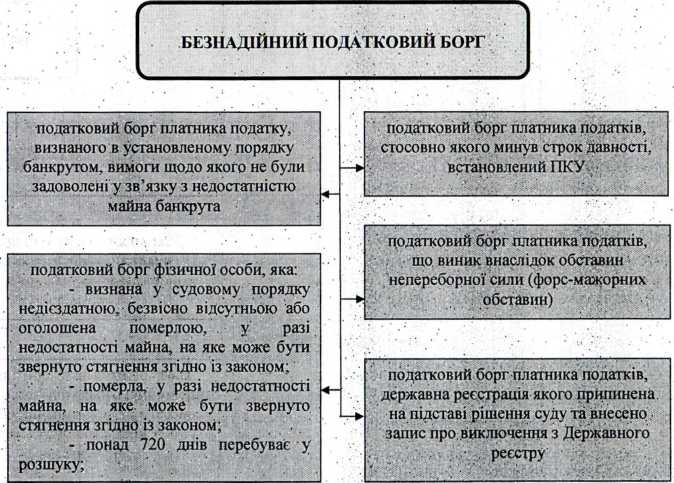

Податковий борг може, погашатись самостійно платником податків, стягуватися примусово або списуватись (якщо він визнаний як безнадійний). Органи ДПС здійснюють щоквартальне списання безнадійного податкового боргу.

При розрахунках платників податків з бюджетом шляхом заліку непогашених зустрічних грошових зобов’язань датою погашення податкового боргу є дата проведення такого розрахунку (дата прийняття рішення про проведення заліку, погашення казначейського векселя тощо). Пеня, нарахована за період від дати прийняття відповідного рішення до дати проведення його в обліку, підлягає списанню.

У разі погашення суми податкового боргу шляхом стягнення коштів або відчуження інших активів боржника нарахування пені зупиняється у день такого стягнення або відчуження активів з права власності такого боржника в рахунок погашення незалежно від строку оплати вартості таких активів їх покупцем.

З метою здійснення контролю за погашенням податкового боргу та застосуванням заходів з його ліквідації підрозділами примусового стягнення податкової заборгованості органу ДПС, засобами АІС в автоматичному режимі формують відомості по платниках податків, що мають податковий борг у розрізі платежів.

Рис. 2. Підстави для визнання «безнадійного» податкового боргу

26. Облік розстрочених та відстрочених податк зобов'язань (боргу)

Розстроченням, відстроченням грошових зобов'язань або податкового боргу є перенесення строків сплати платником податків його грошових зобов'язань або податкового боргу під проценти, розмір яких дорівнює розміру пені.

Якщо до складу розстроченої (відстроченої) суми входить пеня, то для розрахунку процентів береться сума за вирахуванням суми пені.

Платник податків має право звернутися до контролюючого органу із заявою про розстрочення та відстрочення грошових зобов'язань або податкового боргу. Платник податків, який звертається до контролюючого органу із заявою про розстрочення, відстрочення грошових зобов'язань, вважається таким, що узгодив суму такого грошового зобов'язання.

Розстрочення та відстрочення грошових зобов'язань або податкового боргу в межах процедури відновлення платоспроможності боржника здійснюються відповідно до законодавства з питань банкрутства.

Підставою для розстрочення грошових зобов'язань або податкового боргу платника податків є надання ним достатніх доказів існування обставин, перелік яких визначається Кабінетом Міністрів України, що свідчать про наявність загрози виникнення або накопичення податкового боргу такого платника податків, а також економічного обґрунтування, яке свідчить про можливість погашення грошових зобов'язань та податкового боргу та/або збільшення податкових надходжень до відповідного бюджету внаслідок застосування режиму розстрочення, протягом якого відбудуться зміни політики управління виробництвом чи збутом такого платника податків.

Підставою для відстрочення грошових зобов'язань або податкового боргу платника податків є надання ним доказів, перелік яких визначається Кабінетом Міністрів України, що свідчать про наявність дії обставин непереборної сили, що призвели до загрози виникнення або накопичення податкового боргу такого платника податків, а також економічного обґрунтування, яке свідчить про можливість погашення грошових зобов'язань або податкового боргу та/або збільшення податкових надходжень до відповідного бюджету внаслідок застосування режиму відстрочення, протягом якого відбудуться зміни політики управління виробництвом чи збутом такого платника податків.

Розстрочені суми грошових зобов'язань або податкового боргу (в тому числі окремо - суми штрафних (фінансових) санкцій) погашаються рівними частками починаючи з місяця, що настає за тим місяцем, у якому прийнято рішення про надання такого розстрочення.

Відстрочені суми грошових зобов'язань або под боргу погашаються рівними частками починаючи з будь-якого місяця, визначеного відповідним контролюючим органом чи відповідним органом місцевого самоврядування, але не пізніше закінчення 12 календарних місяців з дня виникнення такого грошового зобов'язання або податкового боргу, або одноразово у повному обсязі.

Порядок розстрочення та відстрочення грош зобов'язань або податк боргу платника податків встановлюється центральним органом виконавчої влади, що забезпечує формування держ фін політики.

Розстрочення, відстрочення податкового боргу не звільняють майно платника податків з податкової застави.