47 Тема 4. Оценка стоимости машин и оборудования

Тема 4 оценка стоимости машин и оборудования

4.1 Особенности оценки машин, оборудования и транспортных средств.

4.2 Сравнительный подход к оценке стоимости машин, оборудования и транспортных средств.

4.3 Затратный подход к оценке стоимости машин, оборудования и транспортных средств.

4.4 Доходный подход к оценке стоимости машин, оборудования и транспортных средств.

4.1 Особенности оценки машин, оборудования и транспортных средств.

Основные понятия:

Сущность оценки

Цели оценки объектов движимости

Виды стоимости, процедуры ее оценки

Процесс оценки

Соотношение цели оценки и уровня стоимости

Классификация и идентификация машин, объектов движимости

В данной главе будет рассматриваться стоимость рабочих машин, оборудования и транспортных средств главная составляющая активная часть основных производственных фондов (ОПФ). В противовес определению стоимости недвижимости основная доля пассивной части ОПФ рабочие машины оборудование и транспортные средства можно условно считать «движимостью». Корабли, особенно морские, считаются недвижимостью, но их можно переместить без потери их целостности и работоспособности, меняя порт приписки.

Производством объектов движимости в Российской Федерации занимались два комплекса: машиностроительный и оборонный. К началу 90-х годов эти комплексы характеризовались:

крупнейшими в Европе объемами выпуска продукции;

преобладанием выпуска продукции для оборонных нужд и тяжелой промышленности;

чрезвычайно широким спектром выпускаемой продукции;

крупнейшим в мире парком технологического оборудования, возрастная и технологическая структура которого не соответствовала современным тенденциям развития машиностроения;

пассивным внешнеторговым балансом продукции машиностроения, при котором объем импорта в 34 раза превышал объем экспорта;

низкими показателями производительности труда и конкурентоспособности большинства видов продукции машиностроительного комплекса;

существенно более низкими по сравнению с мировым уровнем ценами на машины и оборудование.

События начала 90-х годов (уже) прошлого века обусловили современную конъюнктуру российского парка объектов движимости. На состояние конъюнктуры действуют следующие основные факторы:

распад единого экономического пространства СССР, который привел к разрыву хозяйственных связей по выпуску многих видов машиностроительной продукции и комплектующих изделий, переориентации отечественного машиностроения на связи со странами дальнего зарубежья;

общий экономический кризис, вызвавший резкое сокращение объема выпуска продукции, свертывание работ по созданию новых видов машин и оборудования, хроническую недогрузку имеющегося парка и интенсивное развитие вторичного рынка машин и оборудования;

сокращение объемов производства продукции оборонного комплекса, что ориентирует предприятия на конверсию и выпуск машин и оборудования, удовлетворяющих потребительский спрос;

реструктуризация российской промышленности, возрастание доли малых и средних предприятий с коротким технологическим циклом, что приводит к примитивности структуры выпуска объектов движимости, «вымывает» из выпуска сложные наукоемкие виды продукции, ведет к освоению выпуска легких и упрощенных модификаций;

неполная загрузка, обусловленная сокращением объема выпуска продукции;

старение парка обрабатывающего оборудования, вызванное снижением уровня обновления.

Для мировых тенденций развития парка, существенно отличающихся от российских направлений, характерны следующие особенности:

автоматизация технологических процессов;

увеличение основного времени работы машин и оборудования за счет сокращения вспомогательного;

улучшение ритмичности работы путем повышения надежности;

расширение технических возможностей машин за счет повышения уровня их универсальности;

совмещение разных операций в одном агрегате;

увеличение единичной мощности, размера и скоростей;

соблюдение высокой точности параметров изделий и технологических процессов;

расширение области применения машин и оборудования, реализующих нетрадиционные технологии;

сокращение объема парка и повышение уровня его обновления.

Цели оценки объектов движимости

Цели оценки или причины, вызывающие необходимость проведения независимой экспертизы, многообразны: передача собственности; финансирование; подоходное налогообложение; налогообложение имущества; страхование; финансовое планирование; лизинг; расторжение партнерства; создание компании (вклад в уставный капитал); налогообложение наследства; исследование осуществимости проектов; распределение, или аллокация (allocation), покупной цены; определение ставок и тарифов.

Оценочная деятельность осуществляется в следующих направлениях:

государственное регулирование для защиты государством своих имущественных интересов и обеспечения экономической безопасности (переоценка основных фондов, приватизация, сделки с государственным имуществом и т. д.); введение обязательного страхования гражданской ответственности владельцев автотранспортных средств;

оценка автомобилей и другой техники при прохождении таможенной границы, для налогообложения, при дарении и наследовании автомобилей и т. д.;

добровольная экспертная услуга, оказываемая физическим и юридическим лицам (оценка при продаже и залоге имущества (собственности), добровольное страхование автомобилей и т. д.).

В настоящее время потребность в оценке объектов движимости вызывают следующие случаи:

разработка бизнес-плана создания и развития машиностроительного производства;

оценка предполагаемой рыночной стоимости рассматриваемых объектов при постановке их на производство;

переоценка активной части основных производственных фондов (ОПФ) по группам «транспортные средства» и «рабочие машины и оборудование»;

оценка в процессе приватизации;

сделки с рассматриваемыми объектами, находящимися в собственности государства;

перемещение объектов через таможенную границу при экспорте и ввозе в Российскую Федерацию;

определение налогооблагаемой базы для исчисления налога на имущество;

купля-продажа рассматриваемых объектов, в том числе аукционная;

оформление залога рассматриваемых объектов движимости;

передача в аренду и лизинг;

оформление рассматриваемых объектов в качестве вклада в уставный капитал предприятия;

выделение вклада участника общества (акционера) при выходе из общества, при реорганизации и ликвидации общества;

оценка объектов движимости как части ОПФ при общей оценке предприятия;

страхование транспортного средства и других видов движимости от уничтожения или повреждения в результате аварии и других несчастных случаев и стихийных бедствий, а также от похищения и уничтожения (повреждения), связанного с похищением (угоном) или попыткой похищения (угона);

оценка стоимости ущерба при повреждении объектов движимости;

страхование гражданской ответственности владельцев транспортных средств;

дарение транспортных средств (для налогообложения);

наследование транспортных средств (для налогообложения);

раздел имущества в судебном порядке;

договор мены и бартерные сделки с рассматриваемыми объектами;

инвентаризация имущества;

конфискация транспортных средств, машин и оборудования;

списание и утилизация транспортных средств, машин и оборудования.

Виды стоимости, процедуры ее оценки

Цель оценки составить заключение о стоимости.

Цель оценщика действовать как независимая, незаинтересованная третья сторона при составлении беспристрастного заключения о стоимости для специальной четко определенной цели.

В международном стандарте РМЕ дано определение производственных средств, машин и оборудования как класса активов, не относящихся к недвижимости и проявляющих себя посредством своего физического существования. Это связано с особенностями объектов движимости: оборудование можно заменить быстрее, чем производственные площади, продолжительность строительства которых на порядок выше.

Машины и оборудование материальные объекты собственности, которые, как правило, приносят прибыль своему владельцу. Их можно рассматривать в качестве подкласса материальных активов, относящихся к движимому имуществу и существующих как отдельные объекты или часть системы, выполняющей определенную функцию.

Активы, относящиеся к движимому имуществу, представляют собой материальные объекты, которые не связаны с недвижимостью постоянно и могут быть перемещены. Под общее определение движимого имущества подходит все (кроме нематериальных активов), что не является недвижимостью и (или) не прикреплено к недвижимости постоянно.

В основе всей оценочной деятельности лежит понятие «рыночной стоимости».

Общее определение этого вида стоимости сформулировано в стандарте Международного комитета по стандартам оценки имущества (МКСОИ) «Рыночная стоимость как база оценки».

Рыночная стоимость это расчетная величина, равная денежной сумме, за которую предполагается переход имущества из рук в руки на дату оценки в результате коммерческой сделки между добровольным покупателем и добровольным продавцом после адекватного маркетинга; при этом предполагается, что каждая из сторон действовала компетентно, расчетливо и без принуждения.

При оценке транспортных средств могут определяться следующие виды стоимости в зависимости от стадии:

разработка и постановка объектов движимости на производство проектная (потенциальная, инвестиционная) стоимость;

эксплуатации объектов движимости первоначальная (полная первичная) стоимость, первоначальная балансовая стоимость, восстановительная стоимость, балансовая стоимость, стоимость воспроизводства, стоимость замещения, остаточная стоимость, рыночная стоимость, таможенная стоимость, страховая стоимость, стоимость по ремонту (восстановлению), ликвидационная стоимость;

выбытие из эксплуатации утилизационная стоимость.

Проектная (потенциальная, инвестиционная) стоимость это предполагаемая (прогнозная) рыночная стоимость объектов движимости, закладываемая на стадии проектирования при разработке бизнес-планов, инвестиционных и производственных проектов, технико-экономической документации для создания новых производственных мощностей по выпуску новых объектов движимости.

Первоначальная (полная первичная) стоимость это стоимость объектов движимости при поступлении их на предприятие, которая является суммой фактических затрат на их приобретение в ценах на дату приобретения.

Первоначальная балансовая стоимость это первоначальная стоимость объектов движимости, поставленных на баланс предприятия, отраженная в учетных бухгалтерских документах. Находящиеся в эксплуатации движимые средства учитывается по первоначальной балансовой стоимости до даты очередной переоценки основных фондов или до даты, когда было официально зарегистрировано его переоборудование.

Восстановительная стоимость это стоимость воспроизводства или стоимость замещения ранее приобретенного движимого средства в современных условиях с учетом происшедших изменений цен и тарифов.

Полная восстановительная стоимость ОПФ определяется как полная стоимость затрат, которые должна была бы осуществить владеющая ими организация, если бы она имела намерение полностью заменить их на новые аналогичные объекты по рыночным ценам и тарифам, существующим на дату переоценки. Кроме того, необходимо включать затраты на приобретение (строительство), транспортировку, установку (монтаж) объектов, а для импортируемых объектов также и таможенные платежи и т. д.

Балансовая стоимость это стоимость объектов движимости, отраженная в бухгалтерском учете, которая равна либо первоначальной балансовой стоимости, либо восстановительной стоимости.

Стоимость воспроизводства это стоимость точной копии оцениваемого объекта движимости, приобретаемого или воспроизводимого в настоящее время.

Стоимость замещения это стоимость аналога оцениваемого объекта движимости, имеющего идентичные функциональные и конструктивные характеристики.

Остаточная стоимость это первоначальная балансовая стоимость или полная восстановительная стоимость за вычетом суммы накопленного износа на дату определения остаточной стоимости.

Рыночная стоимость это один из основных видов стоимости, используемых при оценке объектов движимости. Это цена, по которой продавец, имеющий полную информацию о стоимости имущества и не обязанный его продавать, согласен был бы продать его, а покупатель, имеющий полную информацию о стоимости имущества и не обязанный его приобрести, согласен был бы его приобрести.

При оценке объектов движимости используются в основном две разновидности рыночной стоимости: рыночная стоимость новых объектов движимости (стоимость на первичном рынке) и рыночная стоимость подержанных (с учетом износа) объектов (стоимость на вторичном рынке).

Таможенная стоимость в общем случае это цена для исчисления таможенной пошлины по тарифной ставке, установленной в процентном отношении к цене товара. В соответствии с существующими правилами признается цена СИФ-порт и франко-граница, т. е. нормальная оптовая цена товара в месте его происхождения или производства с прибавлением издержек по упаковке, страхованию, перевозке, комиссии, вывозных пошлин и других подобных расходов, необходимых для покупки и доставки товара к границе.

Страховая стоимость это рыночная стоимость объекта движимости (нового или подержанного), определяемая при страховании и фиксируемая в страховом полисе (договоре).

Стоимость работ по ремонту (восстановлению) объектов движимости включает в себя трудовые и материальные затраты, прибыль, налоги, а также другие затраты и платежи. Оценивается при наступлении страховых случаев, а также при предъявлении имущественных исков.

Ликвидационная стоимость в оценочной деятельности это стоимость объекта движимости, реализуемого в процессе ликвидации предприятия, на балансе которого он находился. Верхней границей ликвидационной стоимости является рыночная стоимость, нижней утилизационная стоимость. В бухгалтерском учете ликвидационная стоимость это остаточная стоимость выработавших свой ресурс и списываемых объектов или выручка от реализации ликвидируемых, не пригодных для дальнейшей эксплуатации.

Утилизационная стоимость это стоимость выработавших свой ресурс и списываемых объектов движимости, а также объектов, не подлежащих восстановлению после полученных повреждений в результате аварии, стихийного бедствия и других внешних причин.

Выделим следующие виды стоимости, используемые для соотношения уровня стоимости и цели оценки объектов движимости.

Обоснованная рыночная стоимость цена, определенная на открытом и конкурентном рынке при одинаковой информированности продавца и покупателя, без элементов принуждения к свершению сделки.

Стоимость использования (потребительская стоимость) стоимость объектов движимости, не выставляемых на продажу и приносящих определенный доход или полезность владельцу. Эта стоимость сравнима с инвестиционной стоимостью, которая служит тем же целям.

Стоимость перемещения стоимость объекта, определяемая в новых условиях эксплуатации.

Стоимость воспроизводства стоимость точной копии объекта, приобретаемого или воспроизводимого в настоящее время из тех же материалов, по той же технологии и действующим ценам. Это подобно воспроизводству раритетных объектов (дореволюционных автомашин, токарного станка Нартова, на котором работал Петр I).

Стоимость замещения текущая стоимость объекта при восстановлении его функционального назначения: средства передвижения в определенных условиях, средства обработки материалов (вещества) для получения данного товара (продукта или услуг).

Стоимость установления стоимость объекта при постановке подобно балансовой стоимости, но с учетом рыночных цен на доставку, хранение, установку и отладку.

Процесс оценки

Процесс оценки состоит из нескольких основных этапов.

Постановка задачи. При появлении у клиента необходимости проведения оценки оценщик совместно с ним обсуждает ситуацию, при которой возникла необходимость оценки. Дата оценки это некоторая фиксированная дата, на которую проводятся все расчеты. Как правило, дата оценки и дата проведения оценки (время выполнения работы) никак не связаны между собой. Анализируются и устанавливаются все возможные ограничения и указывается, при каких ограничениях справедливы полученные результаты расчетов. Затем разрабатывается план проведения работ.

Определение стоимости. На этом этапе оценщик сопоставляет цель оценки и тот тип стоимости, который должен в данном случае рассматриваться и рассчитываться. В обязанности оценщика входит определить и предложить клиенту тот вид или уровень стоимости, который наилучшим образом соответствует поставленной цели.

Определение объекта собственности. На этом этапе проводятся идентификация собственности и ее сопоставление с инвентаризационными списками.

Сбор информации. Это один из самых сложных и кропотливых этапов работы. Необходимо провести систематизацию активов и их классификацию. Это может быть стандартная классификация, применяемая в бухгалтерском учете, или собственная, разработанная оценщиком по своим критериям, если это поможет ему быстрее и лучше решить поставленную задачу.

Затем оценщик проводит физический осмотр объекта, составляет подробное описание листинг, анализирует физическое состояние машины, знакомится с методами технического обслуживания, технологией и графиком периодических ремонтов, а также с их соблюдением. Анализируются полезность машины и степень ее использования.

Оценщик может не проводить лично осмотр машины, что в отчете по результатам работы он должен указать. Ожидаемая точность в оценке при этом снижается примерно в два раза. Если при проведении личного осмотра обычно ожидается разброс конечной величины на уровне 10%, то без личного осмотра и при использовании только информации заказчика ожидаемый разброс 20%.

На этапе сбора информации особое внимание необходимо уделить поиску информации по трем направлениям:

затратам на воспроизводство на дату оценки новой точной копии объекта или на создание замещающего функционального аналога такой же технической полезности;

продажам таких же или очень близких по назначению и состоянию машин, т. е. анализу рынка такого оборудования;

доходам, которые приносит или может принести владельцу данная собственность.

Выбор методов определения стоимости. По каждому из подходов определения стоимости следует в зависимости от цели и имеющейся информации выбрать наиболее подходящий метод определения стоимости. В стандарте оценки указывается на необходимость использования всех трех подходов к оценке объекта, а в случае невозможности выполнения обосновать причину отказа от конкретного подхода1.

Анализ износа. На этом этапе оценщик анализирует информацию, полученную от заказчика, и собственную для выявления реального физического состояния объектов движимости. Объект, находящийся в эксплуатации, подвергавшийся различным физическим факторам и в определенной степени изношенный, не может стоить столько, сколько новая. В этом случае говорят об обесценивании, вызванном физическим износом.

Но кроме физического износа, на обесценивание машины в глазах потенциальных покупателей или инвесторов оказывает влияние функциональное и экономическое устаревание.

Функциональное устаревание появляется из-за технического и технологического прогресса. Машина, выпущенная несколько лет назад, естественно, отличается от современных машин. Это отличие может быть многогранно: большие капитальные или эксплуатационные расходы, худшие технические характеристики, использование устаревших технологий и материалов и т. д. Все это снижает привлекательность старой техники и приводит к ее обесцениванию.

Экономическое устаревание появляется из-за внешних по отношению к объекту собственности причин (экономических) и приводит к недоиспользованию объектов, т. е. снижению уровня доходов, приносимых ими владельцу. Поэтому такое устаревание и связанное с ним обесценивание часто называют внешним устареванием.

Проанализировав состояние объекта, степень его использования, оценщик приступает к самой важной части работы к расчетам, или оцениванию.

Оценочная методология. Для придания законности (легитимности) оценочной деятельности организации, занимающейся оценочной деятельностью, необходимо разработать методическое положение по оценке соответствующих объектов движимости с приведением необходимой нормативной базы. Затем методическое положение после согласования с соответствующими организациями-экспертами следует утвердить в администрации региона.

Появившиеся Методические рекомендации по оценке стоимости бизнеса (Москва, 2003 г. Авторы разработки: Ю. В. Школьников, В. М. Рутгайзер, А. С. Галушка, М. А. Федотова с участием С. В. Качаева и А. А. Полетаева) не могут служить инструкцией для расчета стоимости конкретного объекта из-за отсутствия нормативной базы и особенностей рассматриваемой группы объектов и регионального рынка, где будет выставлен оцениваемый объект на продажу.

Проведя расчеты тремя подходами, оценщик в большинстве случаев получает три различных результата. Поэтому следующий этап сверка, которая заключается в анализе полученных результатов, их сопоставлении и выборе окончательной величины оценочной стоимости. Более надежные результаты будут получены при использовании вероятностных расчетов, в результате которых получают вероятность риска и величину риска.

Затем оценщик делает заключение о стоимости, в котором окончательно формулирует мнение о величине стоимости. Последний этап подготовка отчета.

Соотношение цели оценки и уровня стоимости

Как мы уже говорили, в обязанности оценщика входит соотнесение необходимого уровня стоимости и цели оценки. Мировая практика рекомендует следующие соотношения целей оценки и уровней стоимости:

передача прав собственности обоснованная рыночная стоимость;

финансирование (с целью предоставления кредитов и т. д.) обоснованная рыночная стоимость при продолжающемся использовании (обычно эта стоимость дает наивысший результат), обоснованная рыночная стоимость при перемещении, стоимость упорядоченной ликвидации, стоимость ускоренной ликвидации при соответствующих процессах;

подоходное налогообложение обоснованная рыночная стоимость в пользовании, обоснованная рыночная стоимость установленного оборудования, обоснованная рыночная стоимость при перемещении;

налогообложение имущества обычно западное законодательство склоняется к обоснованной рыночной стоимости в пользовании, так как этот уровень стоимости дает самые высокие показатели;

страхование полная стоимость воспроизводства или замещения за вычетом физического износа. В некоторых странах обоснованная рыночная стоимость при продолжающемся использовании, обоснованная рыночная стоимость при перемещении;

лизинг как и в финансировании, возможны многовариантные расчеты;

расторжение партнерства (например, развод) обоснованная рыночная стоимость в пользовании, обоснованная рыночная стоимость при перемещении;

вклад в уставный капитал обоснованная рыночная стоимость установленного оборудования, обоснованная рыночная стоимость при перемещении;

налогообложение наследства (в зависимости от обстоятельств) обоснованная рыночная стоимость в пользовании, обоснованная рыночная стоимость при перемещении;

исследование осуществимости проектов (в зависимости от обстоятельств) все виды стоимости;

распределение покупной цены в 99% случаев обоснованная рыночная стоимость в пользовании;

определение ставок и тарифов используется компаниями коммунальных услуг: полная стоимость воспроизводства, полная стоимость замещения или обоснованная рыночная стоимость при продолжающемся использовании.

Классификация и идентификация машин, объектов движимости

Количество моделей и модификаций рабочих машин, оборудования, транспортных средств и других видов огромно.

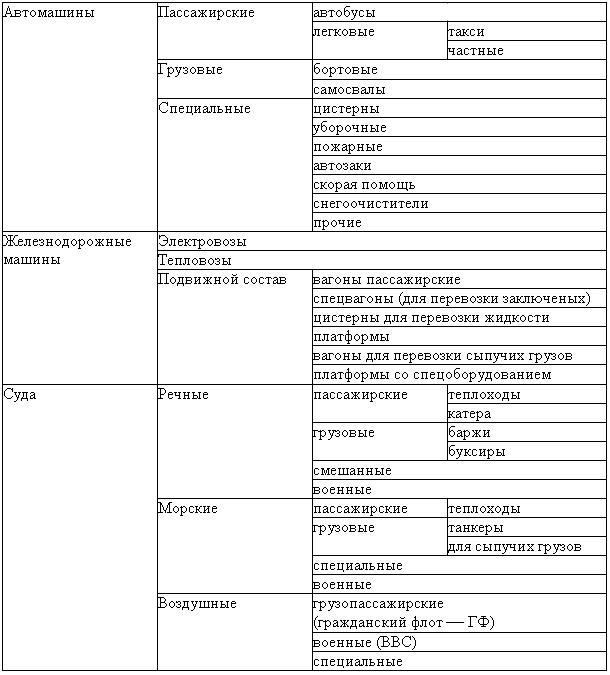

Можно выделить следующие основные группы машин (табл. 13.1).

Таблица 13.1

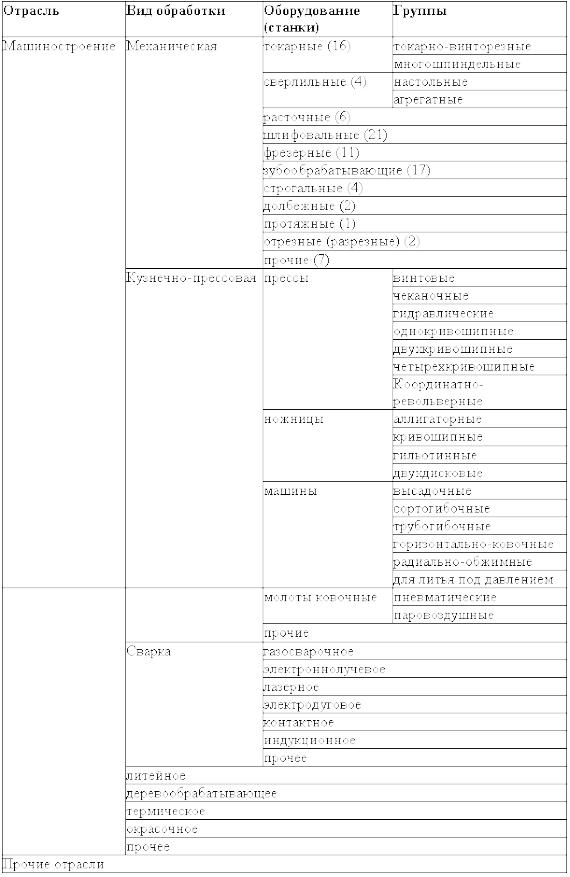

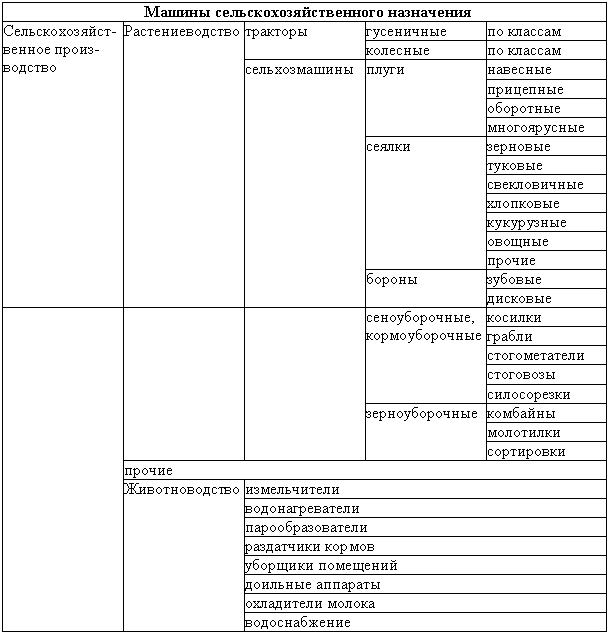

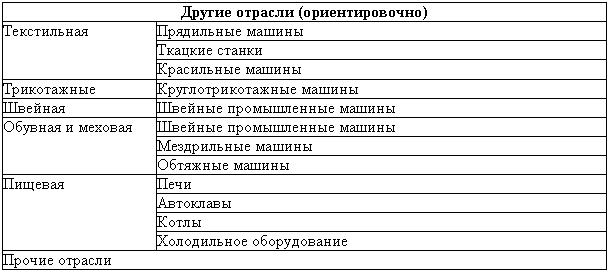

Оборудование разительно отличается в зависимости от отраслевого деления. Для некоторого оборудования приведено количество основных групп оборудования. Оборудование по отраслям приведено с разной подробностью (табл. 13.213.4).

Таблица 13.2

Таблица 13.3

Таблица 13.4

Поэтому для сокращения количества объектов изучения необходима группировка однородных объектов (однородной совокупности) за счет кластеризации и классификации.

Классификация это система распределения по конкретным отличительным признакам. Классификация всегда условна и зависит от целей. Одной из основных задач классификации и кластеризации является выделение однородных групп объектов, для которых можно создавать нормативы с малой погрешностью.

Только для однородной совокупности применимы методы математической статистики и теории вероятностей, на которых основана обработка информации.

Наиболее распространенными в практике оценки случаями, при которых возникает необходимость классификации, являются:

а) проведение массовой переоценки основных фондов предприятия в сжатые сроки. При этом весь имеющийся парк оборудования разделяют на однородные группы, в каждой из которых выбирается типовая модель-представитель. Для выбранного представителя производится детальное определение фактической восстановительной стоимости на момент переоценки и определяется реальное значение коэффициента пересчета. Численное значение этого коэффициента при наличии однородности «генеральной» совокупности (классификационной группы) распространяется на всех представителей данной группы. Отнесение всех объектов группы к одной классификационной группе служит доказательством правомерности распространения результатов, полученных при оценке модели-представителя, на все объекты группы;

б) оценка объекта с использованием сравнительного подхода, когда известны стоимость воспроизводства (замещения) базового объекта и технические характеристики оцениваемого и базового оборудования. В этом случае применяют процедуру корректировок исходя из сравнения потребительских свойств оцениваемого и базового объектов. При подобной технологии оценки возникает необходимость доказать правомерность выбора базовой модели в качестве аналога. Одним из доказательств этого служит отнесение рассматриваемых машин и оборудования к одной классификационной группе (кластеру). Подобное доказательство правомерности выбора аналога наиболее приемлемо в тех случаях, когда оценщик не владеет данными об особенностях конструкции и потребительских свойствах оцениваемых объектов и использует формальные признаки при доказательстве их аналогичности.

Кроме того, классификация используется при определении объема выполняемых работ при оценке, распределении работ между оценщиками, привлечении экспертов и т. д.

Алгоритм классификации предусматривает следующие этапы:

определение первичного объекта оценки;

выбор способа классификации;

определение степени детализации в пределах выбранного способа;

кодирование объекта оценки.

В качестве первичного объекта оценки могут быть выбраны:

инвентарный объект;

технологический комплекс оборудования;

однородный машинный парк предприятия или его структурных подразделений.

Обычно инвентарный объект выбирается при проведении детальных оценок отдельных объектов, технологический комплекс при оценке с использованием доходного подхода обособленной группы оборудования, производящей готовую продукцию, машинный парк при массовой переоценке основных фондов предприятия.

Инвентарными объектами считаются:

по передаточным устройствам каждое самостоятельное устройство, не являющееся составной частью здания или сооружения;

по силовым машинам и оборудованию каждая силовая машина с фундаментом и всеми приспособлениями к ней и принадлежностями, приборами и индивидуальным ограждением;

по рабочим машинам и производственному оборудованию каждый станок или аппарат, включая входящие в его состав приспособления, принадлежности и приборы, ограждение, а также фундамент, на котором смонтирован инвентарный объект;

по транспортным средствам каждый объект транспортных средств с относящимися к нему приспособлениями и принадлежностями (грузовой автомобиль, включая запасное колесо с камерой и покрышкой и комплект инструмента).

Приняты следующие способы классификации объектов оценки:

а) по виду основных средств на производственные и непроизводственные в зависимости от их вхождения в состав соответствующих подразделений предприятия. Этот способ классификации актуален при проведении оценки отдельных служб или подразделений предприятия;

б) по этапу жизненного цикла объектов1:

объекты, недавно поступившие и подготавливающиеся к эксплуатации, монтирующиеся, отлаживающиеся, проходящие пробную эксплуатацию;

объекты, находящиеся на консервации или в запасе (в том числе мобилизационном);

объекты, подготавливаемые к выбытию для продажи или передачи;

объекты, выбывшие из эксплуатации, подлежащие разборке и утилизации;

в) по праву собственности, где выделяются:

объекты, относящиеся к собственным средствам предприятия;

объекты, безвозмездно полученные во временное пользование;

объекты, арендуемые у другого владельца;

объекты собственные, сданные в аренду;

г) по способу приобретения и происхождения выделяются:

объекты отечественные и вновь приобретенные;

объекты импортные и вновь приобретенные;

приобретенные отечественные подержанные объекты;

приобретенные импортные подержанные объекты;

объекты, изготовленные собственными силами;

д) по степени универсальности выделяют машины и оборудование:

объекты универсальные;

объекты специализированные;

объекты специальные;

е) по функциональному назначению в соответствие с функциональной и отраслевой классификацией, где существуют классификаторы:

объекты основных фондов;

объекты товарной номенклатуры для внешнеэкономической деятельности;

объекты отраслевые.

Со структурой отраслевой классификации и условными обозначениями объектов можно ознакомиться в Общесоюзном классификаторе промышленной и сельскохозяйственной продукции2.

В настоящее время в Российской Федерации используется несколько классификаторов имущества, которые предназначены для различных целей. К ним в первую очередь относится Общероссийский классификатор основных фондов3, предназначенный в бухгалтерской деятельности обычно для учета основных средств, установления единых норм амортизационных отчислений на полное восстановление, установления индексирующих коэффициентов при переоценке основных фондов.

Официальным документом, регламентирующим классификацию товаров во внешнеэкономической деятельности, является Товарная номенклатура для внешнеэкономической деятельности (ТН ВЭД СНГ), которая базируется на гармонизированной системе описания и кодирования товаров и комбинированной тарифно-статистической номенклатуре Европейского сообщества.

Классификатор Товарная номенклатура для внешнеэкономической деятельности предназначен в основном для использования при экспортно-импортных операциях.

Государственная регистрация транспортных средств производится в соответствии с классификацией, установленной Конвенцией о дорожном движении. Она принята на Конференции Организации Объединенных Наций по дорожному движению в Вене 8 ноября 1968 г. и ратифицирована Указом Президиума Верховного Совета СССР 29 апреля 1974 г.

В отечественной практике получила развитие классификация автотранспортных средств, принятая в международных требованиях по безопасности (Правилах ЕЭК ООН), разрабатываемых Комитетом по внутреннему транспорту Европейской экономической комиссии ООН.

Для многих видов техники элементы классификации содержатся в их марках (моделях). Рассмотрим расшифровку моделей двух наиболее распространенных автотранспортных средств и технологического оборудования4.

При оценке машин большое значение имеет идентификация объекта оценки, т. е. установление соответствия между документацией на объект и его реальным состоянием.

При проведении идентификации следует дать описание (листинг) оцениваемого объекта, которое имеет следующую структуру: а) наименование, модель (марка) объекта; б) назначение и принцип действия; в) масса и габариты; г) основные технические характеристики, позволяющие определить потребительские свойства объекта; д) характеристика системы управления; е) комплектация, включая приспособления, управляющие программы и инструмент; ж) год изготовления и дата ввода в эксплуатацию; з) сведения об установке на фундамент и подключении к энергетическим и информационным сетям; и) сведения о ремонте и техническом обслуживании объекта, замене его отдельных узлов и агрегатов; к) наименование и реквизиты изготовителя.

Классификация может быть доведена до унифицированных деталей и узлов (сборочных единиц).

Классификация продолжается до создания однородных групп с точки зрения конструкции и технологии.

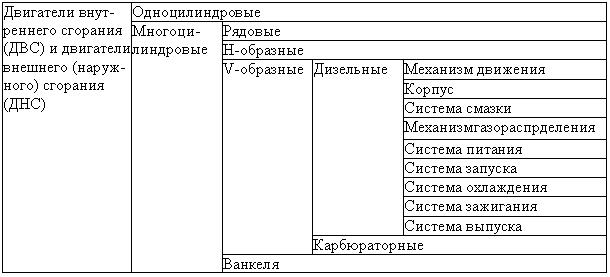

Например, любая машина состоит из пяти основных частей: двигатель; движитель (ходовая часть, шасси); рабочие органы; передаточные устройства (редукторы, трансмиссия, бортовые передачи и др.); система управления.

Двигатели могут быть: внутреннего сгорания (дизельные и карбюраторные), внешнего сгорания (турбины: паровые и газовые), электрические, пневматические, гидравлические и пр.

Каждая из систем может быть расчленена на более мелкие узлы (сборочные единицы и детали), как это сделано для двигателей в табл. 13.5.

Таблица 13.5

Идентификация объекта проводится в два этапа. На первом этапе анализируется инвентарная опись оцениваемого оборудования, уточняются его технико-экономические характеристики. Этот этап проводится оценщиком на своем рабочем месте и предусматривает наличие определенной информации по оцениваемому объекту. По завершении этого этапа оценщик должен сделать для себя вывод, может ли он взяться за предлагаемую работу, и уяснить для себя особенности оцениваемых машин и оборудования. Второй этап проводится на месте установки объекта и предполагает изучение имеющихся документов на объект, его комплектности, работоспособности и фактического состояния.