Фінансовий облік І

1. Визнання, класифікація та оцінка необоротних матеріальних активів. Облік наявності необоротних матеріальних активів (інвентарний облік). Документальне оформлення та облік надходження необоротних матеріальних активів з різних джерел.

Для здійснення виробничої господарської діяльності підприємство повинно володіти активами. Активи - це ресурси, вартість яких може бути оцінена і які контролюються підприємством, або належать йому. Активи класифікують як оборотні і необоротні. До необоротних активів відносять активи, які утримуються на підприємстві з певною метою протягом періоду, що перевищує операційний цикл чи дванадцять календарних місяців з дати балансу. Необоротні активи визнаються, тобто відображаються у балансі підприємства, якщо відповідають загальним критеріям визнання активів:

- існує ймовірність того, що підприємство одержить в майбутньому економічні вигоди від використання цього активу;

- його оцінка може бути достовірно визначена.

Облік необоротних активів ведеться в грошовому вираженні. Причому об'єкти необоротних активів, придбані за грошові кошти або споруджені підрядним способом, обліковуються за первісною (історичною) собівартістю. Проведення переоцінки основних засобів, інших необоротних активів та нематеріальних активів, здійснення бартерних операцій з необоротними активами, одержання активів безкоштовно або як внесок до стаіутного капіталу здійснюється, виходячи із справедливої вартості.

Справедлива (переоцінена) вартість - це вартість активу, що можна отримати в операціях обміну між обізнаними зацікавленими

незалежними сторонами. Додатком до П(С)БО 19 “Об’єднання підприємств” передбачено визначення справедливої вартості придбаних активів:

- земля та будівлі - ринкова вартість;

- машини та устаткування - ринкова вартість. У разі відсутності даних про ринкову вартість - відновлювальна вартість (сучасна собівартість придбання) за ви–ахуванням суми зносу на дату оцінки;

- інші основні засоби відновлювальна вартість (сучасна

собівартість придбання) за вирахуванням зносу на дату оцінки.

Як ринкова оцінка може виступати ціна прас-листів. Відновну оцінку можна отримати шляхом експертної оцінки, яка здійснена незалежними експертами. Основні питання обліку основних засобів, а саме порядок відображення і оцінки придбання необоротних матеріальних активів, витрат, пов’язаних з їх утриманням і експлуатацією, амортизації, списання з балансу та розкриття інформації про них у формах звітності визначається Положенням (стандартом) бухгалтерського обліку 7 “Основні засоби”.

Згідно з П(С)БО 7 осноені засоби - матеріальні активи, які підприємство утримує з метою використання їх в процесі виробництва або постачання товарів і надання послуг, здавання в оренду іншим особам або для здійснення адміністративних, соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Цінності, призначенні для перепродажу покупцям, або строк експлуатації яких менше одного року, необхідно віднести до оборотних активів. Підприємство самостійно визначає, які види матеріальних цінностей відносити до складу основних засобів, а які -ні, виходячи з відповідності їх цьому понятгю з економічної точки зору.

Виходячи з визначення, передбаченого П(С)БО, можна виділити наступні цілі використання основних засобів:

-використання в процесі виробництва;

-використання для поставки товарів і надання послуг;

-використання для здавання в оренду;

-використання для здійснення адміністративних і культурно-побутових функцій.

Для обліку й узагальнення інформації про наявність та рух власних або отриманих на умовах фінансового лізингу об’єктів і

орендованих цілісних майнових комплексів, які віднесені до складу основних засобів, планом рахунків передбачено рахунок 10 "Основні засоби". За дебетом рахунку 10 "Основні засоби" відображається надходження (придбаних, створених, безоплатно одержаних) основних засобів на баланс підприємства; сума витрат, яка пов'язана з поліпшенням об'єкта, що призводить до збільшення майбутніх економічних вигід, первісно очікуваних від використання об'єкта; сума дооцінки вартості активу. За кредитом відображається вибуття основних засобів внаслідок безоплатної передачі або невідповідності критеріям визнання активу; сума уцінки основних засобів. Рахунок 10 "Основні засоби” має такі субрахунки: 100 "Інвестиційна нерухомість" 101"3емельніділянки"

102 "Капітальні витрати на поліпшення земель"

103 "Будинки та споруди"

104 "Машини та обладнання"

105 "Транспортні засоби”

106 "Інструменти, прилади та інвентар” 107"Тварини"

108 "Багаторічні насадження" 109"Іншіосновнізасоби".

Облік інших необоротних активів, до яких відносяться інші групи основних засобів, що не обліковуються на рахунку 10 "Основні засоби", ведеться на рахунку 11 "Інші необоротні матеріальні активи", який має наступні субрахунки: 111"Бібліотечніфонди"

112 "Малоцінні необоротні матеріальні активи”

113 "Тимчасові (нетитульні) споруди"

114 “Природніресурси" 115"Інвентарнатара" 116"Предметипрокату"

117 "Інші необоротні матеріальні активи". При проведенні операцій з основними засобами використовуються такі типові форми первинних документів: 03-1 "Акт приймання-передачі (внутрішнього переміщення) основних засобів" - складається на кожний об'єкт окремо або на групу однотипних об'єктів основних засобів, які мають однакову вартість та прийняті на відповідальне зберігання однією особою; 03-2 "Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів" - при прийманні завершених робіт після добудови, реконструкції або модернізації об'єктів основних засобів; 03-3 "Акт списання основних засобів" - при вибутті основних засобів (крім автотранспортних) при повному або частковому їх списанні;

03-4 "Акт списання автотранспортних засобів” - при оформленні списання автомобіля, причепа або напівпричепа; 03-5 "Акт про установку, пуск та демонтаж будівельної машини” -при встановленні, запуску і демонтажу будівельної машини, одержаної напрокат;

03-6 "Інвентарна картка обліку основних засобів” - для здійснення записів на підставі наведених вище актів, а також інших документів. Може бути заведена на кожний об'єкт окремо або на групу однотипних об'єктів основних засобів, які надійшли в експлуатацію в одному місяці і мають однакову вартість, призначення та інші характеристики;

Організація обліку наявності необоротних активів передбачає організацію матеріальної відповідальності інвентарного й аналітичного обліку, а також контролю за використанням необоротних активів. Основним завданням організації наявності необоротних активів установи (організації) є забезпечення збереження цієї категорії її активів.

О рганізація

інвентарного обліку полягає передусім

у розробці системи кодування інвентарних

номерів. Згадаймо, що інвентарний облік

здійснюється за інвентарними об’єктами.

Інвентарним об’єктом вважається

закінчений конструктивний пристрій з

усім належним до нього устаткуванням.

Отже, йдеться про конструктивно

виокремлений предмет, призначений для

виконання певних самостійних функцій,

або цілісний комплекс конструктивно

об’єднаних предметів, що становлять

одне ціле і разом виконують певні

функції.

рганізація

інвентарного обліку полягає передусім

у розробці системи кодування інвентарних

номерів. Згадаймо, що інвентарний облік

здійснюється за інвентарними об’єктами.

Інвентарним об’єктом вважається

закінчений конструктивний пристрій з

усім належним до нього устаткуванням.

Отже, йдеться про конструктивно

виокремлений предмет, призначений для

виконання певних самостійних функцій,

або цілісний комплекс конструктивно

об’єднаних предметів, що становлять

одне ціле і разом виконують певні

функції.

Кожному інвентарному об’єктові (крім білизни, постільних речей, одягу, взуття, бібліотечних фондів, малоцінних необоротних матеріальних активів, матеріалів довготривалого використання та таких, що мають специфічне призначення) присвоюється інвентарний номер, який має вісім знаків. Перші три знаки — це номер субрахунка, четвертий — номер підгрупи, решта чотири — порядковий номер предмета у групі. Скажімо, інвентарний номер 10320004 означає, що даний інвентарний об’єкт належить до групи 103 «Будинки і споруди», підгрупи 2 «Будинки, що повністю чи переважно призначені для проживання» і має порядковий номер 0004 (гуртожиток № 4 вищого навчального закладу).

2. Облік вибуття необоротних матеріальних активів. Документальне оформлення та відображення в системі синтетичного та аналітичного обліку вибуття необоротних матеріальних активів.

У процесі господарської діяльності відбувається поступове вибуття необоротних активів з таких причин:

а) непридатності для подальшого використання;

б) виявлення в результаті інвентаризації як недостачі;

в) моральної застарілості;

г) фізичного зношення;

д) пошкодження внаслідок аварії чи стихійного лиха;

е) необхідності знесення у зв’язку з будівництвом нових об’єктів чи зруйнування внаслідок атмосферного впливу й тривалого використання.

Серед напрямків вибуття виокремлюють:

продаж;

безоплатну передачу;

списання через ліквідацію.

Організація обліку вибуття необоротних активів передбачає:

визначення нормативної бази;

встановлення порядку списання необоротних активів;

вибір носіїв інформації для відбиття операцій з вибуття;

розробку облікових номенклатур за зазначеним напрямом;

встановлення графіка руху носіїв інформації відповідно до таких документів:

Типової інструкції про порядок списання матеріальних цінностей з балансу бюджетних установ, затвердженої Наказом Державного казначейства України від 10.08.2001 № 142;

Інструкції з обліку основних засобів та інших необоротних активів бюджетних установ, затвердженої Наказом Державного казначейства України від 17.07.2000 № 64;

Положення про порядок відчуження основних засобів, що є державною власністю, затвердженого Наказом фонду Державного майна України від 30.07.99 № 1477;

Порядку продажу на аукціоні, за конкурсом основних засобів, що є державною власністю, затвердженого Наказом від 22.09.2000 № 1976 Фонду державного майна.

Відповідно до зазначеної нормативної бази списання необоротних активів за наказом керівника установи здійснює комісія, що працює упродовж року.

До носіїв облікової інформації про вибуття необоротних активів належать:

акт про списання основних засобів ф.0З-3 ( бюджет);

акт про списання автотранспортних засобів ф. 0З-4 (бюджет);

акт про списання вилученої з бібліотеки літератури ф. 0З-5 (бюджет);

меморіальний ордер № 9 «Накопичувальна відомість вибуття та переміщення необоротних активів».

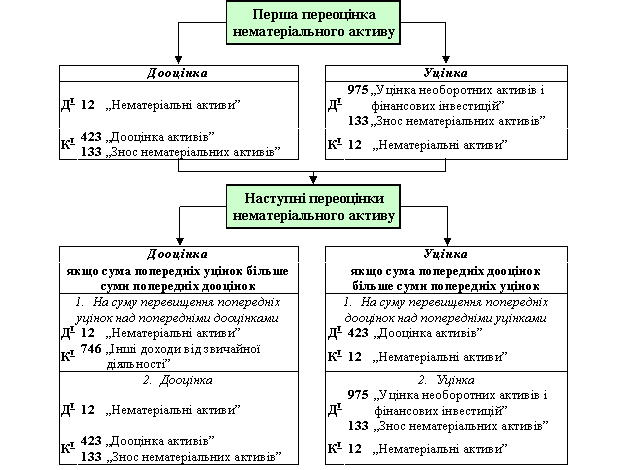

Основні бухгалтерські проводки по обліку операцій, пов’язаних з вибуттям нематеріальних активів

Ліквідація нематеріальних активів

Списання суми нарахованого зносуобєктів

133 «Знос нематеріальних активів»

12 «Нематеріальні активи»

Списання залишкової вартості об'єктів

976 «Списання необоротних активів»

Те саме

Відображення витрат, пов'язаних з ліквідацією нематеріальних активів

Те саме

661 «Розрахунки за заробітною платою», 685 «Розрахунки з іншими кредиторами» та ін.

Реалізація нематеріальних активів

Списання залишкової вартості реалізованих об'єктів

972 «Собівартість реалізованих необоротних активів»

12 «Нематеріальні активи»

Списання суми нарахованого зносу

133 «Знос нематеріальних активів»

Те саме

Відображення продажної вартості об'єкта, що підлягає оплаті покупцем

377 «Розрахунки з іншими дебіторами»

742 «Доход від реалізації необоротних активів»

Відображення витрат, пов'язаних з реалізацією нематеріальних активів

972 «Собівартість реалізованих необоротних

активів»

661 «Розрахунки за заробітною платою», 685 «Розрахунки

з іншими кредиторами» та ін.

Зарахування коштів, отриманих від реалізації нематеріальних активів

31 «Рахунки в банках»

377 «Розрахунки з іншими дебіторами»

На суму податкового зобов'язання по ПДВ, визначеного за встановленою ставкою до суми доходу від реалізації

742 «Доход від реалізації необоротних активів»

641 «Розрахунки за податками»

Безоплатна передача нематеріальних активів

Списання залишкової вартості переданих об'єктів

976 «Списання необоротних активів»

12 «Нематеріальні активи»

Списання суми нарахованого зносу

133 «Знос нематеріальних активів»

Те саме

Відображення суми податкового зобов'язання по ПДВ

976 «Списання необоротних активів»

641 «Розрахунки за податками»

Передача нематеріальних активів як внесок до статутного капіталу іншого підприємств

Списання залишкової вартості переданих об'єктів

14 «Довгострокові фінансові інвестиції»

12 «Нематеріальні активи»"

Списання суми нарахованого зносу по переданих об'єктах

133 «Знос нематеріальних активів»

Те саме

Відображення різниці між залишковою вартістю переданих нема-

теріальних активів і справедливою вартістю інвестицій (одержаних в обмін акцій)

14 «Довгострокові фінансові інвестиції»

746 «Інші доходи від звичайної діяльності»