2.2 Шляхи надходження вибуття основних засобів

У кожному підприємстві є основні засобі, не залежно від того мале воно чи велике.

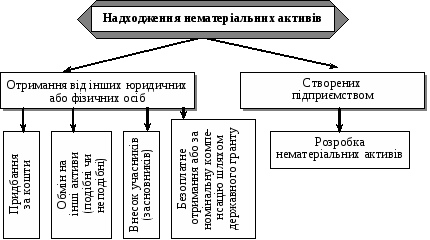

Нематеріальні активи надходять на підприємство в результаті їх придбання, створення власними силами, безоплатного отримання або шляхом обміну на інші активи, що відображено на рис. 1

Рис.1

Напрямки надходження нематеріальних

активів

При

зарахуванні нематеріальних активів на

баланс підприємства необхідно визначитися

з моментом їх визнання. Момент визнання

нематеріальних активів фіксується

датою визнання. Ці дані потрібні для

визначення часу, з якого необхідно

починати нарахування амортизації

нематеріальних активів.

З

кожним об’єктом нематеріальних активів

на підприємстві здійснюють наступні

три процеси або етапи руху: надходження

(зарахування на баланс); експлуатацію;

вибуття (списання з балансу). У ході

експлуатації нематеріальних активів

здійснюють операції з їх поліпшення,

переоцінки, нарахування амортизації

тощо.

Вибуття

(списання з балансу) може бути пов'язане

з продажем об'єктів, їх безоплатною

передачею, ліквідацією тощо.

Придбані

нематеріальні активи, які використовуються

в господарській діяльності, оприбутковуються

в дебет рахунку 12 „Нематеріальні активи”

за первісною вартістю без урахування

суми ПДВ (сума ПДВ відноситься до

податкового кредиту підприємства у

тому звітному періоді, в якому відбулася

перша подія: або оприбуткування, або їх

оплата).

Рис.1

Напрямки надходження нематеріальних

активів

При

зарахуванні нематеріальних активів на

баланс підприємства необхідно визначитися

з моментом їх визнання. Момент визнання

нематеріальних активів фіксується

датою визнання. Ці дані потрібні для

визначення часу, з якого необхідно

починати нарахування амортизації

нематеріальних активів.

З

кожним об’єктом нематеріальних активів

на підприємстві здійснюють наступні

три процеси або етапи руху: надходження

(зарахування на баланс); експлуатацію;

вибуття (списання з балансу). У ході

експлуатації нематеріальних активів

здійснюють операції з їх поліпшення,

переоцінки, нарахування амортизації

тощо.

Вибуття

(списання з балансу) може бути пов'язане

з продажем об'єктів, їх безоплатною

передачею, ліквідацією тощо.

Придбані

нематеріальні активи, які використовуються

в господарській діяльності, оприбутковуються

в дебет рахунку 12 „Нематеріальні активи”

за первісною вартістю без урахування

суми ПДВ (сума ПДВ відноситься до

податкового кредиту підприємства у

тому звітному періоді, в якому відбулася

перша подія: або оприбуткування, або їх

оплата).

2.3.Документальне оформлення надходження основних засобів

Надходження основних засобів на підприємство оформляється первинними документами, що визначені Наказом Міністерства статистики України „Про затвердження типових форм первинного обліку №352 від 29.12.1995р.

Надходження основних засобів на підприємство оформляється:

• актом прийому-передачі (внутрішнього переміщення) основних засобів (ф. ОЗ-1)

• актом здачі відремонтованих, реконструйованих та модернізованих обєктів (ф. ОЗ-2)

• актом встановлення, пуску та демонтажу будівельної машини(ф.ОЗ-5)

Акт прийому-передачі (внутрішнього переміщення) основних засобів (ф.ОЗ1) застосовується для оформлення зарахування до складу основних засобів окремих обєктів, для обліку введення їх в експлуатацію, при оформленні внутрішнього переміщення, а також для виведення із складу основних засобів, внаслідок їх передачі іншому підприємству. Він оформляється комісією в одному примірнику в момент поступлення чи вибуття основних засобів. Після цього, акт прийому-передачі (внутрішнього переміщення) основних засобів (ф. ОЗ-1) з даного технічного документу передається в бухгалтерію, підписується керівником та головним бухгалтером.

Акт здачі відремонтованих, реконструйованих та модернізованих обєктів (ф. ОЗ-2) підписується відповідним працівником відділу та представником організації (відділу), що проводила ремонт чи модернізацію основних засобів та передається в бухгалтерію. В технічну документацію обєкта основних засобів вносяться необхідні зміни в характеристику обєкта, що повязані з ремонтом, реконструкцією чи модернізацією. Документ складається в двох примірниквх: один передається організації, що здійснює ремонт; інший – в бухгалтерію.

В бухгалтерії на кожен обєкт основних засобів відкривається інвентарна карта обліку засобів (ф. ОЗ-6) на підставі акту прийому-передачі (внутрішнього переміщення) основних засобів (ф. ОЗ-1), технічної та іншої документації. В інвентарній картці записується тільки основні якісні та кількісні характеристики основного засобу (назву підприємства, місце знаходження, рахунок, субрахунок, код аналітичного обліку, первісну вартість, норму амортизаційних відрахувань, рік випуску, суму зносу, дату введення в експлуатацію, номер техпаспорту тощо). Всі зміни, що відбуваються з основними засобами, обовязково реєструються в інвентарній картці.

Для реєстрації інвентарних карток використовують опис інвентарних корток обліку основних засобів (ф. ОЗ-7), записи в якому ведуться в розрізі класифіуаційних груп (видів) основних засобів.

Для пообєктивного обліку основних засобів за місцями їх знаходження матеріально-відповідальна особа веде інвентарний список основних засобів (ф. ОЗ-9). Дані цього інвентарного списку повинні відповідати даним інвентарних карток, які ведуться в бухгалтерії.