2.3 Оцінка адекватності отриманих результатів прогнозування валютних курсів на основі запропонованого методу

Виконаємо перевірку адекватності побудованої нечіткої моделі гібридної мережі для першого типу введення даних. Для цієї мети зробимо ретроспективний прогноз значення курсової вартості USD на наступний банківський день, наприклад, на 31 травня 2013 р., вважаючи для цього випадку поточним банківським днем – 28 травня 2013

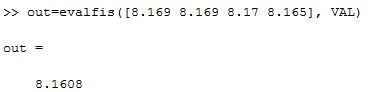

Оскільки точність кількісних значень, що забезпечується графічними засобами пакета Fuzzy Logic Toolbox, є недостатньою для вирішення даної задачі, скористаємося функцією командного рядка evalfis. В якості аргументів цієї функції (див. додаток 3) вкажемо вектор значень курсової вартості USD на поточний і 3 попередніх банківських дні. Повний формат виклику цієї функції буде наступним:

out = evalfis ([8.169 8.169 8.17 8.165], VAL)

де out - умовне ім'я вихідної змінної; 8.169 - значення курсової вартості USD на 28.05.13; 8.169 - значення курсової вартості USD на 27.05.13; 8.17 - значення курсової вартості USD на 24.05.13; 8.165 - значення курсової вартості USD на 23.05. 13; VAL - ім'я структури FIS, попередньо завантаженої в робочу область системи MATLAB (Рис. 2.8).

Рис. 2.8 Вікно команд з результатом перевірки адекватності нечіткої моделі гібридної мережі

Після виконання цієї команди за допомогою розробленої нечіткої моделі буде отримано значення вихідної змінної для 31.05.13, рівне 8.1608 (Рис.2.8). Порівнюючи отримане значення з відповідним значенням (табл. 2.4). Можна констатувати майже абсолютний збіг цих значень.

Таким чином, перевірка побудованої нечіткої моделі гібридної мережі показує досить високу ступінь її адекватності реальним вихідними даними, що дозволяє зробити висновок про можливість її практичного використання для прогнозування курсової вартості USD на фінансовому ринку валют. У цьому випадку нечіткі моделі адаптивних систем нейро-нечіткого виводу можуть вважатися новим і конструктивним інструментом технічного аналізу фінансових ринків.

Складність даної роботи, а також актуальність даного питання дозволяють продовжувати дослідження у даній сфері. У своїй магістерській роботі я планую дослідити і побудувати адаптивну систему нечіткого виводу, яка зможе робити довгострокові прогнози на макрорівні.

Висновки до розділу 2

Проведено аналіз перспективних інтелектуальних засобів підтвердив, що при вирішенні завдань управління та прийняття рішень, для яких характерна наявність неповної та недостатньо достовірної інформації, добре зарекомендували себе системи інтелектуального аналізу даних. Зроблено висновки щодо використання нейронних мереж, системи нечіткої логіки є обов'язковим інструментом інтелектуального пошуку і видобування знань, т. к. мають здатність виявлення значущих ознак і прихованих закономірностей в аналізованих економічних показниках.

Зазначено, що при вирішенні подібних задач нечітка логіка дозволяє формалізувати якісну інформацію, отриману від експертів-економістів для конкретної сфери застосування, і представити сукупність отриманих знань у вигляді системи нечітких правил логічного висновку, що дозволяють аналізувати висновки, отримані в процесі роботи гібридної інтелектуальної системи.

Показано, що знання кваліфікованих економістів для конкретної предметної області, представлені у формі нечітких правил логічного висновку, можуть бути прозорим способом відображені в структурі нейро-нечіткої мережі. Навчання нечіткої нейронної мережі дозволяє не тільки налаштувати ваги зв'язків (тобто відкоригувати достовірність нечітких правил логічного висновку), але й усунути суперечливість системи нечітких правил в цілому. У разі відсутності вихідної інформації з даної предметної області, але при достатньому обсязі навчальної вибірки нейро-нечітка мережа автоматично перетворює приховані в аналізованих економічних показниках закономірності в базу знань у вигляді системи правил нечіткого логічного висновку.

Розглянутий підхід рекомендований як перспективний напрямок для побудови та використання відповідних нечітких моделей прогнозування цін інших фінансових інструментів, таких як курси інших валют, акцій компаній, ф'ючерсів і опціонів. Дійсно, загальним для всіх цих інструментів з позицій технічного аналізу є відсутність апріорних припущень про динаміку коливань відповідних курсів цін, що цілком узгоджується з вихідними передумовами побудови нечітких моделей адаптивних систем нейро-нечіткого виводу.

В роботі було проведено імітаційне моделювання за допомогою пакету прикладних програм для вирішення технічних обчислень MATLAB в результаті чого згенерована модель нечіткого виводу, за допомогою якої можно робити короткострокові прогнози з точністю до десятих. Що підтверджено результатами перевірки адекватності.