Содержание.

Введение

1 Теоретические основы управления прибылью и рентабельностью производства

1.1Экономическое содержание, значение прибыли, виды и факторы изменения прибыли

1.2Показатели рентабельности: сущность и методика их расчета

1.3 Механизм управления прибылью

2 Формирование прибыли и оценка рентабельности отрасли овощеводства в ЗАО «Агрокомбинат «Заволжский»

2.1 Организационно-экономическая характеристика ЗАО АК «Заволжский»

2.2 Оценка тенденций изменения прибыли и уровня рентабельности овощеводства ЗАО АК «Заволжский»

2.3 Внутренние факторы, определяющие размер прибыли и уровень рентабельности отрасли овощеводства в ЗАО Агрокомбинат «Заволжский»

2.4 Внешние факторы, определяющие размер прибыли и уровень рентабельности отрасли овощеводства в ЗАО «Агрокомбинат «Заволжский»

3 Обоснование управленческих решений с целью увеличения прибыли и повышению уровня рентабельности овощеводства закрытого грунта в ЗАО АК «Заволжский»

3.1 Экономическое обоснование целесообразности реконструкции теплицы

3.2 Обоснование альтернативного источника теплоснабжения теплиц

3.3 Эффективность внедрения системы углекислотных подкормок томатов

Заключение

Список использованных источников

Приложения

ВВЕДЕНИЕ

Одной из главных задач сельскохозяйственного предприятия в условиях рыночной экономики является всемерное удовлетворение потребностей народного хозяйства и граждан в свежих овощах с высокими потребительскими свойствами и качеством при минимальных затратах, увеличение вклада в ускорение социально-экономического развития страны. Для осуществления этих задач предприятия должны обеспечивать увеличение прибыли.

Овощеводство защищенного грунта представляет собой одну из самых капиталоемких и трудоемких отраслей сельского хозяйства. Производство и реализация продукции овощеводства защищенного грунта являются сложной и актуальной проблемой сельского хозяйства.

Предметом данного дипломного проекта являются факторы увеличения прибыли и повышения рентабельности отрасли овощеводства закрытого грунта, где объектом исследования является ЗАО «Агрокомбинат «Заволжский» города Ярославля.

Целью выпускной квалификационной работы является обоснование факторов увеличения прибыли и рентабельности производства и реализации продукции.

Для достижения этой цели были решены следующие задачи:

1.Изучены теоретические основы факторов увеличения прибыли и рентабельности производства и реализации продукции;

2.Проведен экономический анализ отрасли овощеводства защищенного грунта;

3.Намечены пути увеличения прибыли и рентабельности производства продукции.

При написании выпускной квалификационной работы использовались следующие методы:

табличные, графические, экономико-статистические, монографические, расчетно-конструктивные, метод средних величин, метод сравнения и факторный анализ, маржинальный анализ.

Источниками информации являются данные статической и бухгалтерской отчетности хозяйства за 2008 год – 2012 год, первичная документация, а также учебно-методическая, нормативная и справочная литература, периодические издания, интернет-ресурсы.

Теоретические основы управления прибылью и рентабельностью производства

Экономическое содержание, значение, виды и факторы изменения прибыли

Представляя собой конечный финансовый результат, прибыль является основным показателем в системе текущих целей предприятия. Ее понятие весьма неопределенно как в существенном плане, так и в плане алгоритмическом.

В разработку концепции прибыли существенный вклад внесли экономисты-теоретики, причем как правило, прибыль рассматривалась ими в связке с капиталом и богатством, т.е. триада «прибыль – капитал – богатство» изучалась как вполне самостоятельный объект. Так, А. Смит трактовал прибыль как приращение богатства. Еще более однозначно на взаимосвязь этих категорий указывал И Фишер, согласно которому «запас богатства, существующий в каждый конкретный момент времени, называется капиталом, а поток генерируемых им выгод за данный промежуток времени называется прибылью». Одно из более примечательных и часто цитируемых определений прибыли в контексте упомянутой триады принадлежит Дж. Хиксу: «Прибыль индивидуума есть максимальная величина, которую он может использовать на потребление в течение любого периода, оставшись при этом столь же богатым в конце периода, как он был на его начало». Весьма существенный вклад в разработку теории прибыли внес Найт. Его теория прибыли стала доминирующей в экономической литературе Запада. [8]

Можно сформулировать следующее общее определение: прибыль – это некий доход от операции, требовавшей изначально определенной инвестиции и (или) расхода и проявляющийся в увеличении совокупного экономического потенциала (богатства) инвестора по окончании (фактическом или условном) данной операции. Прибыль множественна по своему представлению и методам измерения и идентифицируется только тогда, когда четко определены понятия, во-первых, доходов и расходов (затрат) или капитала и, во-вторых, способов их оценки и увязки в едином счетном алгоритме. Иными словами, прибыль – это расчетный и потому условный показатель; в зависимости от набора включенных в рассмотрение факторов и их количественной оценки могут исчисляться разные показатели прибыли.[8]

Прибыль оказывает стимулирующее влияние на общественное развитие. Стремление получать прибыль заставляет субъекты хозяйствования искать различные технические и организационные нововведения. С помощью таких новаций создаются возможности для увеличения прибыли.[9]

Прибыль как важнейшая категория рыночных отношений выполняет следующие функции:

характеризует экономический эффект, полученный в результате деятельности предприятия;

играет стимулирующую роль, являясь одновременно финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью;

является одним из источников формирования бюджетов разных уровней.[18]

Итак, прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов управления экономикой. Это выражается в том, что финансы, кредит, цены, себестоимость и другие рычаги прямо или косвенно связаны прибылью.

Рассматривая прибыльность, остановимся на проблеме убыточности предприятий. Убыточность субъектов хозяйствования может быть вызвана как объективными, так и субъективными причинами. Среди объективных причин выделяются следующие:

Утрата целостности хозяйственного комплекса из-за изменения социально-политического положения страны;

Резкий спад производства из-за технической отсталости предприятий, отсутствия действенного хозяйственного механизма;

Гиперинфляция в связи с непродуманной либерализацией цен, а так же ошибок в финансовой политике. [9]

В практике работы предприятия рассчитываются следующие показатели, характеризующие объем полученной прибыли:

Прибыль до налогообложения, которая определяется как прибыль от продаж и прочих доходов и расходов, к числу которых относятся: проценты к получению, к уплате, доходы от участия в других организациях, прочие операционные доходы и расходы, внереализационные доходы и расходы. Этот вид прибыли иногда называют еще и общей прибылью, бухгалтерской прибылью, которая показывает экономическую эффективность всей хозяйственной деятельности предприятия.

Валовая прибыль, определяемая как разность выручки от продажи товаров, продукции, работ, услуг в отпускных ценах предприятия (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) и себестоимости проданных товаров, продукции, работ, услуг. Она характеризует эффективность работы производственных подразделений предприятия.[3]

Валовая прибыль предприятия может отличаться от балансовой прибыли в силу ряда причин:

Валовая прибыль увеличивается для предприятий, осуществляющих прямой обмен или реализацию продукции по ценам не выше себестоимости;

При осуществлении прямого обмена по основным средствам и иному имуществу или реализации этих видов имущества по ценам ниже их балансовой стоимости сумма сделки определяется по рыночной стоимости имущества за вычетом остаочной стоимости реализованного или выбывшего имущества;

Выручка в валюте пересчитывается в рубли по курсу на день оформления таможенных документов для налогообложения прибыли по этим операциям;

Налогообложению подлежат денежные средства, получаемые безвозмездно от других предприятий при отсутствии совместной деятельности;

По имуществу, полученному безаозмездно, его стоимость оценивается не ниже балансовой, по которой оно числится у передающего предприятия;

Валовая прибыль учитывает также уплаченные штрафы и пени (за исключением суммы штрафов и пеней, перечисленных в бюджет и внебюджетные фонды).[18]

Прибыль от продаж, которая рассчитывается как разность валовой прибыли и коммерческих расходов и управленческих расходов. Прибыль от продаж отражает экономическую эффективность основной деятельности предприятия, т.е. производства и реализации продукции.

Чистая прибыль (убыток) отчетного периода, которая определяется как сумма прибыли до налогообложения и отложенных налоговых обязательств за вычетом текущего налога на прибыль и, если предприятие имеет, иных обязательных платежей из прибыли (штрафы, пени), а также величины отложенных налоговых активов.[3]

Необходимо отметить, что при анализе могут быть использованы и другие группировки показателей прибыли.

Общий финансовый результат отчетного периода (брутто-прибыль периода) – финансовые результаты от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, чрезвычайные доходы и расходы;

Капитализированная прибыль – часть чистой прибыли, которая направляется на финансирование прироста активов;

Потребленная прибыль – часть прибыли, которая израсходована на выплату дивидендов, премии персоналу предприятия или на социальные программы.[15]

Кроме рассмотренных выше видов прибыли во многих источниках выделяют экономическую и бухгалтерскую прибыль.

Бухгалтерская прибыль – прибыль предприятия по всем видам производственной и непроизводственной деятельности, отражаемая в балансе предприятия. Она представляет собой разницу между валовыми доходами предприятия и суммой его явных издержек.

Бухгалтерская прибыль не лишена недостатков. В качестве основных можно выделить следующее:

не существует однозначной и четкой формулировки понятия бухгалтерской прибыли как в отечественной, так и в зарубежной литературе;

в силу допущения бухгалтерскими стандартами возможность использования различных подходов при определении тех или иных доходов и расходов, показатели прибыли, рассчитанные разными предприятиями, могут быть несопоставимы;

изменение общего уровня цен (инфляционная составляющая) ограничивает сопоставимость данных по прибыли, рассчитанной за разные отчетные периоды.

Бухгалтерская прибыль отличается от экономической на величину неявных издержек.

Экономическая прибыль — разница между совокупными доходами и совокупными экономическими издержками, включающими наряду с общими издержками альтернативные издержки на определенный период.

Альтернативные затраты – издержки производства товаров и услуг, измеряемые стоимостью наилучшей упущенной возможности использования затраченных на их создание факторов производства.

При отрицательной экономической прибыли рационален уход фирмы с рынка. В условиях долговременного равновесия экономической прибыли всех фирм стремится к нулю, но эта тенденция означает не то, что фирмы в отрасли работают неэффективно, а то, что сама отрасль является конкурентной. Лишь те фирмы, которые имеют собственные технические патенты или иные преимущества, позволяющие выпускать продукцию с издержками более низкими, чем у других, на краткосрочном этапе получат повышенную экономическую прибыль.[20]

Существование понятий "бухгалтерская" и "экономическая" прибыль не означает возможность прямого сопоставления их значений. У каждого показателя может быть своя сфера применения. Более корректной видится их характеристика как взаимодополняющих способов анализа деятельности хозяйствующих субъектов. Использование показателя экономической прибыли может как подтвердить, так и опровергнуть выводы, сделанные на основе показателя бухгалтерской прибыли, и стать причиной дальнейшей аналитической работы. С точки зрения оценки эффективности показатель экономической прибыли дает более полное по сравнению с показателем бухгалтерской прибыли представление об эффективности использования предприятием имеющихся активов, в силу того, что сравнивает финансовый результат, полученный конкретным предприятием, с результатом который обеспечит ему реальное, а не только номинальное сохранение вложенных средств. В связи с этим именно показатель экономической прибыли видится более емким и полезным при принятии решения инвестором о своих действиях в отношении ценных бумаг компании.[6]

Максимизация прибыли является главной целью каждого предприятия. Поэтому необходимо всегда предусматривать плановые мероприятия по увеличению прибыли. В общем виде это могут быть следующие мероприятия:

увеличение выпуска продукции;

улучшение качества продукции;

продажа излишнего оборудования и другого имущества или сдача в аренду;

снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

диверсификация производства;

расширение рынка продаж и др.

Прибыль максимальна в пределах между точкой безубыточности и точкой, в которой предельный доход равен предельным издержкам.

Правило максимизации прибыли заключается в выборе такого объема производства и реализации товара, чтобы его цена равнялась долговременным предельным издержкам. При этом придельные издержки представляют собой дополнительные переменные издержки, связанные с производством и реализацией каждой дополнительной единицы продукции. Предприятия, как правило, решают задачу максимизации прибыли на долговременный период. Те из них, которые вплотную не занимаются максимизацией прибыли, имеют мало шансов на выживание. Предприятия, работающие в конкурентных условиях, придают долговременной максимизации прибыли одно из первостепенных значений.

Но, стоит отметить, что рост прибыли не во всех случаях можно считать показателем эффективности работы предприятия. Расширение производства, увеличение численности работающих (экстенсивные факторы) могут привести к росту суммы прибыли при неизменной эффективности производства или даже при ее снижении.

Изучив сущность прибыли, перейдем к рассмотрению факторов, влияющих на нее.

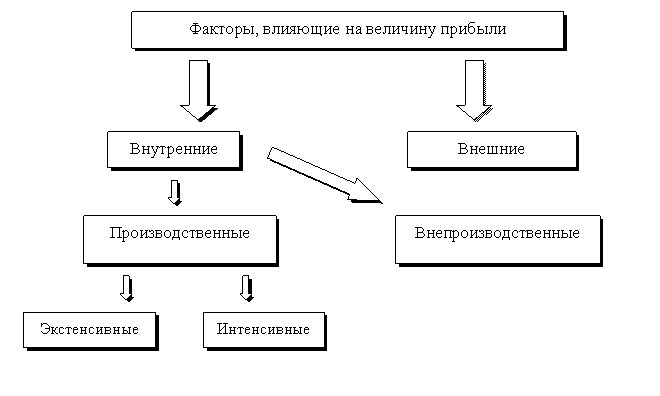

Сумма и уровень прибыли формируются под воздействием разнообразных факторов, оказывающих на них как положительное, так и отрицательное влияние. Количество факторов, определяющих величину прибыли, вряд ли можно четко ограничить, оно весьма велико.

Рис.1.2 – Классификация факторов, влияющих на величину прибыли.[13]

К внешним факторам относятся природные условия, регулирование цен, тарифов, процентов, налоговых ставок и льгот, штрафных санкций и др. Эти факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли.

Внутренние факторы делятся на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и в свою очередь могут подразделяться на экстенсивные и интенсивные.

Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и др.

Интенсивные факторы воздействуют на процесс получения прибыли через «качественные» изменения: повышение производительности оборудования и его качества, использование прогрессивных видов материалов и совершенствование технологии их добычи и обработки, ускорение оборачиваемости оборотных средств, повышение квалификации и производительности труда персонала, снижение трудоемкости и материалоемкости продукции, совершенствование организации труда и более эффективное использование финансовых ресурсов и др.

К внепроизводственным факторам относятся, например, снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и быта и др. [13]

Из всего множества факторов выделим основные ( таблица 1.1.1)

Таблица 1.1.1- Факторы, ведущие к изменению прибыли.[18]

Факторы |

Пояснение |

Объем продаж |

При высоком удельном весе постоянных расходов в себестоимости продукции рост объема реализации приведет к еще большему росту прибыли за счет снижения доли постоянных расходов, приходящихся на единицу продукции |

Рост цен |

В период высоких темпов инфляции рост прибыли обеспечивался за счет ценового фактора. Замедление инфляционных процессов, насыщение рынка товарами, развитие конкуренции ограничили возможности производителей повышать цены и получать прибыль посредством этого фактора |

Снижение себестоимости |

Снижение затрат без негативного влияния на качество выпускаемой продукции. Достигается за счет большей управляемости и контроля в области расходов. |

Обновление ассортимента и номенклатуры выпускаемой продукции |

Прибыль в рыночной экономике – движущая сила обновления как производственных фондов, так и выпускаемой продукции. Характерно проявление этой силы в концепции жизненного цикла продукции |

В современных условиях величина прибыли носит прогнозируемый характер. Она определяется раздельно по всем видам деятельности. Объектом планирования являются элементы балансовой прибыли. При этом особое внимание уделяется определению величины прибыли от реализации продукции (работ, услуг), так как она занимает наибольший удельный вес и наиболее стабильна.[16]