Содержание

Ознакомление с торговой организацией.

Организационная структура торговой организации, коммерческая служба и ее задачи.

Информационное обеспечение коммерческой деятельности.

Коммерческая деятельность по оптовым закупкам и оптовой продаже.

Коммерческая работа по обеспечению конкурентоспособности розничного торгового объекта.

Финансово-экономические показатели деятельности торговой организации.

Заключение.

Введение

С 15 мая 2013 года по 11 июня 2013 года я отрабатывала преддипломную практику в Магазине №5 «Боровки». Целью данной практики являлось: освоение и закрепление знаний и умений, полученных по всему курсу обучения; проверка возможностей самостоятельной работы будущего специалиста в условиях конкретной торговой организации. Задачами практики являлись: закрепление, систематизация и расширение знаний; выполнение должностных обязанностей работников коммерческих служб; использование коммерческой информации для принятия оптимальных коммерческих служб; приобретение профессиональных умений и навыков по специальности .

В магазине осуществляется реализация продовольственных товаров. В магазине имеются следующие отделы: молочный, колбасный, кондитерский, отдел спиртных напитков, отдел безалкогольных напитков.

Ассортимент товаров в магазине ежемесячно пополняется и расширяется. Основные посетители в магазине – это жители района.

Работу организации магазина №5 можно описать следующим образом: Руководитель заведующая − в обязанности входят представительские функции и функции контроля за деятельностью своих подчинённых. Старший продавец - специалист по управлению обращением товаров, организует работу в магазине, руководит производственной деятельностью групп сотрудников магазина.

Продавцы-консультанты – должностные лица продающие продукцию, отвечающие за порядок в торговом зале, выкладку и учёт продукции.

Информационный стенд располагается на боковой стене магазина. Он содержит следующие документы: Закон о защите прав потребителя, правила пожарной безопасности, лицензия на продажу алкогольных продуктов, книга отзывов и предложений, договор аренды, санитарные правила для предприятия продовольственной торговли, награды предприятия. Вывеска с названием магазина располагается при входе в магазин. На ней указана информация о названии магазина, режим работы, юридический адрес.

Ознакомление с торговой организацией

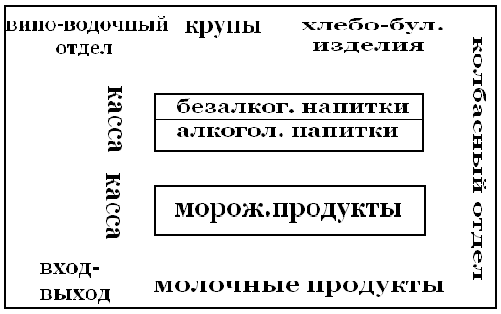

В магазине имеются : 4 склада, 1 гардероб, 1 столовая. В магазине есть индивидуальное обслуживание через прилавок (вино-водочный отдел),а так же присутствует самообслуживание другими продуктами.

Планировка магазина.

Планировка торгового зала.

Источники формирования капитала предприятия .

Основой деятельности любого хозяйственного субъекта является капитал.

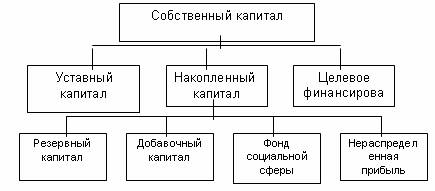

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли. Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников. Основным источником финансирования является собственный капитал (рис. 1.1). В эго состав входят уставный капитал, накопленный капитал (резервный и добавочный капиталы, фонд накопления, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

Рисунок 1- Состав собственного капитала предприятия

Уставный капитал – это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях – это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях – номинальная стоимость акций; для общества с ограниченной ответственностью – сумма долей собственников; для арендного предприятия – сумма вкладов его работников и т. д.

Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущественной форме и нематериальных активов. Величина уставного капитала объявляется при регистрации предприятия, и при корректировки его величины требуется перерегистрация учредительных документов.

Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше их номинальной стоимости, а также в результате присоединения части нераспределенной прибыли, оставшейся в распоряжении организации, в размере, направленном на капитальные вложения.

К средствам специального назначения и целевого финансирования относятся безвозмездно полученные ценности от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, находящихся на бюджетном финансировании.

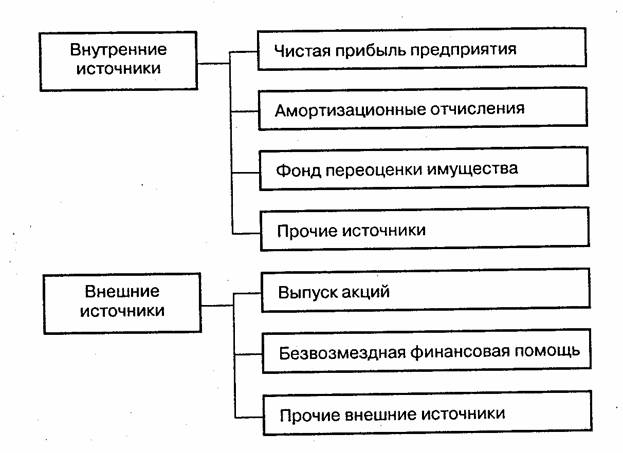

Основным источником пополнения собственного капитала является прибыль предприятия (рис. 1.1).

Рисунок 1.1- Основные источники пополнения собственного капитала.

Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков. Значительный удельный вес в составе внутренних источников занимают амортизационные отчисления от используемых собственных основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования. К прочим формам собственного капитала относятся доходы от сдачи в аренду имущества, расчеты с учредителями и др. Они не играют заметной роли в формировании собственного капитала предприятия. Государственным предприятиям может быть оказана безвозмездная помощь со стороны государства. К числу прочих внешних источников относятся материальные и нематериальные активы, передаваемые бесплатно физическими и юридическими лицами в порядке благотворительности.

Информация о движении капитала и резервов раскрывается в форме № 3

отчетности «Отчет об изменениях капитала».

Информационной базой для осуществления анализа собственного капитала

являются данные раздела 4 пассива баланса формы № 1 «Бухгалтерский баланс» и формы №3 «Отчет об изменениях капитала» (Приложение 1 и 6). Анализ собственного капитала предполагает:

- анализ динамики источников образования имущества;

- анализ финансовой устойчивости;

- финансового состояния организации.

Анализ финансово-хозяйственной деятельности начинается с оценки финансового

состояния по данным бухгалтерской отчетности и оформляется в виде аналитической (пояснительной) записки, которая должна включать разделы:

- общие данные по анализируемой организации, отрасли, частью которой она

является, экономической среды в которой она работает;

- финансовые и другие данные, используемые при анализе, а также коэффициенты

и другие аналитические показатели;

- выявление и оценка положительно и отрицательно влияющих количественных и

качественных факторов по важнейшим направлениям анализа;

- оценки и выводы на основании полученных результатов анализа, а также построение прогнозных моделей анализа.

Для характеристики финансового состояния применяются такие критерии, как

финансовая устойчивость, платежеспособность, ликвидность баланса, рентабельность¸ деловая активность, а также определяется эффективность действующей учетной политики.

В число исследуемых показателей включается и величина собственного капитала организации, равная итогу раздела 3 баланса.

Признаком «хорошего баланса» является превышение собственного капитала над заемным, обозначающее, что хозяйственный субъект обладает достаточным запасом финансовой устойчивости и относительно независим от внешних финансовых источников.