35. Экономическая и бухгалтерская прибыль.

В общем виде прибыль определяется как разность между совокупной выручкой (совокупным доходом) и совокупными издержками:

TR – TC = π,

где TR - совокупная выручка;

TC - совокупные издержки;

π - прибыль.

Бухгалтерская прибыль - разница между общей выручкой от реализации продукции (работ, услуг) и явными (внешними) издержками, т. е. платой за производственные ресурсы поставщиков. Бухгалтерская прибыль отличается от экономической прибыли на величину неявных (внутренних) издержек, поскольку экономическая прибыль не включает в себя экономические издержки. Экономическая прибыль - общая выручка за вычетом всех издержек (явных и неявных), включая в неявные издержки и нормальную прибыль предпринимателя. Под экономической прибылью имеется в виду чистая прибыль, означающая разницу между выручкой и экономическими (альтернативными, вмененными) издержками. Экономическая прибыль показывает, что на данном предприятии производственные ресурсы используются более эффективно. Поэтому экономическая, а не бухгалтерская прибыль выступает критерием эффективности использования предприятием затраченных (потребленных) ресурсов. Когда экономические издержки превышают полученный доход, то предприятие несет убытки.

36. Равновесие фирмы в краткосрочном периоде.

Равновесием фирмы называют такую ситуацию когда достигнут оптимальный объем выпуска, затраты на единицу продукции минимальны, фирма получает максимальную прибыль и не стремится не увеличивать объем выпуска продукции, не сокращать его.

Условие равновесия фирмы в краткосрочном периоде подразумевает совпадение величины предельных издержек и предельного дохода, который может быть получен от реализации на рынке каждой последующей единицы произведенных товаров и услуг. Любая организация старается наладить производство таким образом, чтобы это равенство достигалось. Следует также заметить, что рынок совершенной конкуренции сам по себе имеет одну особенность: на нем предельный доход всегда равняется цене.

В краткосрочном периоде количество отдельных факторов производства остается неизменным. Поэтому устойчивость фирмы на рынке, ее конкурентоспособность будет определяться тем, как она использует переменные ресурсы.

37. Равновесие фирмы в долгосрочном периоде.

Долгосрочный период характеризуется состоянием полной занятости всех ресурсов и факторов производства. Кроме того, равновесный валовой внутренний продукт равен потенциальному. Долгосрочный период имеет длительный временной промежуток, и в условиях крайней нестабильности экономики и динамичности внешней среды на рынке возникают различные структурные изменения. Во-первых, это связано с тем, что число действующих субъектов (фирмы, предприятия, индивиды и пр.) увеличивается, а во-вторых, все издержки становятся переменными и зависят от объема выпуска и масштабов производства. Следовательно, равновесие фирмы в данном случае просто не может быть постоянным, оно регулярно меняется, подстраиваясь под динамику элементов рыночного механизма.

Осуществляя планирование деятельности на длительный промежуток времени, организация не может опираться только на переменные издержки (изменение состава и численности рабочих, использование основных производственных фондов, которые непосредственно участвуют в производственном процессе или создают для его осуществления благоприятные условия). Если постоянные затраты считать всегда неизменными, это может привести к нарушению равновесного сочетания факторов производства и материальных ресурсов. Чтобы максимизировать валовую прибыль, организация должна контролировать и регулировать процесс формирования средних издержек. Иными словами, себестоимость продукции как один из важнейших показателей качества и эффективности производства должна неуклонно стремиться к нулю, т. е. по возможности быть минимальной. Поэтому в долгосрочном периоде она изменяет свои размеры пропорционально изменениям объемов производства.

Условия равновесия фирмы в долгосрочном периоде:

- предельные издержки фирмы должны равняться рыночной цене товара;

- фирма должна получать нулевую экономическую прибыль;

- фирма не в состоянии увеличивать прибыль путем неограниченного расширения производства.

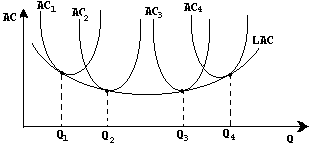

Рис.: средние издержки в долгосрочном периоде

Кривые АС1, АС2, АС3, АС4 – это графики средних издержек характеризующие различные размеры основного капитала (или размеры самой фирмы).Кривая LAC – кривая средних издержек в долгосрочном периоде.

Точки A, B, C, D – это точки принятия решения.