11. Учет амортизации нематериальных активов

Амортизация исчисляется по нормам, установленным самой организацией исходя из стоимости нематериальных активов и срока их полезного использования. Срок полезного использования - это срок, в течение которого объект нематериальных активов приносит предприятию доход. Срок определяется организацией самостоятельно исходя из:

срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству РФ;

ожидаемого срока использования этого объекта, в течение которого организация может получать экономические выгоды (доход)

количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта

В соответствии с п. 27 ПБУ 14/2007 срок полезного использования нематериального актива ежегодно проверяется организацией на необходимость его уточнения. В случае существенного изменения продолжительности периода, в течение которого организация предполагает использовать актив, срок его полезного использования подлежит уточнению. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года как изменения в оценочных значениях.

В случае, когда срок полезного использования определить не возможно, он признается равным: для целей бухгалтерского учета - 20 годам, для целей налогового учета - 10 годам (но не более срока деятельности организации).

Для налогового учета из данного правила есть исключение: по некоторым НМА налогоплательщик вправе самостоятельно установить срок полезного использования, который не может быть меньше двух лет. К таким нематериальным активам относятся: исключительное право на изобретение (промышленный образец, полезную модель), на использование программ для ЭВМ, базы данных, топологии интегральных микросхем, селекционные достижения, владение ноу-хау. (это нововведение действует с 01.01.2011г, ФЗ от 28.12.2010. №305-ФЗ). По тем нематериальным активам, которые начали амортизироваться до этой даты, амортизация начисляется в прежнем порядке и ее пересчет не производится. Начисление амортизации производится ежемесячно и начинается с 1-го числа месяца, следующего за месяцем принятия объекта к учету, заканчивается с 1-го числа месяца, следующего за месяцем полного погашения стоимости или списания объекта с учета. Для целей бухгалтерского учета используются три способа начисления амортизации:

линейный - исходя из фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) нематериального актива равномерно в течение срока полезного использования этого актива;

уменьшаемого остатка - исходя из остаточной стоимости (фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) за минусом начисленной амортизации) нематериального актива на начало месяца, умноженной на дробь, в числителе которой установленный организацией коэффициент (не выше 3), а в знаменателе оставшийся срок полезного использования в месяцах;

списания стоимости пропорционально объему продукции (работ) - исходя из натурального показателя объема продукции (работ) за месяц и соотношения фактической (первоначальной) стоимости нематериального актива и предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива.

Для целей налогообложения организация выбирает из линейного и нелинейного способов. Организация, установившая в своей учетной политике применение нелинейного метода амортизации, применяет к нормам амортизации повышающие (понижающие) коэффициенты в соответствии со статьей 259.3 НК РФ. Методика расчета амортизационных отчислений по каждому из способов аналогична соответствующим способам расчета амортизации по основным средствам. Способы отражения амортизационных отчислений на счетах бухгалтерского учета:

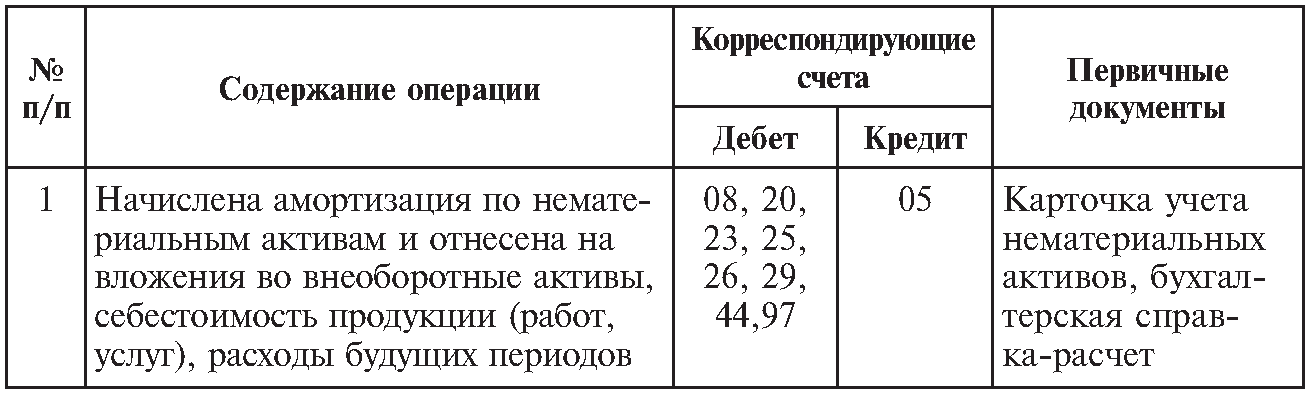

путем накопления сумм амортизации на отдельном счете (счет 05 "Амортизация нематериальных активов")

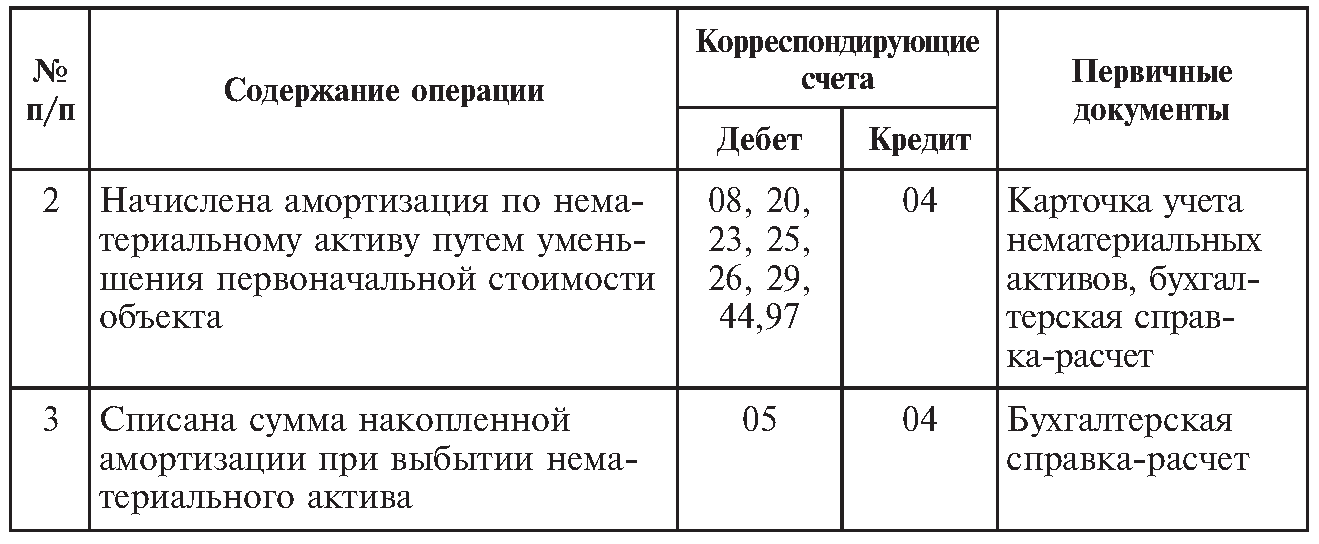

путем уменьшения первоначальной стоимости объекта на счете 04.

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете одним из способов: путем накопления соответствующих сумм на отдельном счете 05 «Амортизация нематериальных активов» в корреспонденции со счетами учета затрат (20, 26 и др.) либо путем уменьшения первоначальной стоимости объекта нематериальных активов, т.е. списания начисленных сумм амортизации непосредственно с кредита счета 04 «Нематериальные активы» в корреспонденции со счетами учета затрат (табл. 2.2).

Во втором случае после полного погашения стоимости объекта нематериальные активы продолжают отражаться в бухгалтерском учете до прекращения срока действия патента, свидетельства, других охранных документов в условной оценке, принятой организацией, с отнесением суммы оценки на ее финансовые результаты.

В бухгалтерской отчетности организации подлежит раскрытию как минимум следующая информация по отдельным видам нематериальных активов:

стоимость объектов нематериальных активов с ограничением исключительного права;

фактическая (первоначальная) стоимость или текущая рыночная стоимость нематериальных активов с неопределенным сроком полезного использования, а также факторы, свидетельствующие о невозможности надежно определить срок полезного использования таких нематериальных активов, с выделением существенных факторов;

фактическая (первоначальная) стоимость или текущая рыночная стоимость с учетом сумм начисленной амортизации и убытков от обесценения на начало и конец отчетного года;

стоимость объектов нематериальных активов, подлежащих переоценке, а также суммы дооценки и уценки таких объектов;

стоимость объектов нематериальных активов, подверженных обесценению в отчетном году, а также признанный убыток от обесценения;

описание объектов нематериальных активов с полностью погашенной стоимостью, но не списанных с бухгалтерского учета, отражаемых в бухгалтерской отчетности в условной оценке, принятой организацией;

описание, фактическая (первоначальная) стоимость или текущая рыночная стоимость, срок полезного использования и иная информация в отношении существенных объектов нематериальных активов, без знания о которой заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

При раскрытии в бухгалтерской отчетности информации о нематериальных активах отдельно выделяется информация о внутренне созданных нематериальных активах.