47. Учет формирования финансовых результатов

Учет доходов и расходов от основного вида деятельности осуществляется на балансовом счете 90 «Продажи». На этом счете определяется прибыль (доход) от реализации продукции (работ, услуг), которая перечисляется на счет 99 «Прибыли и убытки».

Прочие доходы учитываются на счете 91 «Прочие доходы и расходы». По мере возникновения доходы отражаются по кредиту счета 91, а по дебету этого счета указываются расходы организации.

Хозяйственные операции записываются на счете 99 «Прибыли и убытки» по так называемому кумулятивному принципу, т.е. нарастающим итогом с начала года. Сопоставлением кредитового и дебетового оборотов по счету 99 определяют конечный финансовый результат за отчетный период. Превышение кредитового оборота над дебетовым отражается в качестве сальдо по кредиту счета 99 и характеризует размер прибыли организации, а превышение дебетового оборота над кредитовым записывается как сальдо по дебету счета 99 и характеризует размер убытка организации. Счет 99 имеет одностороннее сальдо.

Конечный финансовый результат организации складывается под влиянием:

а) финансового результата от реализации продукции (работ,

услуг), основных средств, материалов и другого имущества;

б) прочих прибылей и убытков.

Организации получают основную часть прибыли от продажи продукции, товаров, работ и услуг. Прибыль от продажи продукции (работ, услуг) определяют как разницу между выручкой от продажи продукции (работ, услуг) в действующих ценах без НДС, акцизов и других налоговых вычетов, предусмотренных законодательством Российской Федерации, и затратами на ее производство и продажу.

К счету 90 «Продажи» могут быть открыты субсчета:

90-1 «Выручка»;

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость»;

90-4 «Акцизы»;

90-9 «Прибыль/убыток от продаж».

Организации - плательщики экспортных пошлин могут открывать к счету 90 субсчет 90-5 «Экспортные пошлины» для учета сумм экспортных пошлин.

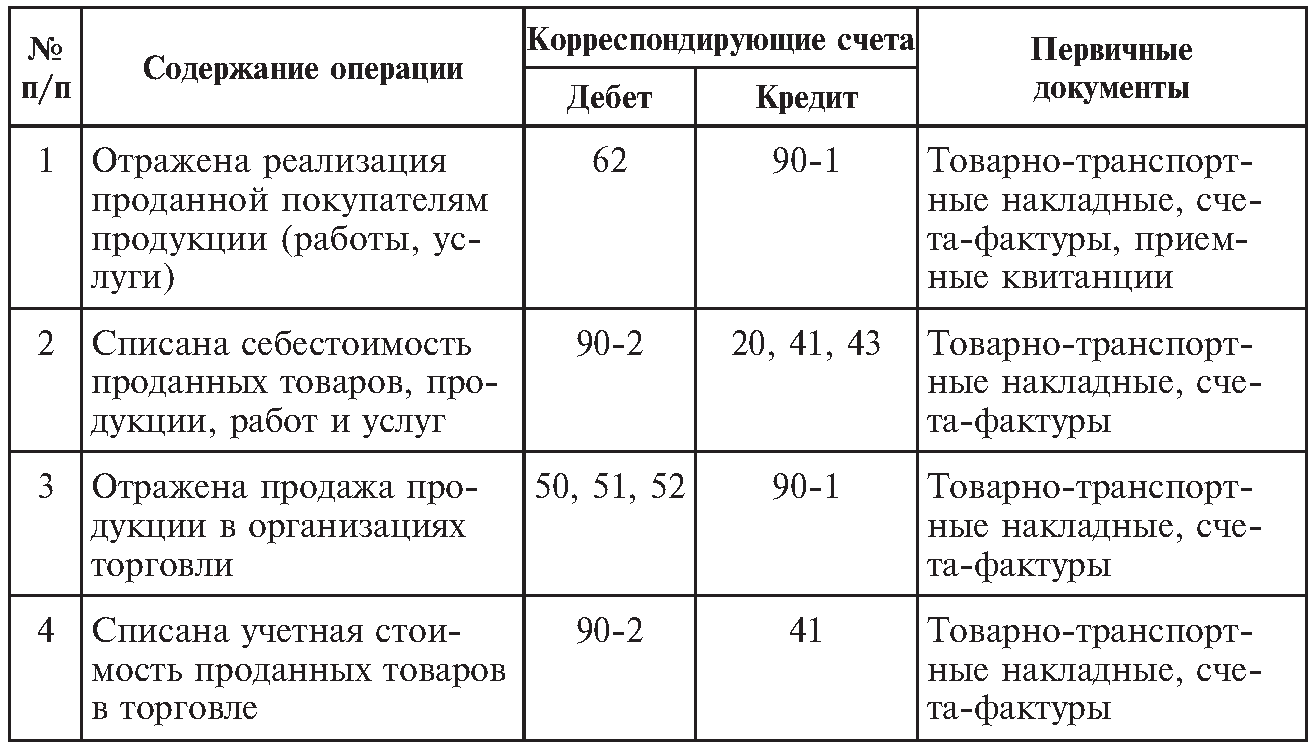

Сумма выручки от продажи продукции отражается по кредиту субсчета 90-1 «Выручка» счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Записи от продаж производятся накопительно в течение отчетного года. Ежемесячно вычитанием совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» из кредитового оборота по субсчету 90-1 «Выручка» определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно заключительными оборотами списывается с субсчета 90-9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет. По окончании отчетного года субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль/убыток от продаж»), закрываются внутренними записями на субсчет 90-9 «Прибыль/убыток от продаж» (табл. 12.1).

Аналитические счета по счету 90 «Продажи» открываются по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией. В аналитическом учете по счету 90 «Продажи» организации наряду со стоимостью продукции и вырученными суммами отражают ее количество и качество.

Таблица 12.1 Типовая корреспонденция счетов по учету хозяйственных операций по счету 90 «Продажи»

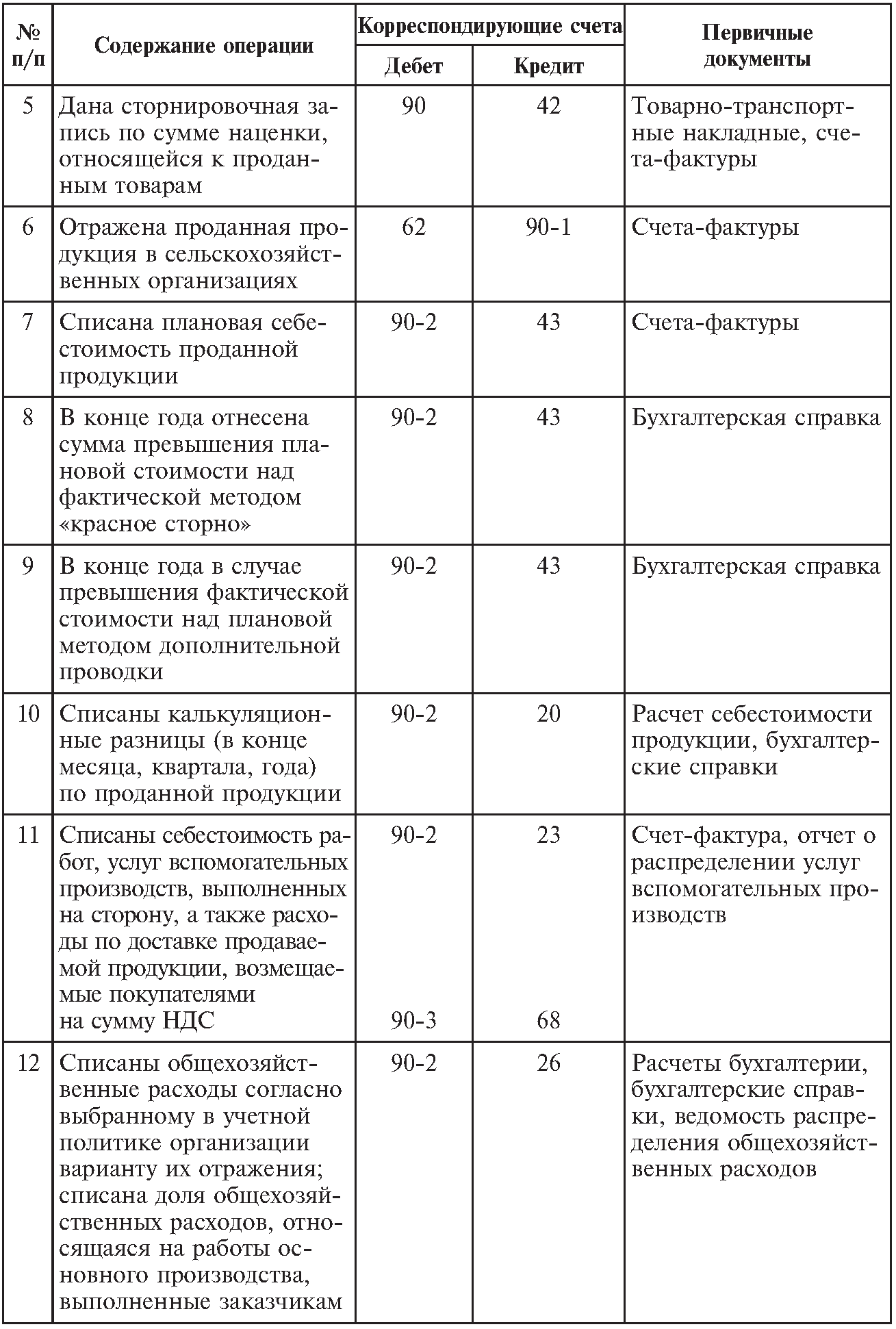

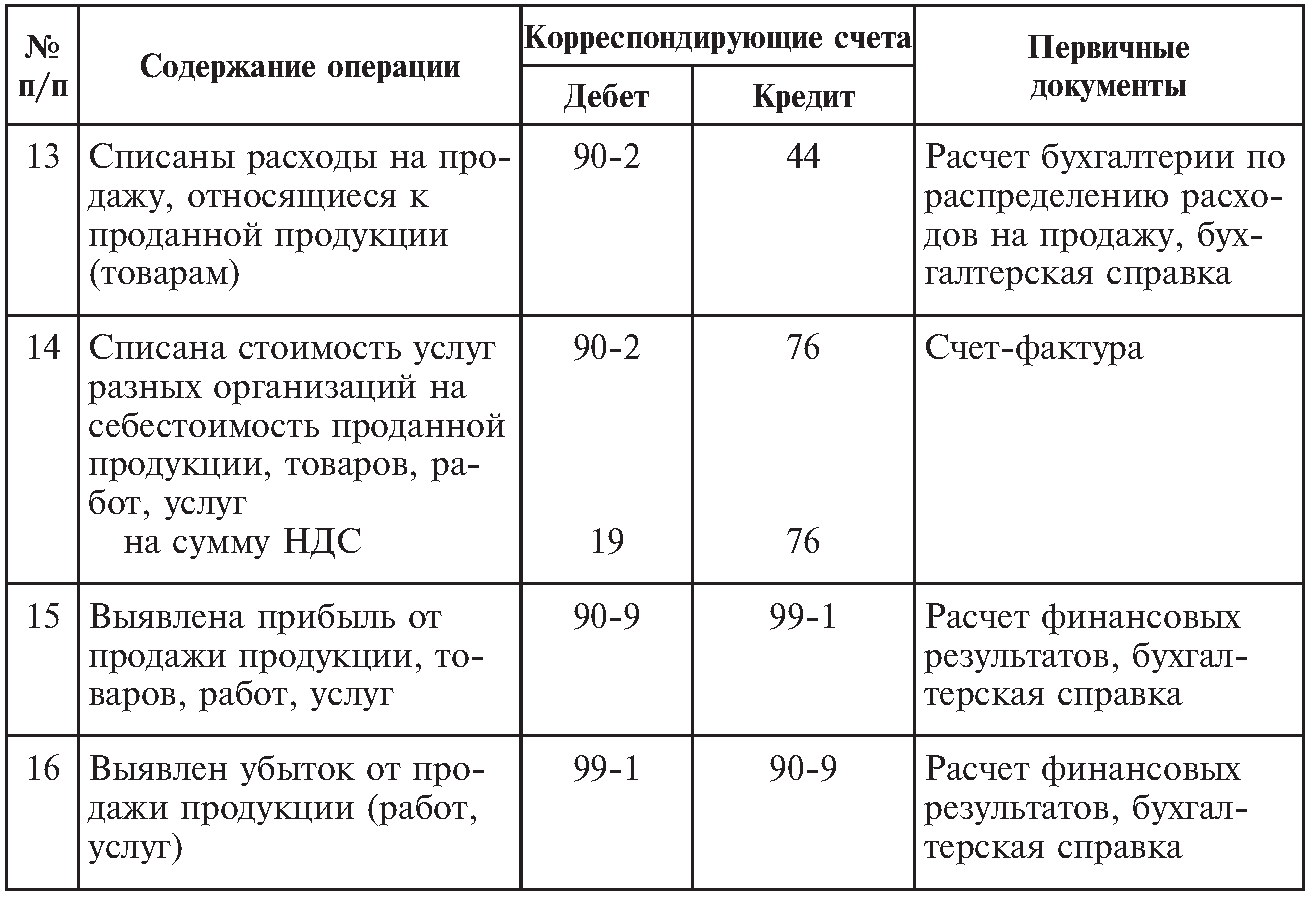

Продолжение табл. 12.1

Продолжение табл. 12.1

48. Понятие "собственный капитал". Структура собственного капитала.

КАПИТАЛ - в широком смысле это все, что способно приносить доход, или ресурсы, созданные людьми для производства товаров и услуг. В более узком смысле - это вложенный в дело, работающий источник дохода в виде средств производства (физический капитал).

Различают основной капитал, представляющий часть капитальных средств, участвующих в производстве в течение многих циклов, иоборотный капитал, участвуюший и полностью расходуемый в течение одного цикла. Под денежным капиталом понимают денежные средства, с помощью которых приобретается физический капитал. Термин "капитал", понимаемый как капитальные вложения материальных и денежных средств в экономику, в производство, именуют также капиталовложениями, или инвестициями.

По характеру отражения в бухгалтерском учете и отчетности следует отличать функционирующий капитал, состав и структура которого приводится в активе баланса, от источников финансирования этого капитала, указываемых в пассиве баланса.

Все имущество органивации ("функционирующий капитал") состоит из внеоборотных и оборотных активов (основных и оборотных средств).

Функционирующий (активный) капитал включает:

Основной капитал:

-основные средства;

-нематериальные активы;

-финансовые инвестиции;

-незавершенные долгосрочные инвестиции.

Оборотный капитал:

-материально-производственные запасы;

-средства в текущих рассчетах

-финансовые вложения

-денежные средства

В совокупности основные и оборотные средства определяют стоимость имущества коммерческой организации.

Источники имущества органивации разделяются на собственные и привлеченные. Привлеченные - являются финансовыми обязательствами организации (долгосрочными и краткосрочными).

Собственный капитал (источник формирования собственных средств) состоит из уставного капитала, добавочный капитала, резервного капитала, резервных фондов и нераспределенной прибыли. Для характеристики части собственного капитала, указанной в учредительных документах, используют понятия "уставный капитал", "складочный капитал" и "уставный фонд", "паевой фонд".