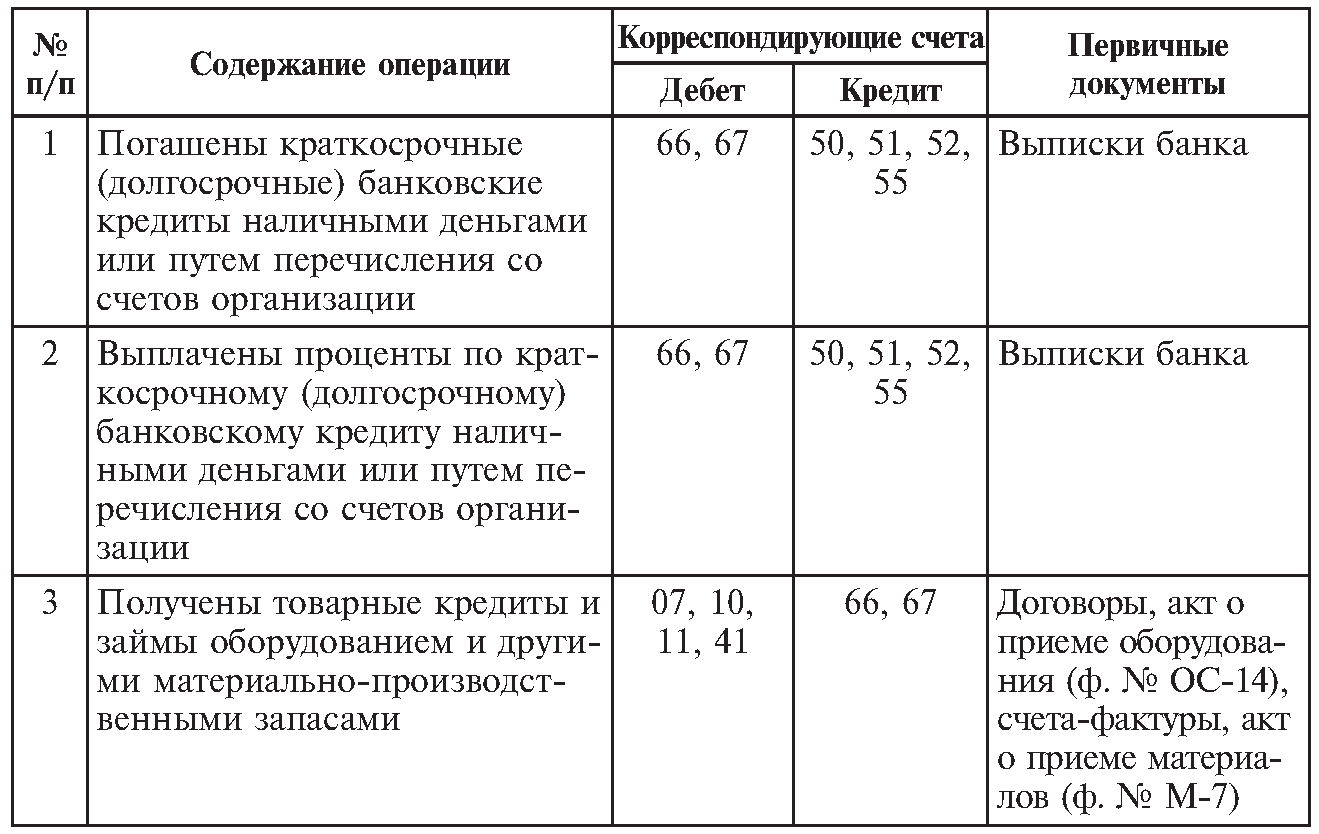

40. Учет расчетов по кредитам и займам

Таблица 9.3 Типовая корреспонденция счетов по учету кредитов и займов

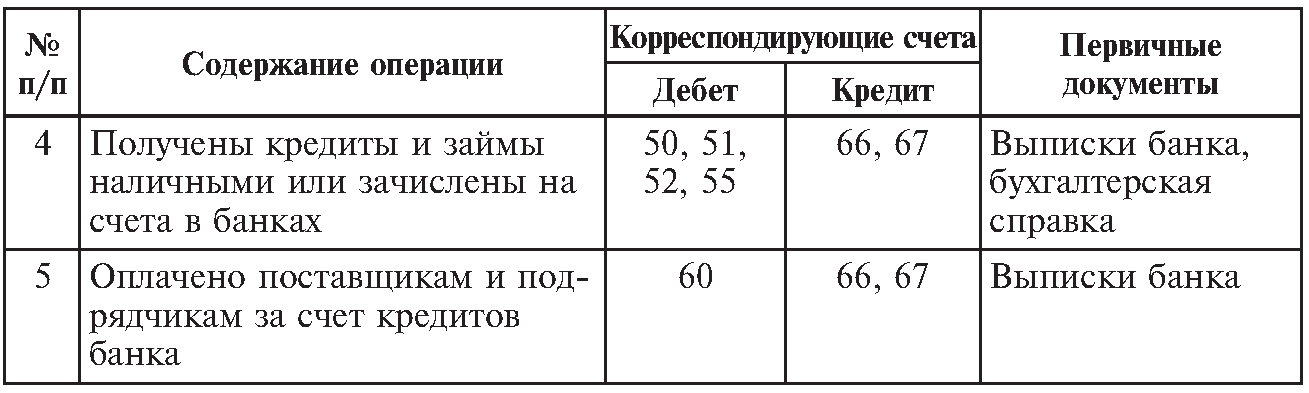

Продолжение табл. 9.3

41. Понятие и классификация расходов предприятия

Расходами организации согласно ПБУ 10/99 признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению собственников имущества. понятие «расходы» предусматривает ограничение по цели использования ресурсов. Например, затраты на приобретение основных средств в отчетном периоде не будут признаны расходами. К расходам будут отнесены лишь амортизационные отчисления по приобретенным основным средствам. Расходы организации в зависимости от их характера, условий осуществления и направления деятельности организации подразделяются:

* на расходы по обычным видам деятельности;

* прочие расходы.

Расходы по обычным видам деятельности - это расходы, связанные с изготовлением и продажей продукции, выполнением работ и оказанием услуг, а также приобретением и продажей товаров. Учитываются они на счетах учета затрат на производство (20, 23, 25 и др.) и расходов на продажу (44).

Прочие расходы не учитываются на счетах учета затрат на производство. В конечном итоге их отражают на счете 91 «Прочие доходы и расходы».

Данная классификация расходов положена в основу отчета о прибылях и убытках (форма № 2).

Расходы по обычным видам деятельности делятся по следующим признакам:

1. по экономической роли в процессе производства.

- основные - расходы непосредственно связанные с техническим изготовлением продукции.

-накладные - образуются в связи с организацией, обслуживанием производства, реализацией продукции и управлением.

2. по способу включения в себестоимости продукции.

- прямые - расходы, которые на основании первичных документов могут быть отнесены на конкретный вид продукции.

- косвенные - сначала собираются на соответствующих собирательно-распределительных счетах, а затем включаются в себестоимость конкретных изделий в соответствии с выбранной базой распределения.

3. по отношению к объему производства.

- переменные - в сумме изменяются в прямой пропорциональной зависимости по отношению к изменению объема производства.

- постоянные - в сумме не изменяются при изменении объема производства.

4. по экономическому содержанию.

- экономические элементы

- статьи калькуляции

42. Учет затрат на производство продукции (работ, услуг)

Затраты - это расходы ресурсов, относимые к отчетному периоду при исчислении финансового результата за этот период. Учет затрат на производство ведут для того, чтобы определять себестоимость произведенной продукции (работ, услуг), а также формировать сведения о структуре и динамике производственных расходов. Это необходимо для эффективного использования ресурсов, а также ведет к увеличению прибыли — основному показателю любой предпринимательской деятельности.

В бухгалтерском учете все затраты, связанные с производством продукции (работ, услуг), относятся к расходам по обычным видам деятельности. Существуют следующие группы затрат:

-материальные; -на оплату труда; -отчисления на социальные нужды; -амортизация; -прочие.

В зависимости от способа включения в себестоимость затраты подразделяются на:

-прямые (основные) - расходы, связанные с производством определенного вида продукции (работ, услуг): расходы на сырье, полуфабрикаты собственного производства, зарплата рабочих, занятых в производственном процессе, стоимость услуг вспомогательных производств и обслуживающих хозяйств.

-косвенные (накладные) - расходы, которые не имеют прямой связи с производством конкретной продукции (работ, услуг): общепроизводственные и общехозяйственные расходы (аморт-я оборудования, аренда и др.)

Перечень прямых и косвенных расходов по статьям затрат, а также порядок их отнесения на себестоимость каждая организация определяет самостоятельно, исходя из особенностей организации производства.

Все расходы необходимо учитывать в рублях.

Расходы, связанные с производством продукции, учитывает счет 20 Основное производство. При этом следует использовать позаказный, попроцессный или попередельный методы калькулирования себестоимости или их комбинации.

Позаказный метод применяют:

-при единичном производстве или при выполнении работ по договорам подряда (возмездного оказания услуг);

-при производстве технически сложных изделий;

-при выпуске продукции с длительным производственным циклом.

Здесь все затраты учитываются по конкретному заказу или группе однородных заказов, на каждый(-ую) из которых открывается карточка. В карточке указывают: номер заказа, описание работ, срок, необходимый для выполнения заказа, а также количество единиц продукции, которое нужно произвести. Затраты по каждому заказу регистрируются по мере прохождения изделия по стадиям производства.

При позаказном методе к счету 20 лучше всего открыть отдельные субсчета для учета затрат по каждому открытому заказу. Прямые затраты, которые непосредственно связаны с выполнением заказа, следует отражать по дебету счета 20 в корреспонденции со счетами учета расходов. Данную операцию отражает проводка:

Дебет 20 Кредит 10 (70, 68, 69...) - учтены прямые затраты на выполнение производственного заказа.

Отнесение косвенных расходов на себестоимость продукции отражает проводка:

Дебет 20 Кредит 25 (26) - учтены в составе затрат на выполнение заказа общепроизводственные (общехозяйственные) расходы.

Попроцессный метод применяют производства, в которых готовая продукция создается в результате последовательной переработки исходного сырья в одном или нескольких технологических подразделениях.

При попроцессном методе учет затрат необходимо вести по каждому процессу. Для этого открываются калькуляции-ведомости учета затрат на производство, которые ведутся по всему выпуску продукции или каждому подразделению организации. Ведомости разрабатываются организацией самостоятельно и заполняются на основании первичных документов.