22 Учет долгосрочных финансовых вложений

Для отражения в бухгалтерском учете операций, связанных с осуществлением долгосрочных инвестиций, используется балансовый счет 08 «Вложения во внеоборотные активы», на котором учитываются инвестиции по направлениям вложений капитального характера (видам) на специально открываемых субсчетах:

08-1 «Приобретение земельных участков»;

08-2 «Приобретение объектов природопользования»;

08-3 «Строительство объектов основных средств»;

08-4 «Приобретение объектов основных средств»;

08-5 «Приобретение нематериальных активов»;

08-6 «Перевод молодняка животных в основное стадо»;

08-7 «Приобретение взрослых животных»;

08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

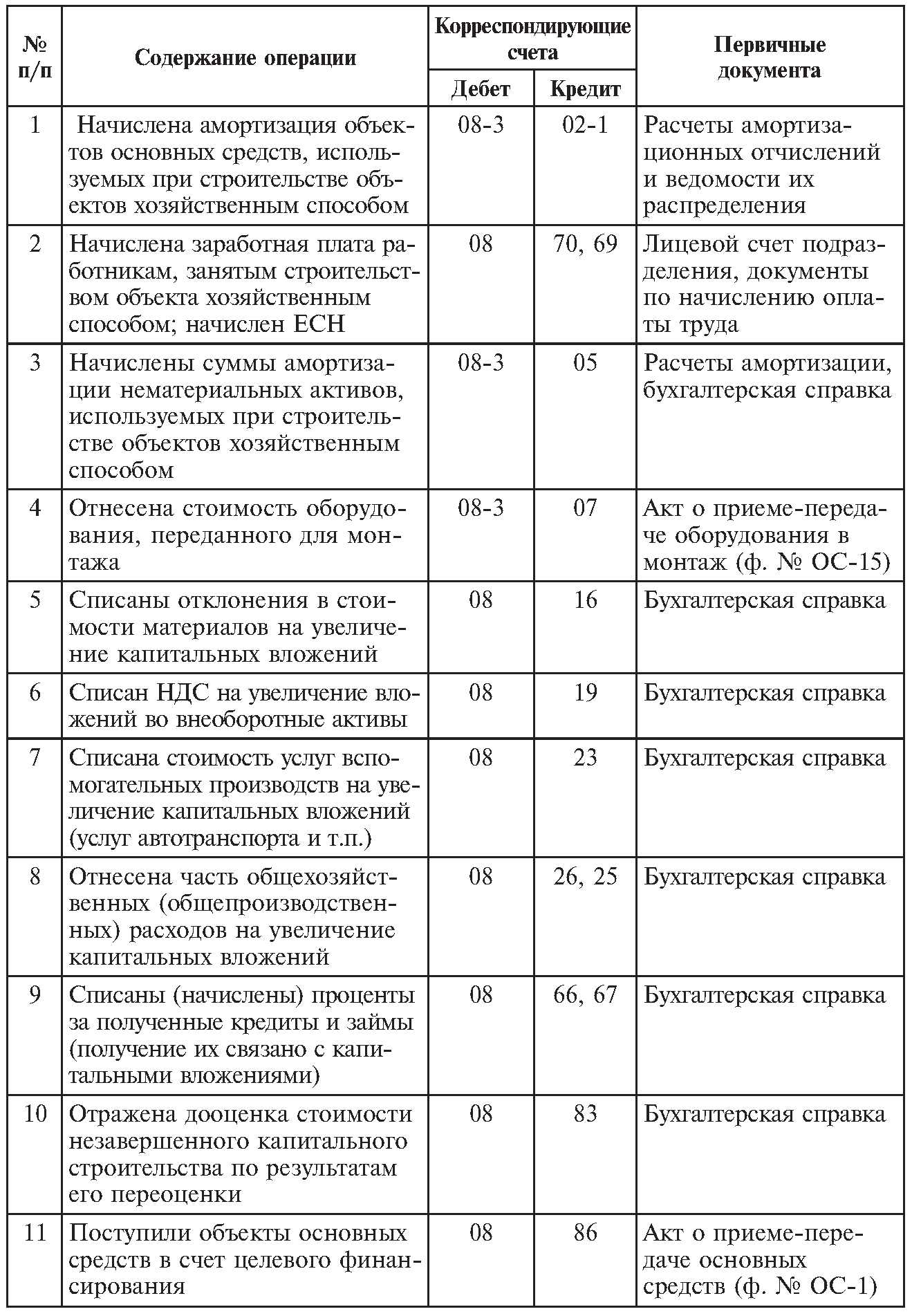

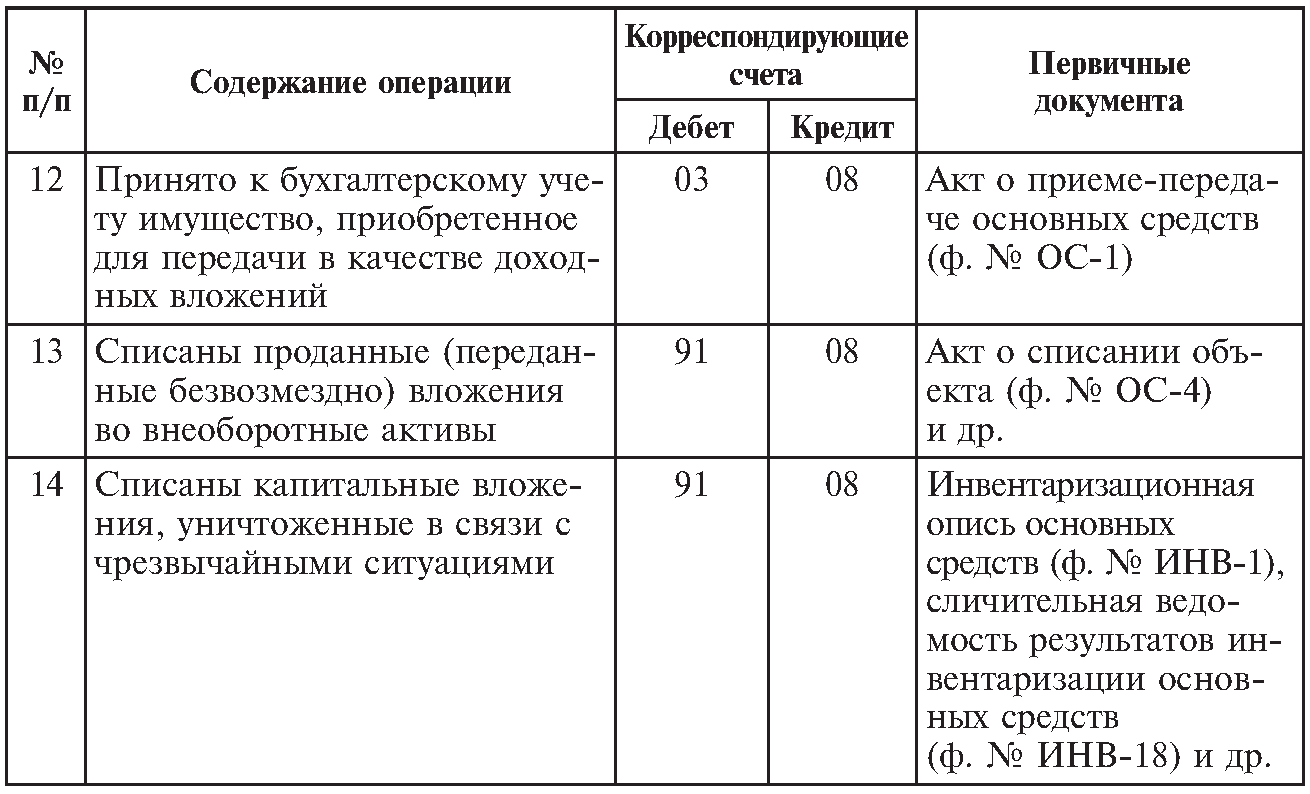

По отношению к балансу счет 08 активный, калькуляционный. Дебетовое сальдо отражает сумму фактических затрат по незаконченному строительству и приобретениям. По дебету счета записывают фактические произведенные хозяйством затраты, подлежащие, в соответствии с законодательством, включению в первоначальную стоимость объектов внеоборотных активов. Сформированная первоначальная стоимость объектов основных средств, нематериальных и других активов, принятых в эксплуатацию и оформленных в установленном порядке, списывается с кредита счета 08 в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и др. Затраты по завершенным операциям формирования основного стада списываются со счета 08 в дебет счета 01 «Основные средства» (табл. 3.1).

Таблица 3.1 Типовая корреспонденция счетов по учету долгосрочных инвестиций

Продолжение табл. 3.1

Аналитический учет по счету 08 «Вложения во внеоборотные активы» ведется в разрезе затрат, осуществляемых хозяйством по каждому поступающему объекту основных фондов.

Построение аналитического учета должно производиться таким образом, чтобы имелась возможность обособления информации о затратах на:

строительные работы и реконструкцию; буровые работы; монтаж оборудования; приобретение оборудования, не требующего монтажа, а также на инструменты и инвентарь и др.;

формирование основного стада по видам животных,а в отдельных случаях - по породам;

по затратам закладки и выращивания многолетних насаждений - по видам, годам, местам их нахождения;

по затратам, связанным с приобретением нематериальных активов.

23 Учет краткосрочных финансовых вложений

Краткосрочные финансовые вложения представляют собой вложения денежных средств в активы, срок вложений не должен превышать одного года. В основном, эти вложения осуществляются в государственные ценные бумаги, либо облигации, либо в иные ценные бумаги других организаций. Также вложения могут осуществляться в займы, представляемые другим организациям, срок которых не превышает года. Непременным условием при покупке акций является то, что покупаемые акции должны котироваться на бирже. Краткосрочные финансовые вложения могут осуществляться и в депозитные сертификаты коммерческих баков путем вложения капитала на депозитный счет банка или в форме покупки сертификата у третьего лица. Целью инвестирования в краткосрочные финансовые вложения является, как правило, получение дохода от удачной продажи ценных бумаг на фондовом рынке. В связи с этим необходимо отметить особенность краткосрочных финансовых вложений. В них выгодно вкладывать свои свободные средства при условии, что в данном краткосрочном периоде на фондовой бирже действуют высокие процентные ставки по данному виду ценных бумаг. В бухгалтерском учете краткосрочные финансовые вложения относятся на счет 58 “Краткосрочные финансовые вложения”. Данный счет учитывает перечень активов. Сюда относятся акции, которые приобретались с целью получения по ним прибыли сроком до одного года. В данный перечень входят долговые ценные бумаги, государственные ценные бумаги, а также ценные бумаги местных органов власти, которые необходимо погасить не позднее двенадцати месяцев, либо предполагается получать по ним доход не более чем на один год. К активам, учитываемым на данном счете, относятся также займы, которые выдавались другим организациям на срок, не превышающий двенадцать месяцев, и банковские депозиты, которые необходимо погасить не позднее двенадцати месяцев. Помимо этого счета, краткосрочные финансовые вложения относятся на субсчете «Краткосрочные финансовые вложения» счета 82 «Резервы по сомнительным долгам». Данный счет формируется предприятием за счет прибыли для ценных бумаг, относящимся к краткосрочным. Учетная стоимость краткосрочных финансовых вложений определяется также как и долгосрочных финансовых вложений в сумме фактических затрат инвестора.В бухгалтерском балансе краткосрочные финансовые вложения отражаются в активе баланса на строках 250-253. Строка 250 является синтетической и показывает сумму краткосрочных финансовых вложений, а строки 251-253 расшифровывают данную сумму по субсчетам. Строка 251 отражает сумму займов, выданных другим предприятиям на срок менее двенадцати месяцев. В строку 252 вносится сумма собственных акций, выкупленных у акционеров. Строка 253 отражает прочие краткосрочные финансовые вложения, такие как краткосрочные облигации и ценные бумаги, краткосрочные депозиты.