2.5.2. Анализ рентабельности.

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

||||

1-й кв.06 |

2-й кв.06 – 2-й кв.08 (в среднем) |

3-й кв.08 |

4-й кв.08 |

коп., (гр.5 - гр.2) |

± % ((5-2) : 2) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

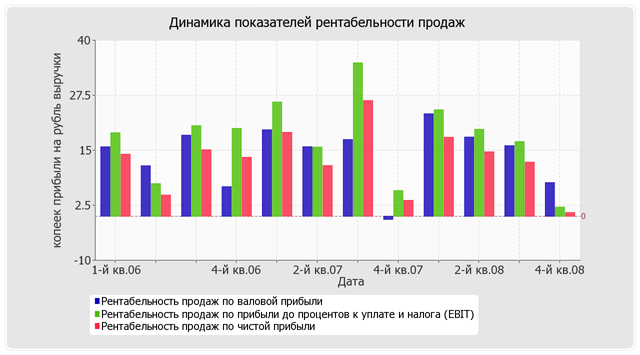

1. Рентабельность продаж по валовой прибыли (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 14% и более. |

15,8 |

14,4 |

16 |

7,6 |

-8,2 |

-51,6 |

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

19 |

19,4 |

17 |

2,1 |

-16,9 |

-89,1 |

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

14,1 |

14 |

12,3 |

0,8 |

-13,3 |

-94 |

Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) |

18,7 |

17,6 |

19,1 |

8,3 |

-10,4 |

-55,8 |

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. |

39,2 |

52,5 |

56,8 |

6,5 |

-32,7 |

-0,8 |

За последний квартал организация получила прибыль как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности за данный период.

За период 01.10-31.12.2008 организация по обычным видам деятельности получила прибыль в размере 7,6 копеек с каждого рубля выручки от реализации. Тем не менее, имеет место отрицательная динамика рентабельности обычных видов деятельности по сравнению с данным показателем за 1-й квартал 2006 г. (-8,2 коп.).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за последний квартал составил 2,1%. Это значит, что в каждом рубле выручки организации содержалось 2,1 коп. прибыли до налогообложения и процентов к уплате.

Далее в таблице представлены три основные показателя, характеризующие рентабельность использования вложенного в предпринимательскую деятельность капитала.

Показатель рентабельности |

Значение показателя (в годовом выражении), % |

Изменение показателя (гр.5 - гр.2) |

Расчет показателя |

|||

1-й кв.06 |

2-й кв.06 – 2-й кв.08 (в среднем) |

3-й кв.08 |

4-й кв.08 |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Рентабельность собственного капитала (ROE) |

19,9 |

18 |

13,9 |

1 |

-18,9 |

Отношение чистой прибыли (в годовом выражении) к средней величине собственного капитала. Нормальное значение для данной отрасли: 14% и более. |

Рентабельность активов (ROA) |

14,3 |

13,5 |

10,9 |

0,8 |

-13,5 |

Отношение чистой прибыли (в годовом выражении) к средней стоимости активов. Нормальное значение для данной отрасли: 8% и более. |

Прибыль на инвестированный капитал (ROCE) |

23,5 |

22,4 |

17,9 |

2,3 |

-21,2 |

Отношение прибыли до уплаты процентов и налогов (EBIT) (в годовом выражении) к собственному капиталу и долгосрочным обязательствам. |

Рентабельность производственных фондов |

44,6 |

41 |

45,7 |

21,7 |

-22,9 |

Отношение прибыли от продаж (в годовом выражении) к средней стоимости основных средств и материально-производственных запасов. |

Справочно: Фондоотдача,коэфф. |

3 |

3 |

2,9 |

2,9 |

-0,1 |

Отношение выручки (в годовом выражении) к средней стоимости основных средств. |

За 4-й квартал 2008 г. каждый рубль собственного капитала ОАО "Ростелеком" принес чистую прибыль в размере 0,01 руб. Уменьшение рентабельности собственного капитала за весь анализируемый период составило 18,9%, кроме того, на падение рентабельности собственного капитала в течение периода указывает и усредненный (линейный) тренд. Рентабельность собственного капитала за последний квартал имеет значение, не соответствующее нормативному.

За период с 01.10.2008 по 31.12.2008 значение рентабельности активов составило 0,8%. Произошло очень сильное уменьшение рентабельности активов в течение анализируемого периода (с 31.12.2005 по 31.12.2008 г.) – на 13,5%. Кроме того, тенденцию на падение рентабельности активов так же подтверждает усредненный (линейный) тренд. Практически в течение всего периода рентабельность активов укладывалась в нормативное значение, но за период с 01.10.2008 по 31.12.2008 приняла значение, не соответствующее норме.