Денежные агрегаты – структура и функции.

Стр. 55

Принципы построения денежных агрегатов:

Каждый последующий агрегат включает в себя все предыдущие плюс еще некоторую группу активов

По мере продвижения от агрегата с меньшим индексом к агрегату с большим индексом средняя ликвидность входящих в него активов убывает, поскольку продвижение от менее крупного агрегата к более крупному означает последовательное включение в денежную массу все менее ликвидных активов

По мере продвижение от агрегата с меньшим индексом к агрегату с большим индексом средняя доходность входящих в него активов возрастает, поскольку чем ниже ликвидность актива, тем выше должна быть компенсация в виде процентного дохода. Поэтому продвижение от менее крупного агрегата к более крупному означает последовательное включение в денежную массу все более доходных активов.

Денежные агрегаты – различные показатели объема денежной массы, используемые центральным банком страны. Критерием включения того или иного актива в определенный денежный агрегат является ликвидность этого актива.

Ликвидность – относительная легкость и быстрота, с которой финансовый актив выполняет функцию платежного средства. Чем выше транзакц издержки, тем ниже ликвидность.

Стр 54

M1 = Наличные деньги в обращении + Чековые депозиты.

М2 = М1 + Сберегательные вклады + Срочные вклады.

М3 = М2 + Крупные срочные депозиты + Депозитные сертификаты.

L = М3 + Краткосрочные государственные ценные бумаги, Казначейские сберегательные облигации, Коммерческие бумаги

Структура современной кредитно-финансовой системы. Особенности и функции ЦБ.

Стр. 56-60

Особенности и функции ЦБ

1. Не ставит целью своей деятельности получение прибыли.

2. Не оказывает банковских услуг ни физическим лицам, ни небанковским учреждениям.

Основные функции центрального банка:

1. Эмиссия наличных денег, обеспечение устойчивости национальной валюты.

2. Хранение золотовалютных резервов.

3. Банкир правительства:

• открывает вклады правительству (Казначейству);

• выдает ссуды правительству (Казначейству).

4. Банкир банков:

• открывает вклады коммерческим банкам и другим депозитным учреждениям;

• выдает ссуды коммерческим банкам и другим депозитным учреждениям.

5. Контроль и надзор за деятельностью коммерческих банков.

6. Проведение денежно-кредитной политики.

Предложение денег в экономике.

Предложение денег (или денежная масса) — общий объем находящихся в обращении общепринятых платежных средств, широко принимаемых в качестве оплаты товаров и услуг и при погашении долгов.

MS = Cur + Dep, MB = Cur + Res

С стр. 113

Два источника предложения денег:

ЦБ, который может влиять на один из компонентов ден массы, выпуская наличные деньги (Cur)

Коммерческие банки, открывающие вклады до востребования (Dep) и, тем самым, за счет дальнейшего кредитования создающие кредитные деньги.

Денежная база – сумма наличности и резервов, контролируемых центральным банком. Ден базу называют деньгами повышеннойсилы.

Наличные деньги в обращении – общая сумма наличных денег, которую население хранит вне банковской системы. Они также называются кассовыми или денежными остатками.

Резервы – резервные денежные средства коммерческих банков, хранящиеся на специальных счетах в ЦБ.

Предложение денег коммерческими банками. Кредитная мультипликация.

Основное отличие коммерческих банков от других финансовых учреждений заключается в способности увеличивать денежную массу (предложение денег).

В своей деятельности ком банки преследуют 2 цели:

а) платежеспособность и ликвидность, т.е. способность оплачивать свои обязательства по первому требованию;

б) прибыльность

114-123

Политика полного резервирования вкладов.

В результате

1) изменяется структура денежной базы: на 10 тыс. руб. меньше наличных денег в обращении и на 10 тыс. руб. больше резервов;

2) изменяется структура денежной массы в обращении: на 10 тыс. меньше наличных денег и на 10 тыс. больше кредитных денег (вкладов до востребования). При этом величина денежной массы не изменяется.

Политика нулевого резервирования вкладов.

В результате

1) денежная база остается неизменной по объему и структуре, поскольку принятые на вклад средства, будучи выданы в кредит, снова оказываются в обращении;

2) денежная масса в обращении увеличивается на 10 тыс.: Теперь в обращении вместо 10 тыс. руб. наличных денег находится 10 тыс. руб. кредитных денег (вкладов до востребования) и 10 тыс. руб. наличными (банковская ссуда).

Коммерческий банк увеличивает денежную массу на сумму дополнительно привлеченных им вкладов

Политика частичного резервирования

Норма резервирования вкладов — доля привлеченных на вклады средств, которая не выдается в ссуду, а хранится банком в форме резервов

Норма обязательного минимального резервирования вкладов — устанавливаемая центральным банком минимальная доля привлеченных на вклады средств, которую коммерческие банки обязаны хранить в форме резервов.

При норме обязательного резервирования 10%

1) изменяется структура денежной базы: в ней становится на 1 тыс. руб. меньше наличных денег в обращении и на 1 тыс. руб. больше резервов, поскольку 9 тыс. руб. из числа принятых на вклад средств, будучи выданы в кредит, снова оказываются в обращении;

2) денежная масса в обращении увеличивается на 9 тыс. руб.: Теперь в обращении вместо 10 тыс. руб. наличных денег находится 10 тыс. руб. кредитных денег (вкладов до востребования) и 9 тыс. руб. наличными (банковская ссуда).

![]()

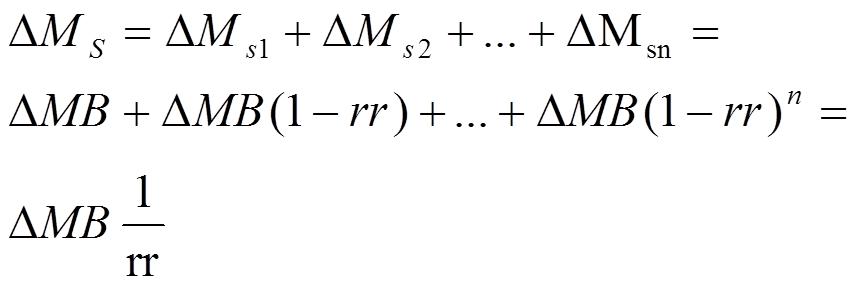

Мультипликативный эффект

Депозитный (кредитный) мультипликатор:

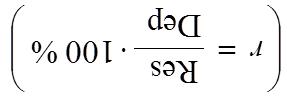

Коэффициент «наличность-депозиты»:

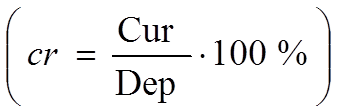

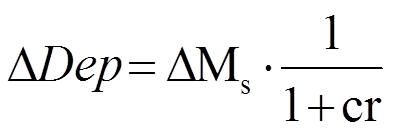

Коэффициент избыточных резервов:

![]()

Спрос на деньги. Теории спроса на деньги.

108-113

Кейнсианская (портфельная) теория спроса на деньги.

250-268

Равновесие на денежном рынке. Передаточный механизм денежно-кредитной политики.

Денежно-кредитная политика и ее основные инструменты.

Понятие и определение экономического роста. Измерение роста

Реальный ВВП, и его темпы роста – есть показатель экономической динамики

Реальный ВВП на душу населения (per capita) – есть показатель благосостояния

Страны делятся на «богатые» и «бедные» по показателям уровня жизни, пр. всего - GDP per capita (Y/L)

Кризисы и циклы в экономике: причины, показатели, динамика.

Источники макроэкономической нестабильности: безработица и инфляция.

Определение безработицы. Виды безработицы. Уровень безработицы.

Издержки безработицы. Закон Оукена.

Инфляция: определение, методы расчета, причины и последствия.

Проблемы выбора между инфляцией и безработицей. Кривая Филлипса.

Государство и государственный сектор в экономике.

Госбюджет. Значение и функции.

Бюджетный дефицит. Структура, значение, формы управления.

Государственный долг – экономическое значение, связь с другими макроэкономическими переменными.

Самовоспроизводство государственного долга. Проблемы управления долгом.

Международные потоки товаров и капитала. Платежный баланс.

Цены международных сделок – обменные курсы.

Макроэкономическое равновесие в открытой экономике.

Модель AD-AS и ее место в макроэкономическом анализе.

Совокупный спрос (AD): его составляющие, графическое изображение, причины, объясняющие отрицательный наклон и сдвиги кривой.

Совокупное предложение (AS). Кривая совокупного предложения – классический и кейнсианский случаи.

Краткосрочное и долгосрочное равновесие в модели AD-AS.

Изменения макроэкономического равновесия – шоки спроса и предложения.

Восстановление равновесия – макроэкономическая политика в модели AD-AS.

Предпосылки кейнсианской модели. Условие макроэкономического равновесия на рынке товаров и услуг.

Функции потребления, сбережений и инвестиций в кейнсианской модели. Основной психологический закон Кейнса.

Парадокс бережливости.

Совокупный спрос в кейнсианской модели. Планируемые и фактические расходы.

Процесс достижения равновесия в модели кейнсианского креста. Роль незапланированного изменения запасов.

Модель мультипликатора. Мультипликатор автономных расходов.

Бюджетно-налоговая политика и ее основные инструменты. Автоматическая и дискреционная БНП. Мультипликаторы БНП.

Факторы и оценка экономического роста. Благосостояние и качество жизни.

Современные теории и модели экономического роста.

Модель экономического роста Солоу. Основные постулаты модели.

Понятие устойчивого состояния и долгосрочное равновесие в модели Cолоу.

Влияние изменения нормы сбережений (s), темпа роста населения (n) и техпрогресса (g) на параметры устойчивого состояния в модели Солоу.

Основные выводы и ограничения модели Солоу .

Понятие и структура финансового рынка.

Основные виды ценных бумаг на финансовых рынках.

Кривые доходности и разница между краткосрочными и долгосрочными процентными ставками. Процентные ставки и валютный курс.

Определение доходности акций и облигаций.

Современные принципы регулирования финансовых рынков.