Состояние рынка ипотечного кредитования в Украине на сегодняшний день

Текущая ситуация на рынке жилья остается сложной. Об этих тенденциях свидетельствуют отдельные факты. Так, в частности, по состоянию на 1 апреля 2011 года в Украине средние размеры задолженности по ипотечным кредитам на балансах банков равняются от 278,3 до 716,4 тыс. грн. в зависимости от целей кредитования. Кроме того, в 2011 году ипотечный портфель банков, как и предполагалось, продолжал сокращаться. Так, по состоянию на 1 января 2011 года общий размер ипотечного портфеля банков в Украине составляет 92,8 млрд. грн. В 2011 года общий ипотечный портфель банков сократился еще на 2 % в относительном значении или на 1 856 млн. грн. в абсолютном. Относительно общего кредитного портфеля и портфеля кредитования физических лиц, то за І квартал 2011 года они сократились на 3,1 % и 11,6 % соответственно. Как и четвертый квартал 2010 года, 2011 год принес нам дальнейшее уменьшение уровня валютизации. Так, по состоянию на 1 января 2011 года доля ипотечных кредитов, выданных в гривне, составляет 24,2% что на 2,5 % больше, чем в предыдущем году.[27]

В феврале-марте 2012 года средние ставки по кредитам на вторичное жильё впервые с сентября 2011 года стали снижаться. И хотя это нельзя назвать впечатляющим, — 0,03 – 1 процентного пункта за февраль или 0,2- 0,5 процентного пункта с начала тенденции в конце января 2012 года,- тем не менее, оно даёт надежду на возвращение ипотечных ставок к нисходящей тенденции.

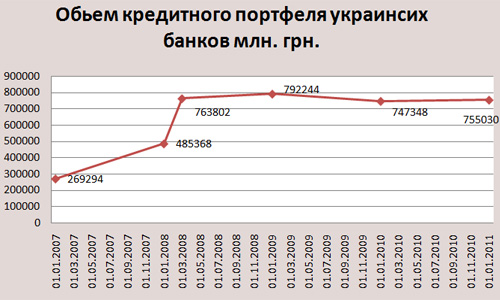

Рисунок

3.3 — Объём кредитного портфеля украинских

банков в млн. грн.

Рисунок

3.3 — Объём кредитного портфеля украинских

банков в млн. грн.

При

этом минимальные ставки по кредитам на

вторичное жилье не изменились и составляют

от 12,1% реальных годовых при сроке кредита

20 лет до 13,85% реальных г

одовых

при сроке один год.

одовых

при сроке один год.

Рисунок 3.4 — Динамика средних реальных ставок по кредитам на недвижимость на вторичном рынке

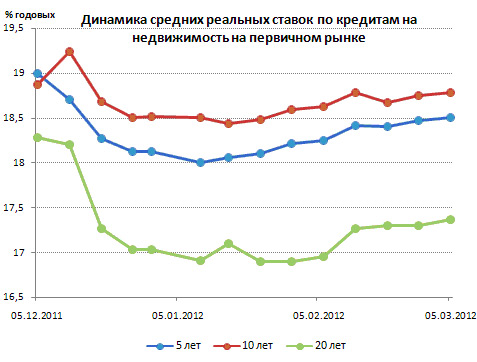

Минимальные же ставки по кредитам на «первичку» за месяц также не изменились и составляют от 11,35% реальных годовых (при сроке 1 год) до 15,05% реальных годовых (при сроках 25-30 лет).

Рисунок 3.5 — Динамика средних реальных ставок по кредитам на недвижимость на первичном рынке

На сегодняшний день кредиты на покупку вторичной недвижимости среди крупнейших по активам 50 банков Украины предлагают 23 учреждения.

По данным компании «Простобанк Консалтинг», за последние три месяца ставка по кредитам сроком на 10 лет снизилась на 3,06 процентных пункта - до 19,75% реальных годовых.[26]

Лучшие условия по кредитам на покупку недвижимости на вторичном рынке (сроком на 10 лет при погашении кредита равными частями) сейчас предлагают следующие банковские учреждения:

ОТП Банк - первоначальный взнос 60% от суммы под 16,15% годовых с плавающей ставкой;

Эрсте Банк - первоначальный взнос 40% от суммы под 16,54% годовых с плавающей ставкой;

Универсал Банк - первоначальный взнос 30% от суммы под 17,19% годовых с плавающей ставкой;

Пиреус Банк - первоначальный взнос 50% от суммы под 17,24% годовых с плавающей ставкой;

Индэкс Банк - первоначальный взнос 50% от суммы под 17,73% годовых с плавающей ставкой;

Кредит Европа Банк - первоначальный взнос 30% от суммы под 18,21%;

ВТБ Банк - первоначальный взнос 50% от суммы под 18,31%;

БМ Банк - первоначальный взнос 40% от суммы под 18,65%.

По данным Нацбанка, на начало ноября 2011 года на приобретение и реконструкцию недвижимости выдано 86,034 млрд. грн. Общий размер непогашенных ипотечных кредитов в Украине составляет 116,257 млрд. грн. Причем, 86,7% ипотечных заемщиков должны погасить свои кредиты через 5 лет.[27]

Проблемы и перспективы развития рынка ипотечного кредитования в Украине

Есть несколько причин, которые препятствуют полноценному функционированию рынка ипотечного кредитования.

Во-первых, потенциальные заемщики не спешат легализировать своих фактических прибылей, поэтому их кредитоспособность определяется по косвенным показателям.

Во-вторых, общая экономическая нестабильность может привести к потере заемщиком источников своих доходов и, соответственно, возможности своевременно вносить платежи.

В-третьих, из-за очередного дефолту стоимость недвижимости в долларовом эквиваленте может значительно снизиться, и тогда при продаже имущества (квартиры), в случае потери кредитоспособности заемщиком, полученной суммы не хватит, чтобы покрыть кредит и дать возможность заемщику получить более дешевое жилье.

Низкий уровень обеспечения жильем остается одной из острейших социальных проблем Украины. Это обусловлено тем, что коммерческие жилые кредиты из-за высокой стоимости недоступны для большинства граждан, которые не удовлетворенны своими жилищными условиями и желали бы их улучшить или приобрести более комфортное жилье. При низком уровне обеспечения жильем граждан с квартирной очереди, доступное жилье может быть построено или приобретено семьей за собственные средства лишь при условии государственной поддержки.[26]

Сдерживающие факторы дальнейшего развития ипотечного рынка в Украине:

— отсутствие стабильных и долгосрочных ресурсов финансирования ипотеки;

— низкий уровень капитализации и развития институциональных инвесторов;

— недостаточный уровень развития нормативно – законодательной базы;

— риски ипотечного кредитования (валютный риск, кредитный риск, риск

ликвидности, риск изменения процентных ставок и т.д.);

— неблагоприятная ситуация на рынке недвижимости в Украине;

— недостаточный уровень технического обеспечения процесса ипотечного

кредитования:

а) отсутствие единого реестра регистрации имущественных прав на недвижимое имущество (возможность обременения в режиме реального времени);

б) отсутствие единого электронного кадастра земли;

в) слабая процедура обращения взыскания;

г) процедура оценки предмета ипотеки (отсутствие объективных индексов изменения стоимости недвижимости);

д) отсутствие реального индекса и методики определения плавающей процентной ставки.

В современных условиях необходимо создать благоприятные условия для банковского кредитования строительства, а также долгосрочного жилищного ипотечного кредитования. Проведение ипотечной кредитной политики должно предусматривать:

— снижение стоимости банковских ресурсов и процентных ставок кредитов до уровня, который стимулирует участие в жилищном кредитовании кредиторов и заемщиков;

— усовершенствование механизма рефинансирования ипотечных кредитов;

— уменьшение кредитных рисков благодаря страхованию.

Финансирование жилищного строительства в Украине нуждается в дальнейшем развитии, а отдельные его сегменты - кардинального обновления. Системный подход в решении жилищного вопроса, основой которого является эффективный механизм функционирования жилищного ипотечного кредитования, зависит от жесткого контроля за строительством и доступностью долгосрочных финансовых ресурсов.[19,6]

Что касается перспективы развития рынка ипотечного кредитования в Украине,у рынка ипотечного кредитования хорошие перспективы для динамичного развития. По данным ипотечной ассоциации, в Украине на одного человека приходится 60 долларов ипотечных кредитов. При этом удельный вес серого ВВП в нашей стране существенно выше, чем в Европе. Это утверждение не требует особого аргументирования. Посмотрев на Румынию, в которой ВВП выше, чем у нас можно сделать вывод, что Украина выглядит гораздо богаче Румынии, что говорит о том, что наш реальный ВВП выше существующих цифр. Все это говорит о том, что у ипотечного рынка очень хороший потенциал. [27]

Доля ипотеки в кредитном портфеле населения Укрсоцбанка достигает 70%. Структура кредитного портфеля физ. лиц Укрсоцбанка близка к европейской - львиную его долю - около 70%, - составляет ипотека. «Это и кредиты на покупку жилья на первичном и вторичном рынках, и кредиты на иные цели под залог квартиры, скажем, на Ремонты».

Перспективы ипотечного жилищного кредитования в Украине ориентированы на формирование двухуровневого вторичного ипотечного рынка, подтверждением чему является принятое правительственное решение о создании Государственного ипотечного учреждения.

Специфика переходного периода, в котором находится Украина со всеми социально – экономическими последствиями, которые из этого вытекают, такие как: общая бедность населения, высокая пестрота регионального развития, отсутствие надлежащей инфраструктуры ипотечного рынка, мощных инвесторов и, в конце концов, ипотечных кредиторов со значительным ресурсным потенциалом, предопределяет необходимость некоторого уточнения функций новообразованного учреждения, в частности в направлении усиления, по крайней мере, на первых этапах присутствия государства на ипотечном рынке.

В 2013 году ипотека не станет доступнее, условия кредитования будут оставаться непосильными для большинства граждан, курс на рост процентных ставок по ипотечным кредитам сохранится. Безусловно, активизация и усиление роли государственных ипотечных агентств будет способствовать повышению доступности ипотечных кредитов и решению целого ряда задач, связанных с развитием ипотеки, но, учитывая их незначительные объемы рефинансирования, вряд ли они окажут существенное влияние на рынок ипотеки в 2013 году.

Специалисты УНИА прогнозируют дальнейшее сокращение общего ипотечного портфеля в I квартале 2013 года на уровне 2-3%.

Если говорить о долгосрочных перспективах развития украинской ипотеки, то для возобновления массового ипотечного кредитования необходимо решить целый ряд задач, связанных с развитием не только ипотечной системы нашей страны, но и финансового сектора.

Основными факторами, которые будут влиять на существование и развитие ипотеки, являются:

— стабильные темпы экономического роста, наличие стабильного долгосрочного ресурса в национальной валюте;

— надлежащий уровень развития нормативно-законодательной базы;

— определенность государственной политики в жилищной сфере.

Большая роль в восстановлении ипотечного кредитования в Украине отводится государственным банкам. Сегодня они ведут себя очень активно, задавая тем самым тренд для остальных банков. Сегодня кредит на покупку жилья на вторичном рынке без ограничений по его локализации, под залог самого приобретаемого объекта, можно получить в 27-ми банках из числа 50-ти лидеров по активам. Кроме этого, семь банков из числа 50-ти лидеров по активам предлагают льготные кредиты на вторичную недвижимость по программе Государственного Ипотечного Учреждения. Первичный рынок жилья под залог самого приобретаемого объекта кредитуют четырнадцать банков из числа 50 лидеров по активам.[26,27]

Кредиты на рефинансирование взятых ранее ипотечных кредитов предлагают четыре банка из числа 50-ти лидеров по активам:

1)Укрсоцбанк, UniCredit Bank - предлагает рефинансирование ипотечных кредитов под 19,07%-19,39% реальных годовых сроком до 20 лет с авансом 30%.

2)Банк Форум - кредиты на срок до 15 лет под 22,09%-22,39% реальных годовых с авансом 50%.

3)Кредобанк - кредитует на срок до 15 лет с авансом 30% под 19,08%-19,38% реальных годовых.

4)Украинский Бизнес Банк - предлагает кредиты рефинансирования на срок до 20 лет под 21,45%-23,32% реальных годовых с авансом 40%.