6. Корреляционно-регрессионный анализ

Рассматривая зависимости между признаками, необходимо выделить, прежде всего, две категории зависимости: 1) функциональные и 2) корреляционные.

Функциональные связи характеризуются полным соответствием между изменением факторного признака и изменением результативной величины, и каждому значению признака-фактора соответствуют вполне определенные значения результативного признака.

В корреляционных связях между изменением факторного и результативного признака нет полного соответствия, воздействие отдельных факторов проявляется лишь в среднем при массовом наблюдении фактических данных.

Корреляционный анализ позволяет количественно оценить связи между большим числом взаимодействующих экономических явлений как между случайными величинами или группой величин. Корреляционный анализ тесно связан с регрессионным анализом, задача которого состоит в экспериментальном определении параметров корреляционных зависимостей между экономическими показателями путем наблюдений за характером их изменений. Одним из основных методов определения параметров регрессионных уравнений в рамках регрессионного анализа является метод наименьших квадратов. Модели, составленные с помощью применения регрессионного анализа, позволяют прогнозировать варианты развития экономических явлений и процессов и изучать тенденции изменения экономических показателей.

Парная регрессия и корреляция

Парная линейная регрессия

Поле корреляции

Ошибки, встречающиеся при эконометрических исследованиях

Метод наименьших квадратов

Вычисление пара метров регрессии и их интерпретация

Вычисление коэффициента корреляции и детерминации, их интерпретация.

Критерий Фишера.

Стандартные ошибки параметров.

Критерии Стьюдента.

Ошибки аппроксимации.

Прогнозирование в линейной регрессии.

1.Парная регрессия

В парной линейной регрессии связь между переменными определяется следующим образом:

![]()

Построение линейной регрессии сводится

к оценке ее параметров –

![]() и

и

![]() .

.

Уравнение простой регрессии характеризует связь между двумя переменными, которая проявляется как некоторая закономерность лишь в среднем по совокупности в целом наблюдаемых данных. Так, если зависимость потребления электроэнергии у от объема выпускаемой продукции х можно представить в следующем виде: у = 1500 + 24,8х , то это означает, что при увеличении объема выпуска на 1 ед. потребление электроэнергии в среднем возрастает на 24,8 ед. Таким образом, в уравнении регрессии связь между результатом и фактором представляется в качестве функциональной, причем функция, определяющая вид уравнения регрессии, может быть не только линейной.

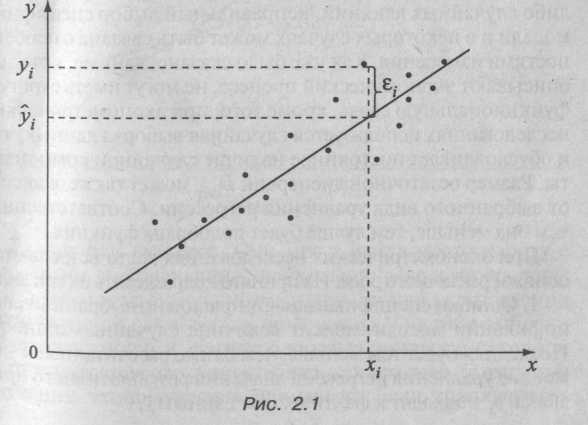

2.Поле корреляции.

Каждую пару наблюдений xi ,yi можно представить в виде точки на плоскости ху. Такое графическое построение называется полем корреляции. В этом случае наилучшей считается функция, график которой проходит через наибольшее количество точек или как можно ближе к ним (рис. 2.1).

В каждом из наблюдений величину случайной компоненты можно определить как разность между фактическим значением результата и рассчитанным по уравнению регрессии:

![]()

В качестве меры

отклонений используется сумма квадратов

отклонений

![]() (остаточная дисперсия Dост.)э

(остаточная дисперсия Dост.)э