22. Предложение денег. Процесс банковской мультипликации. Простой депозитный мультипликатор.

Простой депозитный мультипликатор – показывает на сколько выросла денежная масса. Md= 1/Rr=∆M/∆D.

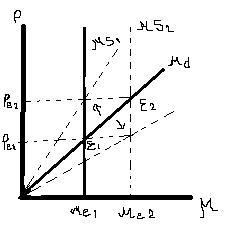

23. Денежный, депозитный и кредитный мультипликаторы.

Денежный – показывает как увеличится денежная масса (C+D) при увеличении денежной базы (B) на единицу. Mm= C+D/B=C+D/C+R0+Re=1+Cr/Cr+Rr+R+.

Депозитный – показывает как увеличится общий размер депозитов банковской системы (D-депозит) при увеличении денежной базы на еденицу. Md=D/B=D/C+R0+Re=1/Cr+Rr+R+. C – наличные деньги, R0 – обяз. Резервы коммерч.банков. Re – избыточные резервы ком. Банков. Cr =C/D – норма депонирования, Rr=R0/D – норма обяз резервов, R+=Re/D – отношение избыточных резервов к депозитам.

Кредитный – показывает, как увеличатся потенциальные кредитные возможности банковской системы при увеличении денежной базы на еденицу. Mc=D-(R0+Re)/C+R0+Re=C+D-(R0+Re+C)/C+R0+Re=Mm – 1.

24. Виды кредита. Способы расчета кредита и депозита.

Способы расчета кредита – 1) аннуитентные платежи – это ежемесячный платеж по кредиту, который включает в себя сумму начисленных % за кредит и часть основного долга, при этом ежемесячные платежи равные. В России структура аннуитентного платежа формируется таким образом, что в 1 половине срока – уплачивается больше %, во 2 половине – больше тело кредита. Плi=(Кр*Ст)/(1-1/(1+G)n). Кр-сумма кредита, Ст-% ставка, n – кол-во периодов оплаты. Если i – мес – Ст.=10%/12 мес. 2) Дифференцированные платежи – это ежемесячный платеж по кредиту, который включает в себя равную часть основного долга и сумму начислен. % на оставшееся тело кредита. Дифф. Платеж с каждым месяцем убывает.

Расчетпо депозитам – 1) простой банковский процент – метод начисления, когда % за данный период начисляется только на первоначальную сумму вклада. S=P*(1+t/T *R). S – сумма вклада поистечении срока. P – первоначальная сумма вклада. R - % ставка. t – срок займа. T – срок исчисления % (обычно год) 2) сложный банковский % - метод начисления, когда % за данный период начисляется на первоначальную сумму вклада + на % за прошедшие периоды. S=P*(1+R)n. n – число лет.

25. Спрос на деньги: классический подход (уравнение Фишера). Равновесие на денежном рынке в классическом подходе.

Классический подход – монетаристская теория – основывается на количественном подходе – абсолютный уровень цен определяется предложением денег в экономике . Чем больше предложение денег, тем выше уровень цен. В данной теории существует 2 подхода к определению обьема массы и уровню цен: 1) уравнение Фишера – M*V=∑Pi*Qi. – НВВП. M*V=РВВП*Р. Отсюда выводится трансакционный спрос на деньги – это спрос на деньги для сделок. Mtr=РВВП*Р/V.

Представители классич. Теории равновесия на денежном рынке представляли, как спрос на деньги – предложению денег. MD=MS. Соответственно уровень цен в экономике устанавливается соответственно равновесному состоянию MD и MS. Равновесие достигается за счет регулирования MD, т.е. за счет уровня цен. Инструменты монетарной политики не влияют на реальный ВВП.