28, 39. Для какой цели составляется объектная смета? Виды затрат. Расчет показателей.

Объектные сметы - это сметные документы, которые объединяют в своем составе данные локальных смет и определяют сметную стоимость объекта как стоимость совокупности его элементов и внутренних инженерных сетей. Объектные сметные расчеты объединяют данные не только локальных смет, но и сметных локальных расчетов.

В объектных сметных документах суммы группируются по графам сметной стоимости: "строительные работы", "монтажные работы", "оборудование, мебель и инвентарь", монтаж оборудования, мебели и инвентаря и "прочие затраты". Они составляются в одном уровне цен и, кроме того, в них приводятся показатели единичной стоимости. За итогом смет справочно показывают возвратные суммы.

Сюда же включаются временные здания и сооружения.

Объектные документы могут составляться с использованием укрупненных сметных нормативов, а также стоимостным показателям объектов -аналогов.

Оплата труда по укрупненным показателям: 25-30 % от стоимости работ.

Расчет стоимости объекта по укрупненным показателям производим по формуле:

С0=Sздания х С1м2 х Кi , где

Sздания – общая площадь здания, для данного примера Sздания=15544 м2

С1м2 – стоимость 1 м2 общей площади здания (Приложение 1)

Кi – показатель инфляции (в 2007 году, по данным «Университетской информационной Системы России», составил 11,9%)

С0 =15544х40856,00х1,119=710 638 478,00 руб. (с учетом стоимости общестроительных работ и устройства

внутренних инженерных систем)

Ссмр= 710 638 478-14 103 534,5-4 961 285,5-2 493 150=689 080 508 руб. – стоимость строительно-монтажных и обще-

строительных работ по возведению здания (вычитаются прямые затраты по локальным сметным расчетам)

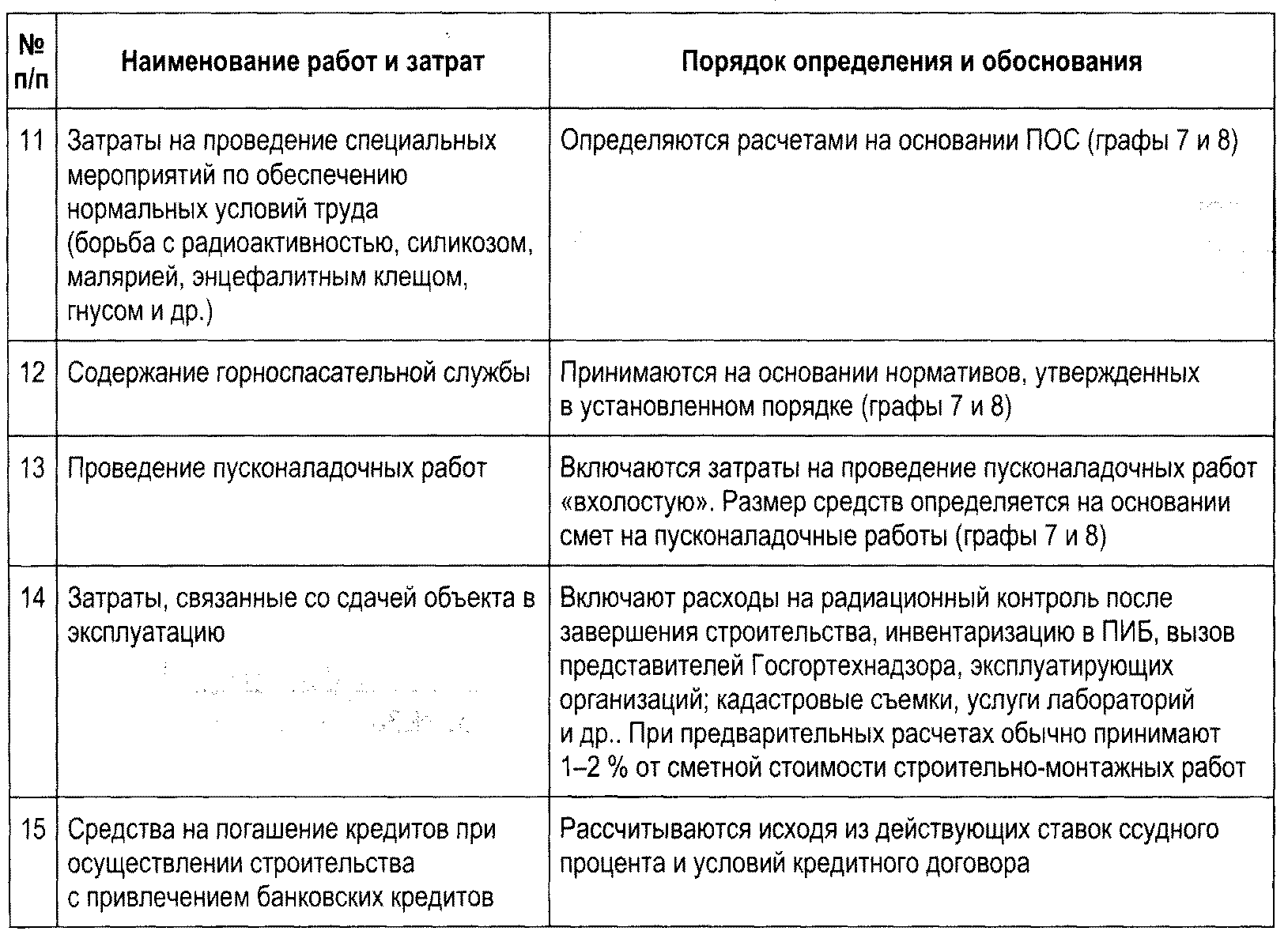

29, 30, 31, 40. Для какой цели составляется сводный сметный расчет? Виды затрат по главам. Определение затрат по каждой главе сводного сметного расчета.

Сводный сметный расчет стоимости строительства составляется на основе объектных смет (объектных сметных расчетов) и предназначается для определения стоимости строительства объекта с учетом наружных инженерных сетей и других затрат, связанных с подготовкой к строительству и эксплуатации предприятия, здания или сооружения.

Этот документ определяет лимит средств, необходимых для полного завершения строительства объектов, предусмотренных проектом. А утвержденный в установленном порядке, он является основанием для определения размера потребных капитальных вложений и открытия финансирования строительства.

Сводный сметный расчет составляется отдельно на производственное и непроизводственное строительство в базисно-текущем или базисно-прогнозном уровне цен. В нем средства распределяются по двенадцати главам (пример формы сводного сметного расчета приведен в табл.2.4).

В конце сводного сметного расчета стоимости строительства предусматривается резерв средств на непредвиденные работы и затраты, которые предусматриваются для возмещения стоимости работ и затрат, возникающих в процессе разработки рабочей документации или ходе строительства в результате уточнения проектных решений или условий строительства. При строительстве за счет бюджетных средств он определяется от итогов 1-12 главы в размерах, рекомендуемых Минстроем России, и распределяется по графам 4-8 пропорционально их итогам.

В сводном сметном расчете учитываются следующие виды затрат:

«Строительные работы», «монтажные работы», «стоимость оборудования», «оборудование» и «прочие затраты».

В конце сводного сметного расчета предусматривается резерв на непредвиденные работы и затраты в размере: не более 3 % от итога затрат по главам 1-12 для зданий производственного назначения; не более 2 % - для объектов социальной сферы.

За итогом сводного сметного расчета приводятся:

- возвратные суммы по временны зданиям и сооружениям (15% от их сметной стоимости по главе 8);

- балансовая стоимость оборудования, демонтируемого или переставляемого в пределах действующего реконструируемого предприятия;

- данные о долевом участии предприятий и организаций в строительстве объектов общего пользования или общеузловых объектов;

- итоговые данные о распределении общей сметной стоимости строительства микрорайона (комплекса жилых и общественных зданий) по направлениям капитальных вложений (торговля и общественное питание, предприятия бытового обслуживания, коммунального хозяйства и др.). Это распределение производится, если в составе строительства предусмотрены встроенные, пристроенные или отдельно стоящие здания и сооружения;

- суммы налога на добавленную стоимость (18%) и другие подобные затраты, предусмотренные законодательством.

УКРУПНЕННЫЕ УСРЕДНЕННЫЕ ПОКАЗАТЕЛИ

Для определения величины затрат по главам сводного сметного расчета

Наименование глав, объектов и затрат |

Размер затрат по видам строительства |

В какую графу включаются затраты |

|

промышленное |

Жилищно – гражданское |

||

Глава 1 Подготовка территории строительства (отвод земельного участка, компенсации за сносимые строения и садово-огородные насаждения, рубка, корчевка леса, пней, осушение территории, противооползненные работы, расходы по рекультивации земельных участков) |

2 –3 % от затрат по главе 2 |

1,5 –2,5 % от затрат по главе 2 |

4,7, 8 |

Глава 2 Объекты основного производственного назначения |

Объектная смета |

Объектная смета |

Все графы |

Глава 3 Объекты подсобного производственного и обслуживающего назначения |

Укрупненные показатели стоимости на 1 м3 |

Укрупненные показатели стоимости на 1 м3 |

Все графы |

Глава 4 Объекты энергетического Хозяйства |

Укрупненные показатели стоимости на 1 м3 |

Укрупненные показатели стоимости на 1 м3 |

Все графы |

Глава 5 Объекты транспортного хозяйства и связи |

Укрупненные показатели стоимости на 1 м2 |

Укрупненные показатели стоимости на 1 м2 |

Все графы |

Глава 6 Внешние коммуникации |

Укрупненные показатели на 1 пог.м |

Укрупненные показатели на 1 пог.м |

4, 8 |

Глава 7 Благоустройство площадки |

3% от затрат по главе 2 |

1,5 % от затрат по главе 2 |

4, 7,8 |

Глава 8 Временные здания и сооружения |

1-3 % от итога затрат по главам 1-7 |

1-3 % от итога затрат по главам 1-7 |

4, 7,8 |

Глава 9 Прочие работы и затраты (дополнительные затраты при производстве в зимнее время, надбавка на малый объем СМР, разница в стоимости электроэнергии, тепловой энергии, сжатого воздуха, дополнительные затраты на транспортирование привозных материалов средств на содержание улиц и вывозку мусора, средства на организованный набор рабочих и др.) |

2,5-3,5 % от итога затрат по главам 1-8 |

1,5-2 % от итога затрат по главам 1-8 |

4, 7,8 |

Глава 10 Содержание дирекции строящегося предприятия |

0,7 % от итога затрат по главам 1-9 |

0,2 % от итога затрат по главам 1-7 (на содержание технадзора) |

7,8 |

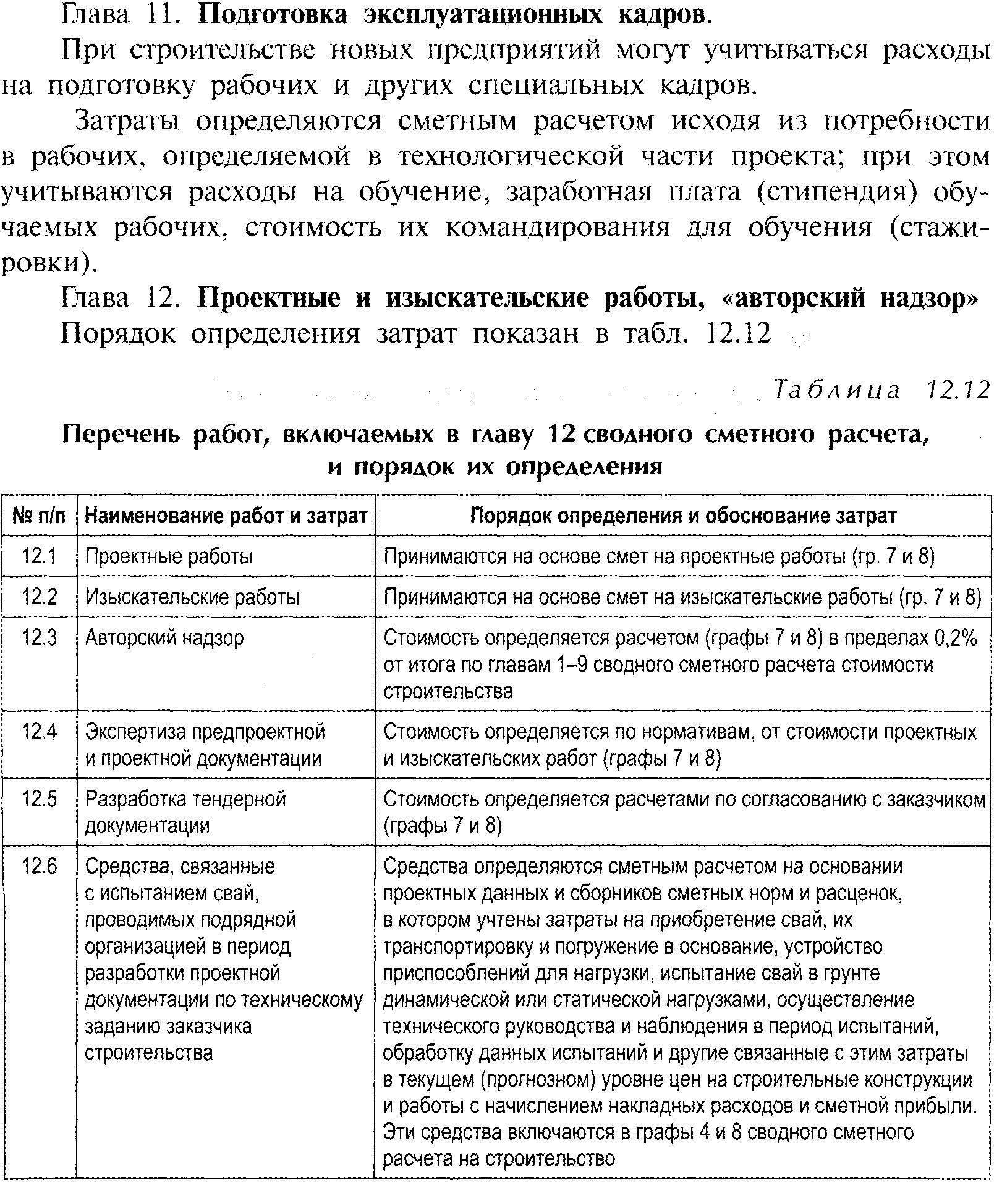

Глава 11 Подготовка эксплуатационных кадров |

1% от итога затрат по главам 1-9 |

1% от итога затрат по главам 1-9 |

7,8 |

Глава 12 Затраты на проектно-изыскательские работы |

2,5-3 % от итога затрат по главам 1-9 |

1,5-2% от итога затрат по главам 1-7 |

7, 8 |

Главы 10 и 11 заполняются только для промышленного здания.

Для объектов капитального ремонта жилых домов, объектов коммунального и социально-культурного назначения в состав расчета входит всего 9 глав. Убираются глава 4, 5, 10, 11 и добавляется глава технический надзор.