Розділ 3. Економічне обґрунтування заходів щодо підвищення ефективності діяльності тов «Ірпінське атп-13250»

3.1 Оцінка резервів в діяльності підприємства

Основною проблемою підприємства що дуже негативно впливає на його фінансовий стан є збиткова діяльність в 2005 – 2006 рр.. В даному періоді підприємство отримувало великі збитки за підсумками діяльності і через це капітал підприємства щороку зменшував своє значення. Тобто, за рахунок збиткової діяльності підприємство значно понижувало свій економічний потенціал. Як видно з аналізу фінансових результатів, щороку підприємство збільшувало обсяг реалізації послуг, знижувало свої збитки і в 2007 р. вийшло на беззбитковий рівень діяльності.

Тобто, для покращення фінансового забезпечення діяльності підприємству необхідно забезпечити прибутковий рівень виробництва.

Із звіту про фінансові результати за 2006 – 2007 рр. видно, що основною проблемою в отриманні прибутку є висока собівартість реалізованої послуг, що значно перевищує чистий доход. Підприємство покривало валові збитки за рахунок інших операційних доходів. З приміток до звіту можна побачити, що до інших операційних доходів підприємства в 2007 р. входять:

- операційна оренда активів в сумі 1286,5 тис. грн.;

- операційна курсова різниця 3,7 тис. грн.;

- реалізація інших оборотних активів 347,5 тис. грн.

Тому, на нашу думку, підприємству необхідно збільшувати ціни на послуги для зменшення збитків та зменшити адміністративні витрати.

Середні темпи зростання (СТЗ) виручки становлять:

СТЗВ = 100 % - (ВР2007/ВР2006 + ВР 2006/ВР2005)/2 (3.1)

де СТЗВ - середні темпи зростання виручки;

ВР – виручка від реалізації продукції, послуг.

СТЗ = 100 - (1303,1/842,0 + 842,0/741,9)/2 = 34 %.

Середні темпи зростання інших операційних доходів:

СТЗІД = 100 % - (ІД2007/ІД2006 + ІД 2006/ІД2005)/2 (3.2)

де СТЗІД – середня темпи зростання інших доходів;

ІД – інші операційні доходи

100 – (1970,0/1638,5+1638,5/1499,5)/2 = 14,75 %.

Підприємству необхідно зберегти дані темпи зростання і зменшити собівартість послуг або зменшити темпи її зростання.

Після цього прибуток підприємства від операційної діяльності збільшиться. Державною програмою розвитку промисловості передбачено виділення коштів на зменшення енергоємності основних фондів підприємств, через встановлення високопродуктивного і менш енергоємного обладнання. Тому менеджменту підприємства необхідно розробляти пропозиції до державних органів влади з метою отримання державних коштів для переозброєння підприємства.

В покращенні фінансового забезпечення діяльності підприємства не останнє місце займає рівень дебіторської заборгованості. З фінансової звітності підприємства видно, що її рівень на підприємстві знижується. В 2007 р. кожна гривня капіталу підприємства принесла йому (фондовіддача):

Fвідд. = ВП / ОФ с. в. (3.3)

ВП – випуск продукції;

ОФ с. в. – середньорічна вартість основних фондів.

Fвідд. = 1303,10 тис. грн. / 3069,6 тис. грн. = 0,42 гривні чистого доходу.

Кошти, що знаходяться в дебіторській заборгованості, а на підприємстві на кінець 2007 р. ця сума становить:

185,5 тис. грн. + 12,8 тис. грн. + 142,5 тис. грн. = 340,8 тис. грн.

ці кошти є «замороженими» вони не працюють на підприємство і не приносять йому прибуток.

Тобто, реально, в 2007 р. на кожну гривню робочого капіталу припадає:

1303,1 / (3069,6 – 340,8) = 1303,1 / 2728,8 = 0,48 грн. чистого доходу.

З цих розрахунків видно, що з кожної гривні, що знаходиться в дебіторській заборгованості підприємство втрачає:

0,48 – 0,42 = 0,06 гривні або 6 копійок.

Тобто, за рахунок повного зниження дебіторської заборгованості підприємство може додатково отримати:

340,8 тис. грн. * 0,06 грн. = 20448 грн. чистого доходу.

Проблема дебіторської заборгованості лежить перед кожним підприємством і її вирішити не так вже і просто. Цілком нормальним є зростання дебіторської заборгованості при нарощування темпів виробничої діяльності, що і відбувається на ТОВ «ІРПІНСЬКЕ АТП-13250».

Зосередимо свою увагу також на ефективній політиці управлінні основними фондами ТОВ «ІРПІНСЬКЕ АТП-13250» частка яких є дуже високою.

Низька мобільність коштів, вкладених у основні фонди не означає відсутність комплексу управлінських задач. Основна мета управління основними фондами полягає у забезпеченні їх своєчасного оновлення та ефективного використання.

В процесі управління основними фондами вирішуються наступні задачі:

- визначення можливих форм оновлення основних виробничих фондів на простій і розширеній основі;

- визначення потреби в нарощенні основних фондів для розширення обсягів діяльності;

- визначення можливих способів розширення основних виробничих фондів (будівництво, створення, купівля, оренда, лізинг); забезпечення ефективного використання раніше сформованих та нововведених основних фондів та нематеріальних активів; формування необхідних фінансових ресурсів для відтворення основних фондів та оптимізація їх структури.

Одним з найважливіших завдань підприємства в сучасних умовах є підвищення ефективності використання основних фондів.

Головною ознакою підвищення рівня ефективного використання основних фондів того чи іншого підприємства є зростання обсягу виробництва послуг (наданих послуг).

Джерелом інформації для проведення аналізу складу і структури основних фондів підприємства є форма № 5 фінансової звітності підприємства «Примітки до річної фінансової звітності».

Таблиця 3.1

Динаміка основних засобів підприємства

|

Наявність основних засобів на початок періоду |

Надійшло основних засобів |

Вибуло основних засобів |

|||||||||

2005 |

2006 |

2007 |

2005 |

2006 |

2007 |

2005 |

2006 |

2007 |

||||

Будинки, споруди та передавальні пристрої |

2092,30 |

2091,50 |

2091,50 |

0,00 |

- |

69,20 |

0,80 |

0,00 |

0,00 |

|||

Машини та обладнання |

717,50 |

669,80 |

705,10 |

17,00 |

42,10 |

0,00 |

64,70 |

6,80 |

3,50 |

|||

Транспортні засоби |

8652,80 |

8578,50 |

8235,30 |

23,90 |

300,30 |

222,40 |

98,20 |

649,50 |

791,90 |

|||

Інструменти, прилади, інвентар (меблі) |

0,00 |

49,20 |

5,60 |

49,20 |

- |

0,00 |

0,00 |

43,60 |

1,80 |

|||

Інші основні засоби |

0,00 |

0,00 |

9,70 |

0,00 |

9,70 |

0,00 |

0,00 |

0,00 |

0,00 |

|||

Малоцінні необоротні матеріальні активи |

30,80 |

36,20 |

38,90 |

5,40 |

2,70 |

3,70 |

0,00 |

0,00 |

0,20 |

|||

Разом |

11493,40 |

11425,20 |

11086,10 |

95,50 |

354,80 |

295,30 |

163,70 |

699,90 |

797,40 |

|||

|

Наявність основних засобів на кінець періоду |

Зміна |

Темпи зростання |

|||||||||

2005 |

2006 |

2007 |

2006-2005 |

2007-2006 |

2006-2005 |

2007-2006 |

||||||

Будинки, споруди та передавальні пристрої |

2091,50 |

2091,50 |

2160,70 |

0,00 |

69,20 |

100,00 |

103,31 |

|||||

Машини та обладнання |

669,80 |

705,10 |

701,60 |

35,30 |

-3,50 |

105,27 |

99,50 |

|||||

Транспортні засоби |

8578,50 |

8235,30 |

7665,80 |

-343,20 |

-569,50 |

96,00 |

93,08 |

|||||

Інструменти, прилади, інвентар (меблі) |

49,20 |

5,60 |

3,80 |

-43,60 |

-1,80 |

11,38 |

67,86 |

|||||

Інші основні засоби |

0,00 |

9,70 |

9,70 |

9,70 |

0,00 |

- |

100,00 |

|||||

Малоцінні необоротні матеріальні активи |

36,20 |

38,90 |

42,40 |

2,70 |

3,50 |

107,46 |

109,00 |

|||||

Разом |

11425,20 |

11086,10 |

10584,00 |

-339,10 |

-502,10 |

97,03 |

95,47 |

|||||

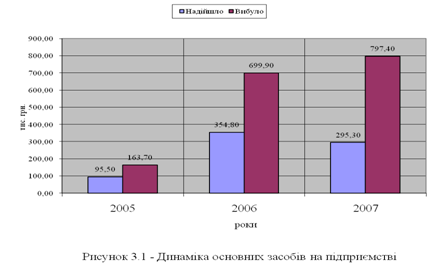

В таблиці 3.1 навдені розрахунки, що відображають динаміку основних засобів підприємства. Розрахунки показують, що вартість основних засобів підприємства щороку зменшується через перевищення вибуття основних засобів над надходженням (рисунок 3.1).

Так, вартість основних засобів на початок аналізуємого періоду становила 11493,4 тис. грн., на кінець 2005 року їх вартість зменшилася до 11425,2 тис. грн. за рахунок перевищення їх вибуття (163,7 тис. грн.) над надходженням (95,5 тис. грн.). Надходження основних засобів в 2006 році становило 354,8 тис. грн., в 2007 році 295,3 тис. грн. Вибуття основних засобів за аналогічний період становило відповідно 699,9 тис. грн. та 797,4 тис. грн.

Тепер необхідно провести аналіз структури основних засобів на підприємства за аналізуємий період (таблиці 3.14 і 3.15, рисунки 3.7 і 3.8).

Таблиця 3.2

Зміни у складі і структурі основних засобів підприємства в 2006 році

|

На початок 2006 |

На кінець 2006 |

Зміна |

|||||

тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% |

|||

Будинки, споруди та передавальні пристрої |

2091,50 |

18,31 |

2091,50 |

18,87 |

0,00 |

0,56 |

||

Машини та обладнання |

669,80 |

5,86 |

705,10 |

6,36 |

35,30 |

0,50 |

||

Транспортні засоби |

8578,50 |

75,08 |

8235,30 |

74,28 |

-343,20 |

-0,80 |

||

Інструменти, прилади, інвентар (меблі) |

49,20 |

0,43 |

5,60 |

0,05 |

-43,60 |

-0,38 |

||

Інші основні засоби |

0,00 |

0,00 |

9,70 |

0,09 |

9,70 |

0,09 |

||

Малоцінні необоротні матеріальні активи |

36,20 |

0,32 |

38,90 |

0,35 |

2,70 |

0,03 |

||

Разом |

11425,20 |

100,00 |

11086,10 |

100,00 |

-339,10 |

0,00 |

||

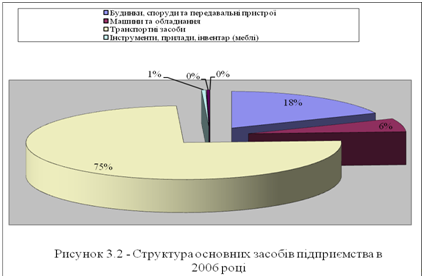

Проведені розрахунки в таблиці 3.14 показують, що на початок і кінець 2006 року основні засоби підприємства сформовані в основному за рахунок транспортних засобів (відповідно 75,08 % і 74,28 %), будинків, споруд та передавальних пристроїв (18,31 % і 18,87 %) та машин та обладнання (5,86 % та 6,36 %). Суттєвих змін в структурі основних засобів на підприємстві не відбулося.

В таблиці 3.3 наведені розрахунки щодо структури основних засобів в 2007 році.

Таблиця 3.3

Зміни у складі і структурі основних засобів підприємства в 2007 році

|

На початок 2007 |

На кінець 2007 |

Зміна |

|||||

тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% |

|||

Будинки, споруди та передавальні пристрої |

2091,50 |

18,87 |

2160,70 |

20,41 |

69,20 |

1,55 |

||

Машини та обладнання |

705,10 |

6,36 |

701,60 |

6,63 |

-3,50 |

0,27 |

||

Транспортні засоби |

8235,30 |

74,28 |

7665,80 |

72,43 |

-569,50 |

-1,86 |

||

Інструменти, прилади, інвентар (меблі) |

5,60 |

0,05 |

3,80 |

0,04 |

-1,80 |

-0,01 |

||

Інші основні засоби |

9,70 |

0,09 |

9,70 |

0,09 |

0,00 |

0,00 |

||

Малоцінні необоротні матеріальні активи |

38,90 |

0,35 |

42,40 |

0,40 |

3,50 |

0,05 |

||

Разом |

11086,10 |

100,00 |

10584,00 |

100,00 |

-502,10 |

0,00 |

||

Розрахунки таблиці 3.2 свідчать, що на початок і кінець 2007 року основні засоби підприємства сформовані в основному за рахунок транспортних засобів (74,28 % і 72,43 %), будинків, споруд та передавальних пристроїв (18,87 % і 20,41 %) і машин та обладнання (6,36 % та 6,63 %).

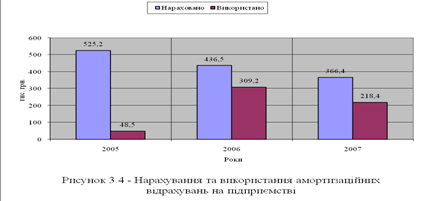

Тепер необхідно проаналізувати нарахування та використання амортизаційних відрахувань на підприємстві за аналізуємий період (таблиця 3.3).

Таблиця 3.4

Нарахування та використання амортизації на підприємстві

|

2005 |

2006 |

2007 |

Нараховано |

525,2 |

436,5 |

366,4 |

Використано |

48,5 |

309,2 |

218,4 |

Тобто, з проведених розрахунків можна зробити висновок про те, що фінансове забезпечення відтворення основних засобів на підприємстві є достатнім, але керівництво підприємства не в повному обсязі його використовує, що свідчить про те, що підприємство знижує темпи господарської діяльності і не має потреби в зростанні вартості (або «потужності») основних засобів.

Забезпечення певних темпів розвитку і підвищення ефективності виробництва можливе за умови інтенсифікації відтворення та ліпшого використання діючих основних фондів підприємств. Ці процеси, з одного боку, сприяють постійному підтримуванню належного технічного рівня кожного підприємства, а з іншого - дають змогу збільшувати обсяг виробництва продукції без додаткових інвестиційних ресурсів, знижувати собівартість виробів за рахунок скорочення питомої амортизації й витрат на обслуговування виробництва та його управління, підвищувати фондовіддачу і прибутковість.

Для того щоб дати узагальнюючу оцінку, необхідно розрахувати фондовіддачу, фондомісткість, коефіцієнт зносу, коефіцієнт придатності, коефіцієнт відновлення і коефіцієнт вибуття.

Для комплексного аналізу усіх вище перерахованих коефіцієнтів їх доцільно звести в таблицю 3.5.

Як видно з таблиці, зношування основних засобів на початок аналізуємого періоду становить 78,5 %. Коефіцієнт оновлення в 2005 р. становить 0,8 %, коефіцієнт вибуття 1,4 %. Через перевищення коефіцієнта вибуття над коефіцієнтом поновлення, зношування основних засобів збільшується і на кінець аналізуємого періоду становить 80,1 %.

Таблиця 3.5

Стан основних засобів підприємства в 2005 – 2007 рр.

Коефіцієнти |

2005 |

2006 |

2007 |

Зміна |

|||||

2005-2006 |

2006-2007 |

||||||||

Зношування основних засобів |

0,785 |

0,798 |

0,801 |

0,013 |

0,004 |

||||

Поновлення основних засобів |

0,008 |

0,033 |

0,028 |

0,024 |

-0,005 |

||||

Вибуття основних засобів |

0,014 |

0,061 |

0,072 |

0,047 |

0,011 |

||||

Коефіцієнт придатності |

0,215 |

0,202 |

0,199 |

-0,013 |

-0,004 |

||||

Фондовіддача |

0,251 |

0,313 |

0,517 |

0,062 |

0,203 |

||||

Протягом останніх років на більшості підприємств різних галузей народного господарства України спостерігається низький рівень ефективності відтворювальних процесів. Коефіцієнти оновлення й вибуття машин і устаткування, тобто найбільш активної частини основних фондів на промислових підприємствах, коливаються в межах відповідно 5-6 та 2-3% загального їхнього обсягу, а коефіцієнт економічного спрацювання досягає 50-55% загальної вартості. Парк діючого виробничого устаткування містить майже третину фізично спрацьованих і технічно застарілих його одиниць. Саме цим передовсім пояснюється невідкладне завдання прискорення й підвищення ефективності відтворення основних фондів, зростання технічного рівня застосовуваних засобів праці.

Проведений аналіз стану та ефективності використання основних фондів ТОВ «ІРПІНСЬКЕ АТП-13250» показав, що керівництво проводить виважену політику управління необоротними активами.

Заходами щодо підвищення ефективності їх використання є наступне. По-перше, перегляд складу основних фондів, які знаходяться на балансі підприємства:

- фонди, які не задіяні в виробництві повинні бути списані або законсервовані, в результаті чого на них не буде нараховуватись амортизація;

- здача в оренду непрацюючих основних фондів і відповідно одержання плати за оренду основних фондів;

- продаж невикористаних у виробництві основних фондів. По-друге, модернізація обладнання.

В умовах недостатнього розвитку машинобудівного комплексу країни для підвищення ефективності процесу відтворення основних фондів вагомого значення набуває модернізація діючого виробничого устаткування, котра означає його удосконалення з метою запобігання техніко-економічного старіння і підвищення техніко-експлуатаційних параметрів до рівня сучасних вимог виробництва.

При порівняно невеликих витратах і за відносно короткий строк модернізація може забезпечити оновлення устаткування на новому технічному рівні, зростання продуктивності праці, нарощування виробничих потужностей і збільшення випуску послуг, наданих послуг економію інвестиційних ресурсів.

Досвід багатьох підприємств України показує, що проведення комплексної модернізації багатьох видів виробничого устаткування збільшує їх продуктивність на 20-40 %, а пов'язані з нею витрати не перевищують половини вартості нових технічних конструкцій аналогічного призначення.

Економічно доцільніше здійснювати як загальнотехнічну, так і технологічну (цільову) модернізацію устаткування під час проведення його капітального ремонту.

До нового будівництва належить будівництво комплексу об'єктів основного, підсобного та обслуговуючого призначення новостворюваних підприємств, будівель, споруд, а також філій і окремих виробництв, які після введення в експлуатацію перебуватимуть на самостійному балансі. Будівництво здійснюється на нових площах із метою створення нової виробничої потужності.

До розширення діючих підприємств відноситься будівництво додаткових виробництв на діючому підприємстві (споруді), а також будівництво нових і розширення існуючих окремих цехів та об'єктів основного, підсобного й обслуговуючого призначення на території діючих підприємств або на площах, що до них прилягають, із метою створення додаткових або нових виробничих потужностей.

До розширення діючих підприємств належить також будівництво філій та виробництв, що входить до їхнього складу, які після введення в експлуатацію не перебуватимуть на самостійному балансі.

До реконструкції діючих підприємств належить переобладнання діючих цехів та об'єктів основного, підсобного й обслуговуючого призначення, як правило, без розширення існуючих будівель і споруд основного призначення, пов'язане з удосконаленням виробництва та підвищенням його техніко-економічного рівня на основі досягнень науково-технічного прогресу і здійснюване в цілому з метою збільшення виробничих потужностей, поліпшення якості та для зміни номенклатури послуг головним чином без збільшення чисельності працівників при одночасному поліпшенні умов їхньої праці та охорони навколишнього середовища.

До технічного переозброєння діючих підприємств належить комплекс заходів щодо підвищення техніко-економічного рівня окремих виробництв, цехів та дільниць на основі впровадження передової техніки і технології, механізації й автоматизації виробництва, модернізації та заміни застарілого і фізично зношеного обладнання новим, продуктивнішим, а також щодо удосконалення загальнозаводського господарства та допоміжних служб.