2.3 Аналіз фінансового стану автотранспортного підприємства та проблем в його діяльності

Основними джерелами аналізу майнового стану підприємства виступають баланс підприємства, звіт про фінансові результати, звіт про рух грошових коштів та звіт про власний капітал.

Бухгалтерський баланс – це узагальнена модель, що відображає джерела залучення грошей для ведення господарської діяльності та використання їх.

Аналіз майнового стану підприємства полягає в проведенні аналізу його капіталу. Капітал – це засоби, які є в розпорядженні суб’єкта господарювання для здійснення господарської діяльності. Формується капітал підприємства як за рахунок власних (внутрішніх), так і за рахунок позичкових (зовнішніх) джерел.

Від того, наскільки оптимальне співвідношення власного і позикового капіталу, багато в чому залежить фінансове становище підприємства.

В таблиці 2.4 проведемо аналіз динаміки і структури джерел капіталу ТОВ «ІРПІНСЬКЕ АТП-13250».

Таблиця 2.4

Аналіз динаміки і структури джерел капіталу ТОВ «ІРПІНСЬКЕ АТП-13250» за 2005-2007 роки (тис.грн)

Джерело капіталу |

Роки |

Темпи росту 2006 р до 2005 р |

Темпи росту 2007 р до 2006 р |

|||||

2005 |

2006 |

2007 |

тис. грн. |

% |

тис. грн. |

% |

||

Власний капітал |

2120,90 |

1915,20 |

1936,10 |

-205,70 |

-9,70 |

20,90 |

1,09 |

|

Позиковий капітал |

1313,60 |

1186,60 |

1133,50 |

-127,00 |

-9,67 |

-53,10 |

-4,47 |

|

Всього |

3434,50 |

3101,80 |

3069,60 |

-332,70 |

-9,69 |

-32,20 |

-1,04 |

|

З розрахунків видно, що в 2005 році капітал підприємства зменшився на 9,69 %, а в 2007 на 1,04 %. Зменшення капіталу в 2006році відбулося за рахунок зменшення як власних, так і позикових коштів, а в 2007 – за рахунок зменшення позикового капіталу, що свідчить про підвищення фінансової стійкості підприємства.

Як видно з даної таблиці, капітал підприємства на початок періоду на 61,75 % формувався за рахунок власного капіталу і на 38,25 % за рахунок позичкового. На кінець періоду частка власного капіталу збільшилася до 63,07 %, що говорить про збільшення фінансової незалежності підприємства.

У процесі наступного аналізу необхідно детальніше вивчити склад власного і позикового капіталу, з’ясувати причини зміни окремих його складових і дати оцінку цих змін за звітні періоди.

В таблиці 2.5 проведемо розрахунки динаміки структури власного капіталу та проаналізуємо отримані дані.

На початку аналізуємого періоду власний капітал підприємства був сформований в основному за рахунок статутного (751,3 тис. грн. або 35,26 %) та додаткового капіталу (64 %). На 22,9 % зменшувався власний капітал за рахунок непокритих збитків минулих періодів.

В 2006 та 2007 роках статутний капітал становив 38 % загальної вартості власного капіталу ТОВ «ІРПІНСЬКЕ АТП-13250». Зросла в 2006 році частка збитків минулих років до 30 %. В 2007 році вона становила 22 %. Отже, збиткова діяльність є основною проблемою підприємства в фінансування власної виробничої діяльності.

Зменшення власного капіталу в 2006 році становить 198,5 тис. грн., або 9,32 %. Зменшення власного капіталу в 2006 році відбулося за рахунок зменшення додаткового капіталу та зростання непокритих збитків.

В 2007 році власний капітал ТОВ «ІРПІНСЬКЕ АТП-13250» збільшився на 22 тис. грн., або на 1,14 %. Збільшення відбулося за рахунок зменшення частки непокритих збитків минулих періодів.

Великий вплив на фінансовий стан підприємства справляють склад і структура позичкових коштів, тобто співвідношення довгострокових, середньострокових і короткострокових фінансових зобов’язань. Представимо в таблиці 2.6 динаміку структури позичкового капіталу ТОВ «ІРПІНСЬКЕ АТП-13250» за 2005 – 2007 роки діяльності.

З таблиці видно, що в 2005 році 53,74 % позикового капіталу було сформовано за рахунок короткострокових кредитів, 15,55 % становила кредиторська заборгованість і 25 % інші поточні зобов’язання.

Розрахунки таблиці свідчать, що в 2006 році позиковий капітал підприємства зменшився на 114,5 тис. грн., або на 9,47 %. Зменшення відбулося за рахунок зменшення інших поточних зобов’язань підприємства на 236,7 тис. грн. Короткострокові кредити збільшилися до 772,3 тис. грн., або на 18,82 %, кредиторська заборгованість також збільшилася на 17,7 % або на 32,1 тис. грн. Це призвело до того, що в на кінець 2006 року позиковий капітал був сформований в основному за рахунок короткострокових кредитів (70,53 %) та кредиторської заборгованості (20,11 %). Зростання кредиторської заборгованості при збільшенні обсягів виробництва та виручки є досить нормальним явищем, так як у підприємства з’являється більше клієнтів. Але необхідно добре управляти обсягами кредиторської заборгованості, щоб вона не стала занадто великою, так як це негативно вплине на фінансові результати підприємства.

Таблиця 2.5

Динаміка власного капіталу ТОВ «ІРПІНСЬКЕ АТП-13250» в 2005-2007 роках (тис.грн)

Джерело капіталу |

Роки |

Відхилення 2006р до 2005р |

Відхилення в 2007р до 2006р |

||||||

2005 |

2006 |

2007 |

тис. грн. |

% |

тис. грн. |

% |

|||

Статутний капітал |

751,30 |

751,30 |

751,30 |

0,00 |

0,00 |

0,00 |

0,00 |

||

Додатковий капітал |

1862,50 |

1753,10 |

1628,10 |

-109,40 |

-5,87 |

-125,00 |

-7,13 |

||

Нерозподілений прибуток (непокритий збиток) |

(487,90) |

(584,00) |

(434,80) |

-96,10 |

19,70 |

149,20 |

-25,55 |

||

Неоплачений та вилучений капітал |

5,00 |

8,60 |

8,60 |

3,60 |

72,00 |

0,00 |

0,00 |

||

Усього реальної величини власного капіталу |

2130,90 |

1929,00 |

1953,20 |

-201,90 |

-9,47 |

24,20 |

1,25 |

||

Цільове фінансування |

0,00 |

3,40 |

1,20 |

3,40 |

- |

-2,20 |

-64,71 |

||

Доходи майбутніх періодів |

0,00 |

0,00 |

0,00 |

0,00 |

- |

0,00 |

- |

||

Усього |

2130,90 |

1932,40 |

1954,40 |

-198,50 |

-9,32 |

22,00 |

1,14 |

||

Таблиця 2.6

Динаміка структури позичкового капіталу ТОВ «ІРПІНСЬКЕ АТП-13250» за 2005-2007 роки (тис.грн)

Джерело капіталу |

Роки |

Зміна в 2006 до 2005 |

Зміна в 2007 до 2006 |

|||||

2005 |

2006 |

2007 |

тис. грн. |

% |

тис. грн. |

% |

||

Короткострокові кредити |

650,00 |

772,30 |

0,00 |

122,30 |

18,82 |

-772,30 |

-100,00 |

|

Кредиторська заборгованість за товари, роботи і послуги |

188,10 |

220,20 |

573,00 |

32,10 |

17,07 |

352,80 |

160,22 |

|

Поточні зобов'язання за одержаними авансами: |

|

|

|

|

|

|

|

|

з бюджетом |

22,50 |

12,10 |

40,20 |

-10,40 |

-46,22 |

28,10 |

232,23 |

|

за позабюджетними платежами |

0,70 |

0,00 |

0,60 |

-0,70 |

-100,00 |

0,60 |

- |

|

за страхуванням |

13,30 |

5,60 |

9,10 |

-7,70 |

-57,89 |

3,50 |

62,50 |

|

з оплати праці |

28,80 |

15,40 |

24,00 |

-13,40 |

-46,53 |

8,60 |

55,84 |

|

Інші поточні зобов'язання |

306,10 |

69,40 |

470,60 |

-236,70 |

-77,33 |

401,20 |

578,10 |

|

Усього |

1209,50 |

1095,00 |

1117,50 |

-114,50 |

-9,47 |

22,50 |

2,05 |

|

Структура капіталу |

|

|

|

|

|

|

|

|

Короткострокові кредити |

53,74% |

70,53% |

0,00% |

|

16,79 |

|

-70,53 |

|

Кредиторська заборгованість за товари, роботи і послуги |

15,55% |

20,11% |

51,28% |

|

4,56 |

|

31,17 |

|

Поточні зобов'язання за одержаними авансами: |

|

|

|

|

|

|

|

|

з бюджетом |

1,86% |

1,11% |

3,60% |

|

-0,76 |

|

2,49 |

|

за позабюджетними платежами |

0,06% |

0,00% |

0,05% |

|

-0,06 |

|

0,05 |

|

за страхуванням |

1,10% |

0,51% |

0,81% |

|

-0,59 |

|

0,30 |

|

з оплати праці |

2,38% |

1,41% |

2,15% |

|

-0,97 |

|

0,74 |

|

Інші поточні зобов'язання |

25,31% |

6,34% |

42,11% |

|

-18,97 |

|

35,77 |

|

Усього |

100,00 |

100,00 |

100,00 |

|

|

|

|

|

Таблиця 2.7

Аналіз напрямів розміщення капіталу ТОВ «ІРПІНСЬКЕ АТП-13250» в 2005 – 2007 роках діяльності

Горизонтальний аналіз активу балансу |

||||||

|

Значення |

Відхилення |

||||

|

2005 |

2006 |

2007 |

2006-2005 |

2007-2006 |

|

I. Необоротні активи |

|

|

|

|

|

|

Незавершене будівництво |

70,70 |

68,70 |

0,60 |

-2,00 |

-68,10 |

|

Основні засоби: |

|

|

|

|

|

|

залишкова вартість |

2459,80 |

2241,20 |

2102,20 |

-218,60 |

-139,00 |

|

первісна вартість |

11425,20 |

11086,10 |

10584,00 |

-339,10 |

-502,10 |

|

Знос |

8965,40 |

8844,90 |

8481,80 |

-120,50 |

-363,10 |

|

Довгострокові фінансові інвестиції: |

|

|

|

|

|

|

які обліковуються за методом участі в капіталі інших підприємств |

294,80 |

134,40 |

214,20 |

-160,40 |

79,80 |

|

інші фінансові інвестиції |

18,10 |

47,50 |

116,00 |

29,40 |

68,50 |

|

Відстрочені податкові активи |

173,50 |

118,50 |

153,80 |

-55,00 |

35,30 |

|

Усього за розділом I |

3016,90 |

2610,30 |

2586,80 |

-406,60 |

-23,50 |

|

II. Оборотні активи |

|

|

|

|

|

|

Запаси: |

|

|

|

|

|

|

виробничі запаси |

110,30 |

72,70 |

86,60 |

-37,60 |

13,90 |

|

Дебіторська заборгованість за товари, роботи, послуги: |

|

|

|

|

|

|

чиста реалізаційна вартість |

178,30 |

202,70 |

185,50 |

24,40 |

-17,20 |

|

первісна вартість |

178,30 |

202,70 |

185,50 |

24,40 |

-17,20 |

|

резерв сумнівних боргів |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Дебіторська заборгованість за розрахунками: |

|

|

|

|

|

|

з бюджетом |

18,80 |

0,80 |

12,80 |

-18,00 |

12,00 |

|

за виданими авансами |

40,80 |

166,50 |

142,50 |

125,70 |

-24,00 |

|

Інша поточна дебіторська заборгованість |

43,30 |

3,50 |

0,00 |

-39,80 |

-3,50 |

|

Грошові кошти та їх еквіваленти: |

|

|

|

|

|

|

в національній валюті |

1,00 |

29,80 |

49,30 |

28,80 |

19,50 |

|

Інші оборотні активи |

25,10 |

15,50 |

6,10 |

-9,60 |

-9,40 |

|

Усього за розділом II |

417,60 |

491,50 |

482,80 |

73,90 |

-8,70 |

|

III. Витрати майбутніх періодів |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Баланс |

3434,50 |

3101,80 |

3069,60 |

-332,70 |

-32,20 |

|

Вертикальний аналіз активу балансу |

||||||

|

Питома вага |

Відхилення |

||||

|

2004 |

2005 |

2006 |

2005-2004 |

2006-2005 |

|

I. Необоротні активи |

|

|

|

|

|

|

Незавершене будівництво |

2,06 |

2,21 |

0,02 |

0,16 |

-2,20 |

|

Основні засоби: |

|

|

|

|

|

|

залишкова вартість |

71,62 |

72,25 |

68,48 |

0,63 |

-3,77 |

|

первісна вартість |

332,66 |

357,41 |

344,80 |

24,75 |

-12,61 |

|

Знос |

261,04 |

285,15 |

276,32 |

24,11 |

-8,84 |

|

Довгострокові фінансові інвестиції: |

|

|

|

|

|

|

які обліковуються за методом участі в капіталі інших підприємств |

8,58 |

4,33 |

6,98 |

-4,25 |

2,65 |

|

інші фінансові інвестиції |

0,53 |

1,53 |

3,78 |

1,00 |

2,25 |

|

Відстрочені податкові активи |

5,05 |

3,82 |

5,01 |

-1,23 |

1,19 |

|

Усього за розділом I |

87,84 |

84,15 |

84,27 |

-3,69 |

0,12 |

|

II. Оборотні активи |

|

|

|

|

|

|

Запаси: |

|

|

|

|

|

|

виробничі запаси |

3,21 |

2,34 |

2,82 |

-0,87 |

0,48 |

|

Дебіторська заборгованість за товари, роботи, послуги: |

5,19 |

6,53 |

6,04 |

1,34 |

-0,49 |

|

Дебіторська заборгованість за розрахунками: |

|

|

|

|

|

|

з бюджетом |

0,55 |

0,03 |

0,42 |

-0,52 |

0,39 |

|

за виданими авансами |

1,19 |

5,37 |

4,64 |

4,18 |

-0,73 |

|

Інша поточна дебіторська заборгованість |

1,26 |

0,11 |

0,00 |

-1,15 |

-0,11 |

|

Грошові кошти та їх еквіваленти: в національній валюті |

0,03 |

0,96 |

1,61 |

0,93 |

0,65 |

|

Інші оборотні активи |

0,73 |

0,50 |

0,20 |

-0,23 |

-0,30 |

|

Усього за розділом II |

12,16 |

15,85 |

15,73 |

3,69 |

-0,12 |

|

III. Витрати майбутніх періодів |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Баланс |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

|

Протягом 2007 року позиковий капітал ТОВ «ІРПІНСЬКЕ АТП-13250» збільшується на 22,5 тис. грн., або на 2,05 %. Збільшення позикового капіталу відбувається через збільшення кредиторської заборгованості на 160 %, що є досить негативним з однієї сторони так як до підприємства можуть бути пред’явлені фінансові санкції з боку інших господарюючих суб’єктів, а з іншого боку підприємство користується капітал інших підприємств без оплати за нього, поточних зобов’язань та інших поточних зобов’язань. Короткострокових кредитів в 2007 році підприємство не мало.

На кінець аналізує мого періоду 51,28 % позикового капіталу становила кредиторська заборгованість, та 42,11 % інші поточні зобов’язання. Отже, як видно з проведеного аналізу, на кінець періоду структура позикового капіталу підприємства є досить ризикованою, так як при погашення кредиторської заборгованості обсяг капіталу зменшиться, а з іншого боку, підприємство є більш фінансово незалежним, так як у нього повністю відсутні кредити банків. резерв фінансовий господарський

Тепер необхідно провести аналіз напрямів розміщення капіталу підприємство, для чого проведемо горизонтальний та вертикальний аналіз активу балансу підприємства (таблиця 2.7).

З розрахунків таблиці 2.7 можна зробити наступні висновки. Капітал підприємства розміщений в оборотні та необоротні активи. В 2005 році в необоротні активи було розміщено 87,84 % капіталу, а саме 71,62 % в основні засоби і 8,58 % в довгострокові фінансові інвестиції. Оборотний капітал підприємства в 2005 році становив 417,6 тис. грн., або 12,16 % всього капіталу підприємства. З них 3,21 % у виробничих запасах і 7,5 % у дебіторській заборгованості.

Протягом 2006 року вартість коштів в необоротних активах зменшилася на 406,6 тис. грн., в оборотних збільшилася на 73,9 тис. грн. 84,15 % капіталу на кінець 2006 року вкладено в необоротні активи, а саме 72 % в основних засобах, 28 в інших необоротних активах. Розглянемо структуру оборотного капіталу. 2,34 % капіталу розміщено у виробничих запасах, інший капітал у дебіторській заборгованості.

В 2007 році капітал підприємства зменшився на 32,2 тис. грн. 84,27 % капіталу було розміщено в необоротних активах, решта – в оборотних. В основних засобах зосереджено 68,48 % капіталу, в довгострокових фінансових інвестиціях 3,78 %, у відстрочених податкових активах 5,01 %. 15,73 % капіталу в 2007 році було розміщено в оборотних активах: 2,82 % в запасах, 1,61 % в грошових коштах, решта в дебіторській заборгованості.

Отже, з проведеного аналізу можна сказати, що проблемою в активах підприємства в кінці аналізуємого періоду можна виділити велику частку дебіторської заборгованості – 340,8 тис. грн., або 11,3 % капіталу підприємства.

Для проведення аналізу ефективності розміщення капіталу необхідно проаналізувати ліквідність підприємства, ділову активність та провести аналіз фінансових результатів та рентабельності ТОВ «ІРПІНСЬКЕ АТП-13250».

Одним із індикаторів фінансового стану підприємства є його платоспроможність, тобто можливість наявними грошовими ресурсами вчасно погашати свої платіжні зобов’язання. При внутрішньому аналізі платоспроможність прогнозується на підставі вивчення грошових потоків. Зовнішній аналіз платоспроможності здійснюється, як правило, на основі вивчення показників ліквідності.

В економічній літературі прийнято розрізняти ліквідність активів, ліквідність балансу і ліквідність підприємства. Під ліквідністю активу розуміється здатність його до трансформації у грошові засоби, а ступінь ліквідності активу визначається проміжком часу, необхідним для його перетворення у грошову форму. Ліквідність балансу – можливість суб’єкта господарювання перетворити активи в готівку і погасити свої платіжні зобов’язання, а точніше – це ступінь покриття боргових зобов’язань підприємства його активами, термін перетворення яких у готівку відповідає терміну погашення платіжних зобов’язань.

Таким чином, поняття платоспроможності й ліквідності дуже близькі, але друге більш містке. Від ступеня ліквідності балансу залежить платоспроможність підприємства.

Аналіз ліквідності балансу полягає в порівнянні коштів за активом, згрупованих за ступенем спадної ліквідності, з короткостроковими зобов’язаннями за пасивом, що групуються за ступенем терміновості їхнього погашення. В таблиці 2.8 проведемо групування активів ТОВ «ІРПІНСЬКЕ АТП-13250» за ступенем ліквідності.

Відповідно на чотири групи поділяються і зобов’язання підприємства (таблиця 2.9.).

Таблиця 2.8

Групування активів ТОВ «ІРПІНСЬКЕ АТП-13250» за ступенем ліквідності в 2005 – 2007 роках

Вид активу |

Роки |

Темпи росту, % |

||||

2005 |

2006 |

2007 |

2005-2006 |

2007-2006 |

||

Грошові засоби |

1,00 |

29,80 |

49,30 |

28,80 |

19,50 |

|

Разом у групі 1 |

1,00 |

29,80 |

49,30 |

28,80 |

19,50 |

|

Векселі отримані |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Дебіторська заборгованість за товари |

178,30 |

202,70 |

185,50 |

24,40 |

-17,20 |

|

Розрахунки з бюджетом |

18,80 |

0,80 |

12,80 |

-18,00 |

12,00 |

|

Розрахунки за виданими авансами |

40,80 |

166,50 |

142,50 |

125,70 |

-24,00 |

|

Інша поточна дебіторська заборгованість |

43,30 |

3,50 |

0,00 |

-39,80 |

-3,50 |

|

Разом у групі 2 |

281,20 |

373,50 |

340,80 |

92,30 |

-32,70 |

|

Сировина і матеріали |

110,30 |

72,70 |

86,60 |

-37,60 |

13,90 |

|

Разом у групі 3 |

110,30 |

72,70 |

86,60 |

-37,60 |

13,90 |

|

Необоротні активи |

3016,90 |

2610,30 |

2586,80 |

-406,60 |

-23,50 |

|

Разом у групі 4 |

3016,90 |

2610,30 |

2586,80 |

-406,60 |

-23,50 |

|

Усього |

3409,40 |

3086,30 |

3063,50 |

-323,10 |

-22,80 |

|

Баланс вважається абсолютно ліквідним якщо:

А1≥П1; А2≥П2; А3≥П3; А4≤П4.

Вивчення співвідношень цих груп активів і пасивів за кілька періодів дозволить установити тенденції зміни в структурі балансу і його ліквідності. (таблиця 2.10). При цьому слід враховувати ризик недостатньої ліквідності, коли бракує високоліквідних засобів для погашення зобов’язань, і ризик зайвої ліквідності, коли через надлишок високоліквідних активів, що, як правило, є низько дохідними, відбувається втрата прибутку для підприємства.

Таблиця 2.9

Групування пасивів ТОВ «ІРПІНСЬКЕ АТП-13250» в 2005 – 2007 роках

Вид пасиву |

Роки |

Темпи росту, % |

|||

2005 |

2006 |

2007 |

2006р. до 2005р. |

2007р. до 2006р. |

|

Кредиторська заборгованість |

188,10 |

220,20 |

573,00 |

32,10 |

352,80 |

Всього по групі 1 |

188,10 |

220,20 |

573,00 |

32,10 |

352,80 |

Короткострокові кредити банку |

650,00 |

772,30 |

0,00 |

122,30 |

-772,30 |

Всього по групі 2 |

650,00 |

772,30 |

0,00 |

122,30 |

-772,30 |

Всього по групі 3 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

Власний капітал |

2120,90 |

1911,80 |

1934,90 |

-209,10 |

23,10 |

Забезпечення наступних витрат і платежів |

0,00 |

3,40 |

1,20 |

3,40 |

-2,20 |

Всього по групі 4 |

2120,90 |

1915,20 |

1936,10 |

-205,70 |

20,90 |

Разом |

2959,00 |

2907,70 |

2509,10 |

-51,30 |

-398,60 |

Як видно з розрахунків в таблицях 2.8 – 2.10, ліквідність балансу не є абсолютною, тому що не дотримується умова ліквідності. Так, в 2005 – 2006 роках ліквідність підприємства була найнижчою, а в 2007 році найвищою в аналізуємому періоді.

Таблиця 2.10

Аналіз ліквідності балансу ТОВ «ІРПІНСЬКЕ АТП-13250» в 2005 – 2007 роках

Групи активів |

Сума, тис. грн. |

Групи пасивів |

Сума, тис. грн. |

Платіжний надлишок або нестача |

2005 рік |

||||

А 1 |

1,00 |

П 1 |

188,10 |

-187,10 |

А 2 |

281,20 |

П 2 |

650,00 |

-368,80 |

А 3 |

110,30 |

П 3 |

0,00 |

110,30 |

А 4 |

3016,90 |

П 4 |

2120,90 |

-896,00 |

2006 рік |

||||

А 1 |

29,80 |

П 1 |

220,20 |

-190,40 |

А 2 |

373,50 |

П 2 |

772,30 |

-398,80 |

А 3 |

72,70 |

П 3 |

0,00 |

72,70 |

А 4 |

2610,30 |

П 4 |

1915,20 |

-695,10 |

2007 рік |

||||

А 1 |

49,30 |

П 1 |

573,00 |

-523,70 |

А 2 |

340,80 |

П 2 |

0,00 |

340,80 |

А 3 |

86,60 |

П 3 |

0,00 |

86,60 |

А 4 |

2586,80 |

П 4 |

1936,10 |

-650,70 |

Більш детальний аналіз ліквідності підприємства проводиться на основі фінансових коефіцієнтів. Слід відмітити, що назви коефіцієнтів в різних джерелах не співпадають. Тому важливо звертати увагу на якісний склад наступних показників. Зведемо значення нижче перерахованих коефіцієнтів до таблиці 2.11.

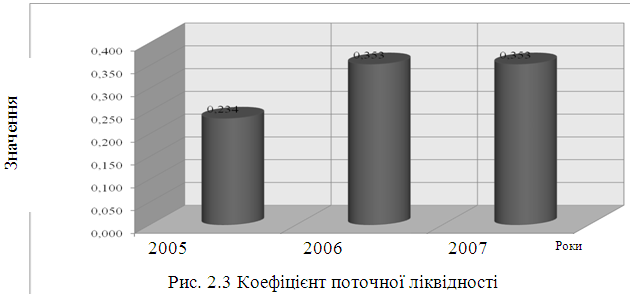

Коефіцієнт поточної ліквідності (Кпл) – характеризує достатність обігових активів для задоволення поточних зобов’язань. Відповідно до загальноприйнятних стандартів, вважається, що цей показник повинен знаходитися в межах від одиниці до двох:

К пл. = (ПА + Вмп) / (ПЗ + Дмп), (2.6)

де ПА – поточні активи;

Вмп – витрати майбутніх періодів;

ПЗ – поточні зобов’язання;

Дмп – доходи майбутніх періодів.

Таблиця 2.11

Показники ліквідності ТОВ «ІРПІНСЬКЕ АТП-13250» в 2005 – 2007 роках

Вид пасиву |

Роки |

Темпи росту, % |

||||

2005 |

2006 |

2007 |

2006 р. до 2005 р. |

2007 р. до 2006 р. |

||

Коефіцієнт абсолютної ліквідності |

0,001 |

0,025 |

0,043 |

0,02 |

0,02 |

|

Коефіцієнт швидкої ліквідності |

0,318 |

0,414 |

0,426 |

0,10 |

0,01 |

|

Коефіцієнт поточної ліквідності |

0,234 |

0,353 |

0,353 |

0,12 |

0,00 |

|

Як видно з таблиці 2.11, у 2005 році коефіцієнт поточної ліквідності становив 0,234, а в 2006 -2007 роках 0,353. Як видно значення коефіцієнта є набагато нижчим за нормативне, тобто, у підприємства не достатньо обігових коштів для задоволення вимог кредиторів. Коефіцієнт швидкої ліквідності (Кшл) – характеризує можливість погашення фірмою короткострокових зобов`язань поточними активами за відрахуванням запасів. Вважається, що цей показник повинен знаходитися в межах 0,7-0,8.

Кшл = (ПА – З + Вмп) / (ПЗ + Дмп) (2.7)

Де З - запаси

Коефіцієнт швидкої ліквідності ТОВ «ІРПІНСЬКЕ АТП-13250» щороку зростає, але його значення є набагато меншим за нормативне.

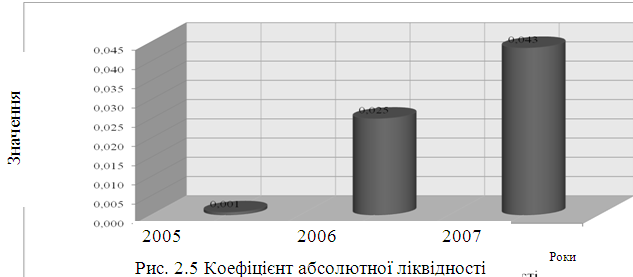

Коефіцієнт абсолютної ліквідності (Кал) – показує, яка частка поточних зобов`язань може бути погашена миттєво. Теоретичне значення повинне бути не менш 0,2-0,25.

Кал = ГКЕ / (ПЗ + Дмп) (2.8)

Де ГКЕ – грошові кошти та їх еквіваленти

Як видно з рисунка 2.3, коефіцієнт абсолютної ліквідності підприємства в 2005 році мав нульове значення, а в 2007 піднявся до 4,3 %.

Отже, з проведеного аналізу коефіцієнтів ліквідності ТОВ «ІРПІНСЬКЕ АТП-13250» можна сказати, що ліквідність підприємства є низькою. З одного боку це є негативним, так як зменшується кредитоспроможність підприємства, а з іншого можна сказати, що підприємство всі свої кошти направляє на виробництво для покращення свого економічного потенціалу.

Необхідно проаналізувати ділову активність та фінансову стійкість даного підприємства. У широкому змісті ділова активність означає весь спектр зусиль, спрямованих на просування підприємства на ринках продукції, праці, капіталу. У більш вузькому змісті ділова активність представлена як поточна виробнича і комерційна діяльність підприємства.

Ділова активність підприємства виявляється в динамічності її розвитку, досягненні поставлених цілей, ефективному використанні економічного потенціалу, розширенні ринків збуту.

Для оцінки рівня ефективності використання ресурсів підприємства, як правило, використовують різні показники оборотності. Показники оборотності мають велике значення для оцінки фінансового положення підприємства, тому що швидкість обороту засобів безпосередньо впливає на платоспроможність підприємства. Крім того, збільшення швидкості обороту засобів, за інших рівних умов, відбиває підвищення виробничо-технічного потенціалу підприємства.

Розглянемо наступні показники ділової активності підприємства:

Коефіцієнт оборотності активів розраховується по формулі:

,

(2.9)

,

(2.9)

де Коб.а. - коефіцієнт оборотності активів,

ВР - виручка від реалізації продукції (товарів, робіт, послуг),

А - вартість майна підприємства.

Даний показник показує скільки разів за звітний період відбувається повний цикл виробництва і звертання, що приносить відповідний ефект у виді прибутку, або скільки грошових одиниць реалізованої продукції принесла кожна грошова одиниця активів. Як правило, у структурі оборотних активів велику частину складають запаси і дебіторська заборгованість. Для визначення тенденції оборотності запасів і дебіторської заборгованості на підставі показників Балансу і “Звіту про фінансові результати” розраховують наступні показники:

коефіцієнт оборотності запасів, коефіцієнт оборотності дебіторської заборгованості;

коефіцієнт оборотності запасів показує швидкість обороту запасів для забезпечення поточного обсягу продажів.

(2.10)

(2.10)

д![]() е

Коб.з. - коефіцієнт оборотності запасів,

е

Коб.з. - коефіцієнт оборотності запасів,

С.р.п. - собівартість реалізованої продукції (товарів, робіт, послуг),

З. - середньорічна вартість запасів.

Розділивши тривалість звітного періоду (року (Тпер.)) на коефіцієнт оборотності запасів, одержимо кількість днів, необхідну на один оборот запасів (тобто період часу, протягом якого запаси перетворюються в реалізовані товари):

(2.11)

(2.11)

Обоє даних показника бажано порівняти зі середньогалузевими значеннями. Корисно також зробити порівняння зі значеннями цих показників за попередні періоди. У цілому, чим вище коефіцієнт оборотності запасів, а, отже, менше період обороту запасів, тим менше засобів зв'язано в цій найменш ліквідній статті оборотних коштів, тим більше ліквідну структуру мають оборотні кошти, і тим стійкіше фінансове положення підприємства (за інших рівних умов).

Коефіцієнт оборотності дебіторської заборгованості показує, скільки оборотів за рік зробили засоби, вкладені в розрахунки, тобто скільки разів у середньому протягом звітного періоду дебіторська заборгованість перетворюється в кошти. Формула для розрахунку коефіцієнта:

(2.12)

(2.12)

де Коб.д.з. - коефіцієнт оборотності дебіторської заборгованості,

ВР - доход (виручка) від реалізації продукції (товарів,робіт, послуг),

ДЗ - середньорічна вартість дебіторської заборгованості.

Використовуючи цей коефіцієнт, розраховують період інкасації, тобто час, протягом якого дебіторська заборгованість звернеться в кошти. Для цього поділяють тривалість звітного періоду (рік) на коефіцієнт оборотності дебіторської заборгованості:

(2.13)

(2.13)

Зі складу джерел засобів підприємства розглянемо короткострокову кредиторську заборгованість. Якщо термін погашення кредиторської заборгованості перевищить термін погашення дебіторської заборгованості, то це свідчить про погіршення фінансового положення підприємства.

Коефіцієнт оборотності кредиторської заборгованості, за допомогою якого розраховується період погашення цієї заборгованості, показує, скільки оборотів необхідно підприємству для оплати наявної заборгованості.

(2.14)

(2.14)

де Коб.к.з. - коефіцієнт оборотності кредиторської заборгованості,

Ср.п. - собівартість реалізованої продукції (товарів, робіт, послуг),

КЗ - середньорічна вартість кредиторської заборгованості.

Для аналізу оборотності кредиторської заборгованості, також як і для аналізу дебіторської, використовують показник періоду обороту кредиторської заборгованості. Розділивши тривалість звітного періоду (рік) на коефіцієнт оборотності кредиторської заборгованості, одержимо середню кількість днів, протягом яких підприємство оплачує рахунок кредиторів:

(2.15)

(2.15)

Для того щоб розрахувати тривалість операційного циклу, необхідно використовувати формулу:

,

(2.16)

,

(2.16)

де Тц. - тривалість операційного циклу,

t об.з. - тривалість оборотності запасів,

t об.д.з. - тривалість оборотності дебіторської заборгованості.

По цьому показнику визначають, скільки днів у середньому потрібно для виробництва, продажі й оплати продукції підприємства. У більшості випадків підприємству необхідно прагнути до зменшення значення даного показника, тобто до скорочення тривалості операційного циклу.

Тривалість оборотності оборотного капіталу розраховують по формулі:

,

(2.17)

,

(2.17)

де t об.об.к. - тривалість оборотності оборотного капіталу,

t об.з. - тривалість оборотності запасів,

tоб.д.з. - тривалість оборотності дебіторської заборгованості,

tоб.к.з. - тривалість оборотності кредиторської заборгованості.

Якщо значення даного показника позитивне, то підприємство відчуває потребу в коштах. Негативне значення показника тривалості обороту оборотного капіталу говорить про те, що підприємство має в безкоштовному користуванні чужі гроші.

Для зручності зведемо всі розраховані раніше показники в таблицю 2.12

Таблиця 2.12

Показники ділової активності підприємства

Показники |

Роки |

Темпи росту, % |

|||||

2005 |

2006 |

2007 |

2006-2005 |

2007-2006 |

|||

1 |

2 |

3 |

4 |

5 |

6 |

||

Коефіцієнт оборотності активів |

0,18 |

0,23 |

0,35 |

0,05 |

0,13 |

||

Коефіцієнт оборотності запасів |

6,43 |

12,02 |

22,54 |

5,59 |

10,52 |

||

Тривалість оборотності запасів, днів |

55,96 |

29,95 |

15,97 |

-26,01 |

-13,98 |

||

Коефіцієнт оборотності дебіторської заборгованості |

1,89 |

3,68 |

5,59 |

1,79 |

1,91 |

||

Період оборотності дебіторської заборгованості, днів |

190,01 |

97,73 |

64,35 |

-92,28 |

-33,39 |

||

Коефіцієнт оборотності кредиторської заборгованості |

4,88 |

5,39 |

4,53 |

0,51 |

-0,86 |

||

Період оборотності кредиторської заборгованості, днів |

73,74 |

66,82 |

79,53 |

-6,92 |

12,70 |

||

Тривалість операційного циклу, днів |

245,98 |

127,68 |

80,32 |

-118,29 |

-47,36 |

||

Тривалість оборотності оборотних коштів, днів |

319,72 |

194,51 |

159,85 |

-125,21 |

-34,66 |

||

Як видно з розрахунків таблиці 2.12, на підприємстві спостерігається позитивна тенденція щодо зростання ділової активності. Збільшується коефіцієнт оборотності активів за рахунок збільшення оборотності запасів та дебіторської заборгованості. Все це призвело до зменшення тривалості оборотних коштів і до збільшення прибутку підприємства.

Однієї з найважливіших характеристик фінансового стану підприємства є стабільність його діяльності з позиції довгострокової перспективи. Вона зв'язана, насамперед, із загальною фінансовою структурою підприємства, ступенем його залежності від кредиторів і інвесторів. Оцінку фінансової стійкості підприємства необхідно проводити як із застосуванням коефіцієнтів, розрахованих по пасиву балансу, так і коефіцієнтів, що відбивають взаємозв'язок між джерелами формування засобів підприємства і структурою вкладень. Спочатку необхідно розглянути групу коефіцієнтів капіталізації, за допомогою яких аналізується можливість погашення довгострокових зобов'язань і оцінюється здатність підприємства функціонувати тривалий період часу. Для аналізу довгострокової платоспроможності підприємства можна використовувати: коефіцієнт фінансової автономії, коефіцієнт фінансової залежності, коефіцієнт фінансового ризику і коефіцієнт маневреності власного капіталу.

Коефіцієнт фінансової автономії визначає частку засобів власників підприємства в загальній сумі засобів, вкладених у майно підприємства. Характеризує можливість підприємства виконувати свої зовнішні зобов'язання за рахунок використання власних засобів, незалежність його функціонування від позикових засобів.

,

(2.18)

,

(2.18)

де Кавт. - коефіцієнт фінансової автономії,

ВК - власний капітал,

В - валюта балансу.

Чим вище значення цього коефіцієнта, тим більше підприємство фінансовостійко, стабільно і незалежно від кредиторів. Якщо його значення дорівнює 1 (чи 100 %), це означає, що власники цілком фінансують своє підприємство. На практиці підприємство вважається фінансово стійким за умови, що частина власного капіталу в загальній сумі фінансових ресурсів підприємства складає не менш 50 %.

Як видно з таблиці 2.13 значення даного показника в 2005 році становило 0,62 і підвищилося в 2007 до 0,63.

Таблиця 2.13

Аналіз фінансової стійкості підприємства

Показники |

Роки |

Темпи росту, % |

||||

2005 |

2006 |

2007 |

2006-2005 |

2007-2006 |

||

Коефіцієнт фінансової незалежності |

0,62 |

0,62 |

0,63 |

1,23 |

0,01 |

|

Коефіцієнт фінансової залежності |

0,38 |

0,38 |

0,37 |

0,77 |

-0,01 |

|

Коефіцієнт фінансового левериджу (фінансового ризику) |

0,62 |

0,62 |

0,59 |

1,24 |

-0,03 |

|

Коефіцієнт маневреності власного капіталу |

-0,42 |

-0,37 |

-0,34 |

-0,79 |

0,03 |

|

Коефіцієнт фінансової залежності є доповненням до попереднього коефіцієнту – їхня сума дорівнює 1 (чи 100 %). Коефіцієнт характеризує частку позикових засобів, вкладених у майно підприємства. Ріст цього показника в динаміку означає збільшення частки позикових засобів у фінансуванні підприємства, а, отже, і утрату фінансової незалежності. Чим нижче цей показник, тим менше заборгованість підприємства, тим стійкіше його положення.

,

(2.19)

,

(2.19)

де Кзав. - коефіцієнт фінансової залежності,

В - валюта балансу,

ПК - позиковий капітал.

Коефіцієнт фінансового ризику дає найбільш загальну оцінку фінансової стійкості підприємства:

,

(2.20)

,

(2.20)

де Кф.р. - коефіцієнт фінансового ризику,

ПК - позиковий капітал,

ВК - власний капітал.

Показник має просту інтерпретацію: він показує, скільки одиниць притягнутих засобів приходиться на кожну одиницю власних. Його значення, рівне, 0,62 на початку року, означає, що на кожну 1 гривню власних засобів, вкладених в активи підприємства, приходиться 62 копійки позикових засобів. Ріст показника в динаміку свідчить про посилення залежності підприємства від інвесторів і кредиторів, тобто про деяке зниження фінансової стійкості, і навпаки. На аналізуємому підприємстві значення даного показника зменшується, тобто підвищується фінансова стійкість.

Коефіцієнт маневреності власного капіталу показує, яка частина власного оборотного капіталу знаходиться в обороті, тобто в тій формі, що дозволяє вільно маневрувати цими засобами, а яка капіталізована. Коефіцієнт повинний бути досить високим, щоб забезпечити гнучкість у використанні власних засобів підприємства. Коефіцієнт розраховується по формулі:

К ман = Воб / ВК = (П1+А1)/П1, (2.21)

де К ман. - коефіцієнт маневреності власного капіталу,

Воб. - власні оборотні кошти,

ВК - власний капітал.

Власні оборотні кошти характеризують ту частину власного капіталу підприємства, що є джерелом покриття його поточних активів.

Цей показник може варіювати в залежності від структури капіталу і галузевої приналежності підприємства. Нормальної вважається ситуація, при якій коефіцієнт маневреності в динаміці незначно збільшується. Різкий ріст даного коефіцієнта не може свідчити про нормальну діяльність. Це зв'язано з тим, що збільшення цього показника можливо або при росту власного капіталу, або при зменшенні власних джерел фінансування. У зв'язку з цим різке збільшення даного показника автоматично викликає зменшення інших показників.

Як видно з таблиці маневреність власного капіталу підвищується, що підтверджується зростанням власного капіталу та зниженням необоротних активів. Важливим показником, що характеризує фінансову стійкість підприємства, є вид джерел фінансування матеріальних оборотних коштів.

Для характеристики джерел формування матеріальних оборотних коштів (запасів) використовується кілька показників:

Власні оборотні кошти. Формула розрахунку цього показника була приведена раніше.

Власні оборотні кошти і довгострокові позикові джерела формування запасів (функціонуючий капітал):

,

(2.22)

,

(2.22)

де Кв.дк. – власний оборотний капітал і довгострокові кредити,

Кв.об. - власний оборотний капітал.

Загальна величина основних джерел формування запасів (Ко):

,

(2.23)

,

(2.23)

де КК – короткострокові кредити,

НА – необоротні активи.

Трьом показникам наявності джерел формування запасів відповідає три показника забезпеченості запасів джерелами формування:

Надлишок (+) чи недолік (-) власних оборотних коштів (±Фс):

(2.24)

(2.24)

2. Надлишок (+) чи недолік (-) власних оборотних коштів і довгострокових позикових джерел формування запасів (±Фт):

(2.25)

(2.25)

3. Надлишок (+) чи недолік (-) загальної величини основних джерел формування запасів (±Фо):

(2.26)

(2.26)

За допомогою цих показників визначається трьохкомпонентний тип фінансової стійкості підприємства:

S (Ф) = 1, якщо Ф > 0

S (Ф) = 0, якщо Ф < 0

Після проведення розрахунків приведених вище показників в 2006 році підприємство характеризується наступним типом фінансової стійкості:

Хитливе фінансове положення (показник типу фінансової стійкості: S={0,0,1}). Дана ситуація характеризується недоліком у підприємства «нормальних» джерел для фінансування запасів. У цій ситуації ще існує можливість відновлення рівноваги за рахунок поповнення джерел власних засобів, скорочення дебіторської заборгованості, прискорення оборотності запасів.

Таблиця 2.14

Класифікація типу фінансового стану підприємства

Показник |

Роки |

||

2005 |

2006 |

2007 |

|

Загальна величина запасів (З) |

110,30 |

72,70 |

86,60 |

Наявність власних оборотних коштів (К вл. об.) |

-896,00 |

-698,50 |

-651,90 |

Величина функціонуючого капіталу (К функ) |

-896,00 |

-698,50 |

-651,90 |

Загальна величина джерел (К заг) |

-246,00 |

73,80 |

-651,90 |

Ф с |

-1006,30 |

-771,20 |

-738,50 |

Ф т |

-1006,30 |

-771,20 |

-738,50 |

Ф о |

-356,30 |

1,10 |

-738,50 |

Трьохкомпонентний показник типів фінансової стійкості (S) |

{0;0;0} |

{0;0;1} |

{0;0;0} |

В 2007 році: Кризовий фінансовий стан (S = {0,0,0}) характеризується ситуацією, при якій підприємство має кредити і позики, не погашені в термін, а також прострочену кредиторську і дебіторську заборгованості. У цьому випадку можна говорити про те, що підприємство знаходиться на грані банкрутства.