2.2 Аналіз ефективності діяльності підприємства

Аналіз прибутку проводиться методом порівняння фактичних даних за звітний період з фактичними даними за попередній період. У ході аналізу необхідно дати оцінку темпів зростання прибутку в цілому й окремо по кожній її частині; вивчити і розрахувати фактори, що впливають на зміну прибутку, і визначити рівень їх впливу; виявити резерви збільшення прибутку; дати оцінку рівня рентабельності підприємства.

Для проведення безпосереднього аналізу фінансових результатів необхідно скласти таблицю 2.2.

З таблиці видно, що протягом 2005 – 2006 років підприємство функціонувало збитково. В 2005 році збиток становив 281,6 тис. грн., в 2006 зменшився до 140,9 тис. грн., і в 2007 році підприємство отримало прибуток в розмірі 15,9 тис. грн. Це свідчить про покращення економічної діяльності підприємства за 2005 – 2007 роки діяльності.

Як видно з таблиці, валовий результат є збитковим за аналізує мий період через високу собівартість робіт. Прибуток в 2007 оці був досягни ним завдяки іншим операційним та іншим доходам.

Найбільш питома вага в операційних витратах належить іншим операційним витратам (35 % в 2005 році і 38 % в 2—7 році), матераільним затратам (31 % в 2005 році і 35 % в 2007 році та амортизації (24 % в 2005 році і 12 % в 2007 році).

На короткострокову і довгострокову платоспроможність підприємства впливає його здатність діставати прибуток. У цьому зв'язку розглянемо наступний аспект діяльності підприємства – рентабельність, що є якісним показником ефективності роботи підприємства. Розглянемо наступні показники рентабельності:

Рентабельність сукупного капіталу характеризує ефективність використання підприємством сукупного капіталу. Визначається по формулі:

,

(2.1)

,

(2.1)

де Рсов.к. - рентабельність сукупного капіталу,

П до оп. - прибуток до оподатковування,

Показник рентабельності власного капіталу становить інтерес, насамперед для інвесторів.

Рентабельність власного капіталу характеризує, який прибуток приносить кожна інвестована власниками капіталу грошова одиниця. Це основний показник, використовуваний для характеристики ефективності вкладень у діяльність того або іншого виду. Показник визначається по формулі:

,

(2.2)

,

(2.2)

де Рвласн.к. - рентабельність власного капіталу,

ЧП - чистий прибуток.

Даний показник становить інтерес для наявних і потенційних власників і акціонерів.

Таблиця 2.2

Аналіз фінансових результатів ТОВ «ІРПІНСЬКЕ АТП-13250» у 2005 – 2007 роках

Найменування статті |

Абсолютні величини, тис.грн. |

Структура |

Відхилення |

|||||||

2005р |

2006р |

2007р |

2005р |

2006р |

2007р |

2006р до 2005р |

2007р до 2006р |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

||

Доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

741,90 |

842,00 |

1303,10 |

100,00 |

100,00 |

100,00 |

100,10 |

461,10 |

||

Податок на додану вартість |

123,60 |

140,30 |

217,20 |

16,66 |

16,66 |

16,67 |

16,70 |

76,90 |

||

Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

618,30 |

701,70 |

1085,90 |

83,34 |

83,34 |

83,33 |

83,40 |

384,20 |

||

Собівартість реалізованої продукції (товарів, робіт, послуг) |

1022,50 |

1099,80 |

1795,30 |

137,82 |

130,62 |

137,77 |

77,30 |

695,50 |

||

Валовий результат: |

-404,20 |

-398,10 |

-709,40 |

-54,48 |

-47,28 |

-54,44 |

6,10 |

-311,30 |

||

Інші операційні доходи |

1499,50 |

1638,50 |

1970,00 |

202,12 |

194,60 |

151,18 |

139,00 |

331,50 |

||

Адміністративні витрати |

639,70 |

740,00 |

882,80 |

86,22 |

87,89 |

67,75 |

100,30 |

142,80 |

||

Інші операційні витрати |

530,60 |

401,70 |

516,20 |

71,52 |

47,71 |

39,61 |

-128,90 |

114,50 |

||

Фінансові результати від операційної діяльності: |

-75,00 |

98,70 |

-138,40 |

-10,11 |

11,72 |

-10,62 |

173,70 |

-237,10 |

||

Доход від участі в капіталі |

0,00 |

0,00 |

79,80 |

0,00 |

0,00 |

6,12 |

0,00 |

79,80 |

||

Інші фінансові доходи |

0,10 |

1,80 |

5,40 |

0,01 |

0,21 |

0,41 |

1,70 |

3,60 |

||

Інші доходи |

140,90 |

109,70 |

148,00 |

18,99 |

13,03 |

11,36 |

-31,20 |

38,30 |

||

Фінансові витрати |

166,70 |

80,50 |

18,10 |

22,47 |

9,56 |

1,39 |

-86,20 |

-62,40 |

||

Втрати від участі в капіталі |

0,00 |

131,00 |

0,00 |

0,00 |

15,56 |

0,00 |

131,00 |

-131,00 |

||

Інші витрати |

169,90 |

139,60 |

60,80 |

22,90 |

16,58 |

4,67 |

-30,30 |

-78,80 |

||

Фінансові результати від звичайної діяльності до оподаткування: |

-270,60 |

-140,90 |

15,90 |

-36,47 |

-16,73 |

1,22 |

129,70 |

156,80 |

||

Податок на прибуток від звичайної діяльності |

11,00 |

64,60 |

8,30 |

1,48 |

7,67 |

0,64 |

53,60 |

-56,30 |

||

Фінансові результати від звичайної діяльності: |

-281,60 |

-205,50 |

7,60 |

-37,96 |

-24,41 |

0,58 |

76,10 |

213,10 |

||

Елементи операційних витрат |

||||||||||

Матеріальні затрати |

685,50 |

715,40 |

1050,10 |

31,21 |

31,92 |

35,36 |

104,36 |

146,79 |

||

Витрати на оплату праці |

164,70 |

234,00 |

322,50 |

7,50 |

10,44 |

10,86 |

142,08 |

137,82 |

||

Відрахування на соціальні заходи |

55,70 |

92,80 |

97,60 |

2,54 |

4,14 |

3,29 |

166,61 |

105,17 |

||

Амортизація |

523,20 |

436,50 |

366,40 |

23,82 |

19,47 |

12,34 |

83,43 |

83,94 |

||

Інші операційні витрати |

767,50 |

762,80 |

1133,10 |

34,94 |

34,03 |

38,16 |

99,39 |

148,54 |

||

Разом |

2196,60 |

2241,50 |

2969,70 |

100,00 |

100,00 |

100,00 |

102,04 |

132,49 |

||

Валова рентабельність показує ефективність виробничої діяльності підприємства, а також ефективність політики ціноутворення.

,

(2.3)

,

(2.3)

де Рвав. - валова рентабельність продажу, ВП - валовий прибуток, ЧД -чистий доход.

Операційна рентабельність продажу – показник, що показує, який прибуток з однієї гривні продажу одержало підприємство після відрахування з валового прибутку адміністративних витрат, витрат на збут й інших операційних витрат. Таким чином, цей коефіцієнт показує рентабельність підприємства після відрахування витрат на виробництво і збут товарів. Даний показник є одним із кращих інструментів визначення операційної ефективності і показує здатність керівництва підприємства діставати прибуток від діяльності до відрахування витрат, що не відносяться до операційної ефективності. При розгляді цього показника разом з показником валової рентабельності можна одержати уявлення про те, чим викликані зміни рентабельності.

,

(2.4)

,

(2.4)

де Роп. - операційна рентабельність продажу,

ОП - операційний прибуток.

ЧД -чистий доход.

Чиста рентабельність продажу – це показник, що показує повний вплив структури капіталу і фінансування підприємства на її рентабельність. Даний показник розраховується по формулі:

,

(2.5)

,

(2.5)

де Рч. - чиста рентабельність продажу,

ЧП - чистий прибуток.

Зведемо всі розраховані раніше показники в таблицю 2.3

Таблиця 2.3

Показники рентабельності підприємства

Показники |

Роки |

Темпи росту, % |

|||

2005 |

2006 |

2007 |

2006р. до 2005р. |

2007р. до 2006р. |

|

Рентабельність сукупного капіталу |

-0,063 |

-0,045 |

-0,045 |

0,018 |

0,000 |

Рентабельність власного капіталу |

-0,133 |

-0,107 |

0,004 |

0,025 |

0,111 |

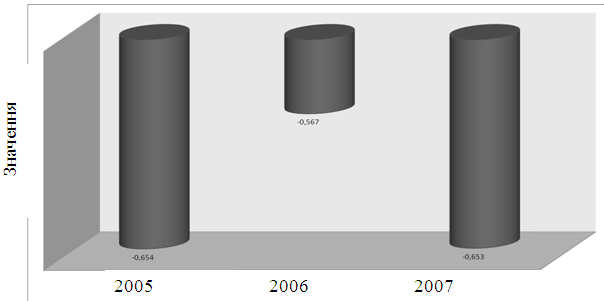

Валова рентабельність продажу |

-0,654 |

-0,567 |

-0,653 |

0,086 |

-0,086 |

Операційна рентабельність продажу |

-0,121 |

0,141 |

-0,127 |

0,262 |

-0,268 |

Чиста рентабельність продажу |

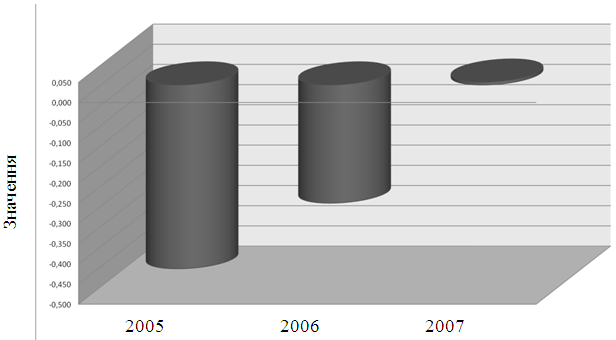

-0,455 |

-0,293 |

0,007 |

0,163 |

0,300 |

Рис. 2.1 Валова рентабельність продажу

Рис. 2.2 Чиста рентабельність продажу

Зниження валової рентабельності продажу в 2007 році пов’язане із збільшення собівартості продукції.

Отримання позитивного (додатнього) значення чистої рентабельності продажу зумовлене збільшенням інших операційних доходів та інших доходів підприємства в 2007 році.