9. Факторы влияющие на положение линии рцб.

Логика взаимосвязи входящих в модель САРМ показателей может быть продемонстрирована и объяснена с помощью графика, носящего название линии рынка ценных бумаг (Security Market Line, SML) и отражающего линейную зависимость « доходность—риск» для конкретных ценных бумаг. Найдем взаимосвязь между ожидаемой доходностью (ke) и риском ценной бумаги (r), т. е. построим функцию ke = f(r). Построение основывается на следующих предпосылках: (а) доходность ценной бумаги связана с присущим ей риском пропорционально; (б) риск характеризуется показателем |3; (в) «средней» ценной бумаге, т. е. бумаге, имеющей среднерыночные значения риска и доходности (или рыночному портфелю), соответствуют β = 1 и доходность km ;(г) имеются безрисковые ценные бумаги со ставкой krf и β = 0.

Предположим, что искомая зависимость линейна. Тогда мы имеем две точки с координатами (0, krf) и (1, km). Из курса геометрии известно, что уравнение прямой, проходящей через точки (x1, y1) и (x2, y2), задается формулой

|

(20.22)

Подставляя в формулу исходные данные, получим модель (20.18). Кроме того, можно построить искомый график (рис. 20.11). Для наглядности мы воспользовались данными из предыдущего примера с ценными бумагами компаний AА и ВВ.

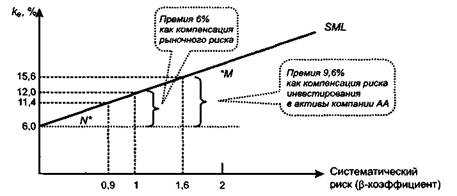

Рис. 20.11. Линия рынка ценных бумаг

Теперь осталось показать, что SML действительно представляет собой прямую линию. Это означает, что все ценные бумаги должны лежать на этой линии. Надо рассмотреть две ситуации: (а) точка лежит ниже SML (это означает, что соответствующая ценная бумага переоценена, т. е. обещает меньшую доходность, чем рынок в среднем); (б) точка лежит выше SML (это означает, что соответствующая ценная бумага недооценена, т. е. обещает большую доходность, чем рынок в среднем).

Сначала рассмотрим первую ситуацию. Фактически она подразделяется на два подварианта с ценными бумагами, имеющими соответственно β < 1 и β > 1 Предположим, что существует ценная бумага N имеющая β = 0,8 и доходность k = 9%, и ценная бумага М с β=1,9 и k = 17%. Если мы находимся в условиях эффективного рынка, то согласно САРМ значения доходности бумаг N и М должны быть (вновь для наглядности используем данные примера) соответственно 10,8% и 17,4%, т.е.

N: ke = 6% + 0,8*(12% - 6%) = 10,8%;

М: ke = 6% + 1,9 * (12% - 6%) = 17,4%.

Иными словами, обе ценные бумаги располагаются ниже линии SML, что и показано на рис. 20.11. Покажем, что это невозможно. Действительно, путем несложных действий инвестор мог бы получить более высокую доходность, нежели инвестирование в бумагу N. Поскольку, как следует из (20.18), модель САРМ линейна относительно β, инвестор может вложить 80% своего капитала в рыночный портфель с β = 1 и оставшиеся 20% — в безрисковый актив с β = 0. Рыночный портфель даст ему 12%, а безрисковый актив 6%, т. е. в этом случае ожидаемая доходность составит

ke = 0,8* 12% + 0,2*6% = 10,8%.

Инвестирование в ценную бумагу N не выгодно, так как можно за те же самые деньги получить более высокую доходность, т. е. отдачу на вложенный капитал. Это означает, что ценная бумага переоценена, т. е. завышена в цене. В условиях эффективного рынка спрос на нее будет падать, что повлечет рост доходности до того момента, пока она не окажется в точности на линии SLM.

Ситуадия с ценной бумагой М также невозможна. Ключевым в рассуждениях в этом случае является предпосылка САРМ о том, что все инвесторы могут получать и предоставлять кредиты в неограниченном объеме по некоторой безриско-воЙ процентной ставке кф Тогда действия типового инвестора таковы: он берет кредит на 90% суммы, планируемой им к инвестированию, и все деньги (свои и заемные) вкладывает в рыночный портфель, получая при этом 12% годовых. При такой стратегии поведения инвестор со всей вложенной им суммы получит 22,8% дохода (190*12%) и должен отдать 5,4% (90* 6%) за пользование привлеченными средствами, т.е. его чистый доход составит 17,4%. Инвестирование в ценную бумагу М не выгодно, в условиях данного рынка всегда можно найти стратегию, обеспечивающую большую доходность. Бумага М также переоценена, а потому спрос на нее будет падать, цена снижаться и доходность вырастет до уровня, соответствующего рынку с данным уровнем риска, т. е. описываемому моделью САРМ.

Аналогичные рассуждения делаются и во второй ситуации, когда ценная бумага недооценена и, в терминах графика SML, лежит выше линии рынка ценных бумаг. Завышенная по сравнению с рынком доходность вызовет спрос на эти бумаги, цена повысится, доходность снизится и вновь будет иметь место стабилизация на линииSML. Приведенные рассуждения касались конкретной ценной бумаги, но на рынке бумаг много, а потому не может ли линия SML быть ломаной? Теоретические рассуждения показывают, что не может, поскольку в противном случае оценка многих активов была бы искажена, нарушилось бы равновесие на рынке и в ходе операций купли-продажи в конце концов произошло бы выравнивание ситуации, ее стабилизация в отношении взаимосвязи между доходностями отдельных активов и рынка в целом.