30. Учет поступления и выбытия товаров

2.1.1. Порядок документального оформления, получения и приемки товаров

Как и любые другие операции в бухгалтерском учете, операции, связанные с оборотом товара, должны подтверждаться первичными документами. Относиться к оформлению документов, связанных с поступлением и выбытием товара, следует очень внимательно, так как здесь напрямую затрагивается материальная сторона деятельности торговой организации.

Следует начать с того, как товар попадает на склад торговой фирмы.

Партия товара должна сопровождаться соответствующим документом, в котором должны содержаться наименование поставщика и покупателя, их адреса, наименование поставляемого товара, единицы измерения товара, его количество, цена и стоимость товара, а также подписи ответственных представителей поставщика и покупателя, заверенные печатями. Возможно отсутствие печати покупателя в том случае, если товар получает представитель покупателя по доверенности. Регламентирующим документом по этому вопросу являются «Методические рекомендации по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли» (утв. письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5). Ответственность за оформление, своевременную передачу для отражения в бухгалтерском учете и достоверность сведений, содержащихся в первичных документах, несут лица, создавшие и подписавшие эти документы. Формы первичных учетных документов определяются и устанавливаются торговой организацией в соответствии с применяемой ею системой учетной документации в соответствии с Альбомом форм первичной учетной документации в торговле и общественном питании, утвержденным Приказом Минторга РСФСР от 28 ноября 1988 г. № 229. Первичные документы заполняются чернилами или ручкой от руки, а также на печатных устройствах. При применении в организации компьютерного учета первичным документом служит созданный в бухгалтерской программе документ, распечатанный на бумажном носителе. Распечатка документа на бумажном носителе для покупателя производится поставщиком за свой счет. Помарки и подчистки, любые нечитаемые исправления в первичных документах не допускаются. Исправления в документах производятся зачеркиванием неправильной информации и внесением соответствующей надписи над зачеркнутым текстом (или цифрами). Исправления должны быть оговорены в самом документе и удостоверены подписями соответствующих лиц. Как правило, первичные документы составляются, как минимум, в двух экземплярах (для покупателя и поставщика). В этом случае исправления вносятся одновременно во все экземпляры документа.

Движение товара от поставщика к покупателю сопровождается товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов. Это могут быть такие документы, как товарная накладная, товарно-транспортная накладная, счет, счет-фактура, железнодорожная накладная.

Одна и та же товарная накладная выступает и как приходный, и как расходный документ. Для поставщика накладная служит документом, обосновывающим выбытие товаров, а для покупателя та же накладная является основанием для оприходования товара. Накладная выписывается материально ответственным лицом организации-поставщика при отгрузке товаров со склада. Обязательными реквизитами накладной являются номер и дата составления документа, наименование поставщика и покупателя, наименование (краткое описание) товара, количество в единицах измерения, цена за единицу товара, общая сумма отпущенного товара с учетом налога на добавленную стоимость. Накладная подписывается со стороны поставщика материально ответственным лицом, сдавшим товар, а при приеме товара – материально ответственным лицом со стороны покупателя, принявшим товар.

Как уже говорилось выше, документ должен быть заверен круглыми печатями поставщика и покупателя. Подпись покупателя на накладной является подтверждением того, что товар принят в количестве, ассортименте и по ценам, которые указаны в накладной. Предъявить претензии к поставщику по поводу каких-либо расхождений между фактически полученным товаром и данными накладной после того, как документ подписан покупателем, практически невозможно. Исключение составляют случаи, когда количественные или качественные недостатки товара не могут быть обнаружены при первоначальном осмотре. Например, при правильно указанном количестве больших запечатанных упаковок (коробок) покупатель расписывается в накладной за их прием, а при вскрытии коробок обнаруживается недовложение.

Товарно-транспортные и железнодорожные накладные могут быть использованы как приходные документы на товар в случаях, когда доставка товара осуществляется автомобильным или железнодорожным транспортом. Товарно-транспортная накладная состоит из товарного и транспортного разделов. К ней могут прилагаться и другие документы, следующие с грузом. К железнодорожной накладной могут также прилагаться упаковочные листы и спецификации; в этом случае в накладной делается соответствующая отметка. При транспортировке товара в железнодорожных контейнерах оформляется накладная на перевозку груза в универсальном контейнере.

Как упоминалось выше, Методические рекомендации по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли допускают оприходование товара по счету и счету-фактуре.

Счет-фактура (форма 868а) выписывается при наличии большого перечня товаров. Второй документ, упоминаемый в Методических рекомендациях по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли, это счет (форма 868). По содержанию он должен быть аналогичен счету-фактуре. Счет является основанием для оплаты товаров.

Однако на практике при приеме товара чаще всего используются именно товарные и товарно-транспортные накладные, в том числе накладная формы Торг-12. Использование остальных вышеуказанных документов рекомендуется только в случаях, когда сопровождение товара товарной накладной не представляется возможным, например при междугородней доставке товаров.

Как уже говорилось, накладная заверяется подписями материально ответственных лиц с обеих сторон и круглыми печатями. Если прием товара осуществляется не на складе покупателя, доверенное лицо покупателя должно при получении товара предъявить документ, удостоверяющий личность, и доверенность на получение товара. В этом случае реквизиты доверенности заносятся в накладную, а сама доверенность прикладывается к экземпляру накладной поставщика и хранится вместе с ней. При невыполнении этих требований операция отгрузки и приемки товара не считается должным образом оформленной и может быть опротестована.

Проверка соответствия количества, номенклатуры и качества товара при поступлении на склад покупателя осуществляется путем внешнего осмотра и подсчета. Если при приемке товара обнаруживаются расхождения, они должны быть внесены в товаросопроводительный документ в соответствии с требованиями, предъявляемыми к внесению исправлений в первичные документы.

Исправления подтверждаются подписями материально-ответственных лиц поставщика и покупателя, причем ответственным лицом от покупателя выступает сотрудник, непосредственно принимающий товар, а от продавца (если сотрудник, выписывавший накладную, не сопровождает груз) – экспедитор или другое лицо, сопровождающее товар до склада покупателя.

Поступивший товар приходуется на счет 41 «Товары», который предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Торговые организации на счете 41 учитывают также тару (как покупную, так и собственного производства). Тара, служащая для хозяйственных (производственных) нужд самого предприятия, учитывается либо на счете 01 «Основные средства», либо на счете 10 «Материалы».

Если торговая организация принимает товары на ответственное хранение, они должны учитываться на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Комиссионные товары учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

К счету 41 действующий План счетов бухгалтерского учета рекомендует:

субсчет 1 «Товары на складах»;

субсчет 2 «Товары в розничной торговле»;

субсчет 3 «Тара под товаром и порожняя»;

субсчет 4 «Покупные изделия».

При необходимости исходя из специфики своей деятельности организация может открывать и другие субсчета.

Если товар поступает непосредственно в розничную торговлю, например, если торговая организация небольшая и состоит из одного розничного магазина, разделение на рекомендуемые субсчета 41.1 и 41.2 обычно не производится.

Поступление товара отражается по дебету счета 41, а его выбытие – по кредиту счета 41.

Счет 41 «Товары» корреспондирует со следующими счетами (табл. 1).

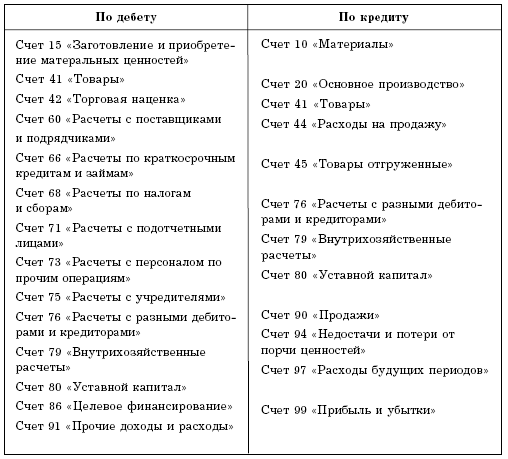

Таблица 1

Товары (а также тара), поступившие на склад организации, отражаются по дебету 41 счета в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» по стоимости их приобретения. Некоторые предприятия розничной торговли ведут учет товара по продажным ценам, а не по покупным. В этом случае при поступлении товара одновременно с записью дебет счета 41 и кредит счета 60 делается запись по дебету счета 41 и кредиту счета 42 «Торговая наценка» на разницу между покупной стоимостью товара и его стоимостью по продажным ценам.

При признании выручки от продажи в бухгалтерском учете предприятия стоимость товара списывается с кредита счета 41 в дебет счета 90 «Продажи». В случаях, когда выручка от продажи товара не может быть признана в бухгалтерском учете сразу, до момента ее признания товары списываются с кредита счета 41 в дебет счета 45 «Товары отгруженные».

В учетной политике предприятия должен быть закреплен способ учета товаров. Учет товаров может вестись несколькими способами:

по покупным ценам;

по фактической себестоимости;

по учетным ценам;

по продажным ценам.

Как правило, по покупным ценам товары учитываются на предприятиях оптовой торговли, а организации розничной торговли могут применять в зависимости от своей учетной политики учет товаров как по фактической себестоимости (непосредственно на счете 41), так и по продажным ценам (с использованием счета 42). На практике учет по продажным ценам применяется не часто, а наиболее распространенным способом является учет по фактической себестоимости.

Пример

ООО «Лазурь» приобрело у ЗАО «Раздолье» для розничной торговли партию товаров на сумму 118 000 руб., в том числе НДС 18 % – 18 000 руб. ЗАО «Раздолье» предоставило ООО «Лазурь» товарную накладную и счет-фактуру на данную партию товаров. ООО «Лазурь» оплатило товары по безналичному расчету в день их получения. Бухгалтер ООО «Лазурь» сделал в бухгалтерском учете следующие проводки:

Дебет счета 41 «Товары»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – 100 000 руб. – оприходованы поступившие товары;

Дебет счета 19 «НДС по приобретенным ценностям»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – 18 000 руб. – учтен НДС по приобретенным товарам;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 19 «НДС по приобретенным ценностям» – 18 000 руб. – произведен налоговый вычет по НДС;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками», Кредит счета 51 «Расчетные счета» – 118 000 руб. – произведена оплата товаров поставщику.

Согласно Письму Роскомторга от 17 марта 1994 г. № 1-314/ /32-9 «О Примерных правилах работы предприятия розничной торговли и основных требованиях к работе мелкорозничной торговой сети» операции по приемке, оприходованию и хранению товара на складе покупателя должны соответствовать следующим условиям:

приемка товаров по количеству и качеству на предприятиях всех форм собственности должна осуществляться в соответствии с действующими нормативными актами и сопроводительными документами поставщика (продавца), а также другими необходимыми документами;

принятые предприятием в установленном порядке товары оприходуются в день поступления по их фактическому наличию. В случае невозможности оприходования товара датой его фактического поступления (вызов эксперта, проверка цены, качества, количества) в текстовой части товарного отчета за итогом прихода делается запись о поступлении товара с указанием поставщика (продавца), общей стоимости товара в розничных ценах, а также причин невозможности оприходования;

не подлежат приемке предприятием товары с истекшими сроками годности, хранения, реализации, не соответствующие требованиям к качеству, стандартам;

при хранении товаров на складах, размещении и выкладке их в торговых залах, мелкорозничной сети работники предприятия обязаны строго соблюдать принципы товарного соседства, санитарные правила, нормы складирования и требования противопожарной безопасности.

В случае если партия товара достаточно велика, чтобы ее можно было оприходовать в течение 1 рабочего дня, допустимо провести оприходование товара в день фактического окончания его приема по количеству, сумме и номенклатуре.

31. Учёт операций в комиссионной торговле (консигнационные операции Самым распространенным способом реализации товаров стал вариант получения товара торговым предприятием без предварительной оплаты, т.е. получение товара на реализацию. В отличие от купли продажи или поставки при этом варианте товар не меняет владельца до полного расчета с истинным покупателем. Торговое предприятием лишь берет на себя обязательство продавать данный товар, принадлежащий поставщику, и лишь после продажи рас читаться с ним. Это так называемая комиссионная торговля, в том числе на условиях консигнации, и отличается она именно тем, что оплата стоимости товаров комитенту производится только после их реализации. Учет таких товаров до реализации ведется на забалансовом счете 004 по продажным ценам. С момента реализации товаров начисляется задолженность комитенту из полученной выручки и ее перечисление. КОНСИГНАЦИЯ - условие продажи товаров через консигнационные склады посредников, когда право собственности на товар, поступивший на склад посредника, остается за поставщиком до момента продажи товара покупателю. Хранение товара на складе и его предпродажная подготовка осуществляются за счет поставщика. Поставка товаров на склад производится до заключения договора продажи с покупателем. Обычным условием консигнации является хранение товаров на складе посредника от 1 до 1,5 лет. Если за этот период товар не будет продан, то он возвращается собственнику за его счет. Комиссионер отвечает перед комитентом за утрату и повреждение находящегося у него имущества комитента. Перечень основных проводок по консигнационным договорам: а) Поступила выручка от реализации консигнационных товаров: Д 50,51,52 = К 76-5. б) Начислены консигнатору за реализацию комиссионные (это его выручка): Д 76-5 = К 90-5. в) Перечислено комитенту за реализованные товары: Д 76-5 = К 50,51,52. г) Удержан с физического лица п/налог: Д 76-5 = К 68-3. д) Начислены НДС с суммы комиссионного вознаграждения: Д 90 = К 68-4. е) Поступила плата за хранение товаров: Д 50 = К 91. ж) Выявлен доход от консигнационных операций: Д 90 = К 99. Торгово-комиссионные операции (в магазинах) осуществляются в соответствии с Положением о комиссионной торговли и предусматривает принятие товаров от населения и юридических лиц с целью их реализации по ценам согласованным со сдатчиком товара, при возмещении собственных затрат по реализации за счет комиссионного вознаграждения. ^ Оформление приема товаров на комиссию. При приеме вещей на комиссию между торговым предприятием (комиссионером) и сдатчиком (комитентом) заключается договор комиссии в 2-х экз. На принимаемые вещи комиссионером составляется перечень товаров, принятых на комиссию (приемная фактура) в 2-х экз., которая является приложением к договору. Одновременно с указанными документами выписывается товарный ярлык, который прикрепляется к вещи. Исправления в договоре, перечне и товарном ярлыке не допускаются. Первые экземпляры договора и перечня вручаются сдатчику, вторые - передаются в бухгалтерию с товарным отчетом. Принятые на комиссию вещи в соответствии с перечнем записываются в реестр (опись), который составляется в 2-х экз. Реестр и вещи передаются материально ответственному лицу для реализации. МОЛ, приняв вещи, подписывает оба экземпляра реестра (описи) и первый экземпляр передает с товарным отчетом в бухгалтерию, а второй оставляет у себя. Принятые вещи должны быть немедленно оприходованы ответственным лицом. При продаже вещи комиссионер выписывает товарный чек, в котором указывается номер товарного ярлыка продаваемой вещи, ее наименование и цена реализации. Чек вручается покупателю для предъявления в кассу и оплаты за вещь. Кассир, получив от покупателя деньги, печатает на кассовой машине кассовый чек, на котором ставит штамп "Оплачено". Товарные чеки со штампом "Оплачено" записываются в реестр договоров и перечней. В случае, когда вещи, принятые по договору, проданы не полностью, а частично, для расчетов со сдатчиком составляется справка, в которой указывается номер договора, наименование проданного товара, количество и сумма.

Комиссионер_______________________________ |

|

|||

^ Справка о продаже вещей, принятых на комиссию по договору N___ "___"____________20___г. |

||||

Комитент(сдатчик- Ф.И.О.)_______________________________________________________________ |

||||

Наименование проданных изделий |

Количество единиц |

Продажная цена |

Сумма |

|

1 |

|

|

|

|

2 |

|

|

|

|

И т.д. Итого |

|

|

|

|

Сумма прописью _____________________________________________Подпись МОЛ____________ За проданные вещи уплатить сдатчику_____________________________________________________ Комиссионер_________________________Бухгалтер_________________________ Деньги уплачены: расх.кассовый ордер №___от"__"______20__г; платеж.поручение №_ "_"____20_г. Реестр (опись) и справка составляются в 2-х экз., их итоги сверяются с показателями кассового аппарата и кассовым отчетом. Товарные чеки с их реестром (описью) и правкой прикладываются к товарному отчету и передаются в бухгалтерию. уценка вещей оформляется актом, составляемым комиссионером в одном экземпляре и фиксируется в перечне. Возврат вещи сдатчику осуществляется в соответствии с условиями договора. В получении вещи сдатчик расписывается на оборотной стороне перечня, где одновременно указывается сумма, полученная с него за хранение этой вещи. Договор, перечень с распиской в получении вещи и товарный ярлык остаются у МОЛ и по реестру (описи) сдают с товарным отчетом в бухгалтерию. Плата за хранение регистрируется на отдельном счетчике кассовой машины. Ежедневно на деньги, полученные за хранение вещей, кассир составляет приходную ведомость. В конце рабочего дня итоги приходной ведомости сверяются с итогами счетчика кассовой машины. На общую сумму, полученную с комитентов за хранение вещей, кассир выписывает приходный кассовый ордер. Приходная ведомость подписывается руководителем, бухгалтером и кассиром, на общую сумму выписывается приходный кассовый ордер, который прикладывается к кассовому отчету. Акт уценки передается материально ответственным лицом с товарным отчетом в бухгалтерию. В бухгалтерии на основании акта уценки делается отметка об уценке вещи в перечне (втором экземпляре), учетной карточке и оборотной ведомости. Снятие вещи с продажи оформляется составлением акта.

^ Акт уценки |

|

|||||

"__"_____________20___г. Комиссионер в лице(ф.и.о)__________________________________________ |

||||||

и сдатчик (ф.и.о)_____________________________________произвели уценку нижеследующего товара. |

||||||

Дата |

Наименование товара |

Договор №___ |

Начальная цена |

% уценки |

Цена после уценки |

|

|

|

|

|

|

|

|

Комиссионер______________(подпись) Сдатчик__________________(подпись) ^ Одновременно в товарном ярлыке, прикрепленном к вещи, проставляется новая цена и дата переоценки.

Акт о снятии вещи с продажи |

"__"_____________20___г. Мы, нижеподписавшиеся, руководитель предприятия (ф.и.о)_____________ МОЛ (ф.и.о)________ _________________ и бухгалтер предприятия (ф.и.о)__________________________ составили настоящий акт о том, что нами сего числа снята с продажи_________________________________________________ принятая на комиссию по договору N ___ от "__"_________20___г. по цене реализации___________ для (цель снятия)_________________________________________________________________________ Руководитель___________(подпись) МОЛ___________(подпись) Бухгалтер____________(подпись) После продажи вещей договоры и перечни (вторые экземпляры), справки, заполненные и подписанные бухгалтером, по реестрам, составленным в двух экземплярах, с распоряжением комиссионера о выплате денег передаются в кассу под расписку кассира на втором экземпляре реестра. До расчета со сдатчиком договор, перечень и справка хранятся в картотеке кассы. При частичной продаже вещей, принятых на комиссию, в зависимости от условий выплаты денег, оплата комитенту производится на основании справки с распоряжением комиссионера об оплате после сверки данных с учетной карточкой; при окончательном расчете в кассу передается договор и перечень. Перечисление денег комитенту в порядке безналичного расчета производится в сроки,, обусловленные договором, но не позднее срока, установленного Правилами комиссионной торговли непродовольственными товарами (утв. Правительством РФ от 26.09.94г. N1090 и Инструкции о порядке оформления комиссионных операций и ведения бухучета в комиссионной торговле непродовольственными товарами от 16.12.94г.N751). Выплата денег комитенту за проданную вещь производится не позднее трёх дней после продажи. При получении денег комитент возвращает кассиру договор и перечень и расписывается в получении денег на втором экземпляре договора и в расходном кассовом ордере. Договор, перечень, справка, расходный кассовый ордер сдаются с кассовым отчетом в бухгалтерию. Бухгалтер после проверки кассового отчета проставляет на договоре и справке штамп "Погашено". Ежедневно комиссионером сдается товарный отчет в двух экземплярах, один из которых сдается в бухгалтерию под расписку на втором экземпляре. К товарному отчету, сдаваемому в бухгалтерию, прикладываются документы по операциям за отчетный день, а именно: договоры и перечни на принятые вещи с их реестром (описью); реестр (опись) на возврат вещей комитентам; товарные ярлыки, товарные чеки со штампом кассы "Оплачено" на проданные вещи с их реестром (описью); справки; акты на уценку и снятие с продажи вещей; счета, доверенности, платежные поручения, другие платежные документы - при продаже вещей по безналичному расчету. Прием и продажа автомототранспортных средств и номерных агрегатов (узлов) к ним отражаются в специальном журнале учета. ^ Учет в комиссионной торговле. Бухгалтерский учет в предприятиях, осуществляющих комиссионную торговлю, ведется в соответствии с Положением о бухгалтерском учете и отчетности в РФ от 26.12.94г.N170 и Инструкцией по применению Единого плана счетов от 01.11.91г. N56. Товарные и расчетные операции учитываются комиссионером: - товары, принятые на комиссию - на одноименном забалансовом счете 004; - реализация товаров - на счете 90 "Реализация продукции, работ, услуг; - расчеты с комитентами - на счете 76-5 "Расчеты с прочими дебиторами и кредиторами; - аналитический учет товаров ведется по МОЛ, отдельно по каждой вещи и по продажным ценам. Для аналитического учета товаров и расчетов с комитентами используются договоры комиссии, перечни товаров, принятых на комиссию и учетные карточки. Договоры и перечни служат: - до продажи товаров - товарной карточкой, хранящейся в бухгалтерии (в специальной картотеке); - после продажи товаров - карточкой для расчетов с комитентами.

Комиссионер__________________________ |

|

||||||||||||||||||||||||

^ УЧЕТНАЯ КАРТОЧКА N____ (для учета товаров и расчетов по договорам комиссии) |

|||||||||||||||||||||||||

Комитент (фио или название юр. лица)____________________________________________________________ |

|||||||||||||||||||||||||

Дата |

Наименование принят.изд. |

Цена по договору |

Поступ. |

Возврат |

Уценка |

Продано |

Начислен сдатчику |

Выплач. |

Сальдо на___________ |

||||||||||||||||

кол |

Сум |

кол |

Сум |

кол |

Сум |

кол |

Сум |

|

осн |

Сум |

товаров |

Задолж.сдатч. |

|||||||||||||

|

кол |

Сум |

кол |

Сум |

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

Учетная карточка применяется для учета товаров, принятых по договорам, и расчетов с комитентами. Для ее ведения используются договоры комиссии и перечни, товарные и кассовые отчеты, банковские документы и др. Суммы, полученные с комитентов за хранение вещей, отражаются на счете 99 "Прибыли и убытки" и в аналитическом учете показываются по отдельной карточке "Получено за хранение вещей". Для учета движения принятых на комиссию товаров и расчетов с комитентами бухгалтерия на основании товарных, кассовых отчетов, договоров и учетных карточек ведет оборотную ведомость. Общие итоги ведомости за месяц должны соответствовать: по гр.5 - обороту по Д-ту за балансового счета N004, по графам 7,9,11 - обороту по К-ту сч. 004, по гр.12 - обороту по К-ту сч. 76-5, по гр.14 - обороту по Д-ту счета 76-5 (операции комиссионной торговли). Оборотная ведомость составляется ежемесячно. Торгово-комиссионные операции (в магазинах) в бухгалтерском учете отражаются проводками: а) Оприходована выручка за проданные товары, принятые на комиссионную торговлю: Д 50,51,52 "Денежные счета" = К 90-3 "Реализация комиссионных товаров" 5000=00. б) Начислено комитенту (сдатчику) за сданные на комиссию товары по цене договора в момент приемки: Д 90-3 "Реализация комиссионных товаров" = К 76-5 "Сдатчики комиссионных товаров" 4000=00. в) Начислена предприятию основная торговая скидка: Д 90-3 "Реализация комиссионных товаров" = К 99 "Доход от комиссии" 500=00. г) Начислено вознаграждение коллективу предприятия за работу по реализации комиссионных товаров: Д 90-3 "Реализация комиссионных товаров" = К 84-1 "Фонд потребления" 500=00. д) Сдана выручка магазина для зачисления на расчетный счет: Д 51 "Расчет. счет" = К 50 "Касса". е) Выданы, перечислены деньги комитенту (сдатчику) товара: Д 76-5 "Сдатчики комиссионных товаров" = К 50,51,52 "Денежные счета" 4000=00. ж) Возврат денег покупателям при возврате бракованных комиссионных товаров: Д 76-5 "Покупатели комиссионных товаров" = К 50,51,52 "Денежные счета" 5000=00. з) Возврат денег комитентом товаров комиссионеру при возврате покупателями бракованных комиссионных товаров: Д 50,51,52 "Денежные счета" = К 76-5 "Сдатчики комиссионных товаров" 4000=00. и) Сторно отчисления на вознаграждение и торговая скидка: Д 76-5 = К 90,84 -1000=00. к) При реализации товаров начислена премия за реализацию комиссионных товаров работникам магазина: Д 84-1 "Фонд потребления" = К 70-1 "Расчеты по оплате труда".