2.3. «Қазақстанның тұрғын үй құрылыс жинақ банкі» ақ мысалында ипотекалық несие берудің тенденцияларын талдау

Тұрғын үй құрылыс жинақ жүйесі – Қазақстандағы халықтың тұрғын үй жағдайларын жақсарту іс-шараларына кредит берудің сапалы жаңа жүйесі. Қазақстан – бірінші кезекте табысы орташа және орташадан төмен халыққа арналған осы жүйенің ұстанымдары мен талаптарын іске асыру басталған ТМД аумағындағы бірінші ел.

Қазақстан Республикасының 2000 жылғы 7 желтоқсандағы «Қазақстан Республикасындағы тұрғын үй құрылыс жинақтары туралы» заңы Қазақстанда тұрғын үй құрылыс жинақ жүйесін енгізудің негізін қалады. Қазақстан Республикасы Үкіметінің 2003 жылғы 16 сәуірдегі №364 қаулысының негізінде тұрғын үй құрылысын ұзақ мерзімді қаржыландыру мен тұрғын үй құрылыс жинақ жүйесін дамыту тиімділігін көтеру және жетілдіру мақсатында жарғылық капиталына мемлекет 100% қатысқан «Қазақстанның тұрғын үй құрылыс жинақ банкі» акционерлік қоғамы құрылды.[15]

Банк салымшылардың тұрғын үй құрылыс жинақ ақшасына қаражатын тарту бойынша, салымшыларға тұрғын үй жағдайларын жақсарту жөніндегі іс-шараларды іске асыруға арналған түрлі ұзақ мерзімді (орта мерзімді) тұрғын үй (аралық, алдын ала) заемдарды беру бойынша қызметті жүзеге асырады, бағалы қағаздармен сауда жасау операцияларын және шетел валютасымен операцияларды жүзеге асырады.

Банк миссиясы – тұрғын үй құрылыс жинақ жүйесіне халықтың қалың бұқара топтарына тең қолжетімділігін қамтамасыз ету.

Банктің негізгі өнімі – Тұрғын үй құрылыс (ТҚЖ) шарттары.

Банк қызметінің негізгі түрлері:

Тұрғын үй құрылыс жинақ жүйесіне салымдарды қабылдау, салымшыларға шот ашу мен оларды жүргізу;

Тұрғын үй жағдайын жақсарту үшін салымшыларға тұрғын үй, алдын-ала және аралық тұрғын үй заемдарын беру.

Қазақстан Республикасының Үкіметінің «Қолжетімді тұрғын үй-2020» бағдарламасын бекіту туралы» 2012 жылғы 21 маусымдағы №821 қаулысына сәйкес Банк тұрғын үй құрылыс жинақ ақшасы жүйесі арқылы халықты қолжетімді тұрғын үймен қамтамасыз ететін тұрғын үй құрылысын дамытуға байланысты мұндай бағдарламаны іске асырудың қатысушысы болып табылады.

Банктің өз қызметін жүзеге асыруы үшін мынадай лицензиялары бар:

Банктердің ұлттық және шетелдік валютада жүзеге асыратын банктік және өзге операцияларды жүргізуіне Қазақстан Республикасы Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігі берген 2007 жылғы 20 тамыздағы №254/1 лицензия;

Клиенттердің шоттарын жүргізу құқығынсыз бағалы қағаздар нарығында дилерлік қызметпен айналысуға Қазақстан Республикасы Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігі берген 2005 жылғы 26 қарашадағы №0402100283 лицензия.

Қазақстан Республикасының Қаржы Министрлігінің Мемлекеттік мүлік және жекешелендіру комитеті арқылы Қазақстан Республикасының Үкіметі Банктің құрылтайшысы болып табылады. 2009 жылы Банктің мемлекеттік акциялар пакетін Қазақстан Республикасы Қаржы министрлігінің Мемлекеттік мүлік және жекешелендіру комитетіне берді.

Қазақстан Республикасы Үкіметінің «Мемлекеттік органдарға кейбір акционерлік қоғамдардың акциялар пакеттерін сенімгерлік басқаруға және иелік ету әрі пайдалану құқығын беру туралы» 2011 жылғы 28 қазандағы №1224 қаулысына сәйкес Қазақстан Республикасының Қаржы министрлігі Банктің акциялар пакеттерін иелік ету және пайдалану құқықтарын Қазақстан Республикасының Құрылыс және тұрғын үй-коммуналдық шаруашылық істері жөніндегі агенттік берді, дегенмен Банктің акцияларына иелік ету құқығы Мемлекеттік мүлік және жекешелендіру комитеті арқылы Қазақстан Республикасының Қаржы министрлігінде қалып отыр.

Банкке іс жүзіндегі бақылауды Қазақстан Республикасының Үкіметі жүзеге асырады.

2012 жылдың 31 желтоқсанына Банктің Қазақстан бойынша 18 өңірлік филиалы мен 8 қызмет көрсету орталығы болды (2011 жылы: 18 өңірлік филиалы мен 5 қызмет көрсету орталығы). Агенттік желінің құрамы 163 агент - жеке тұлғалар, 2 агент - заңды тұлғалардан («ҚазПошта» АҚ және «Қазақстанның халық Банкі» АҚ) тұрады. [16]

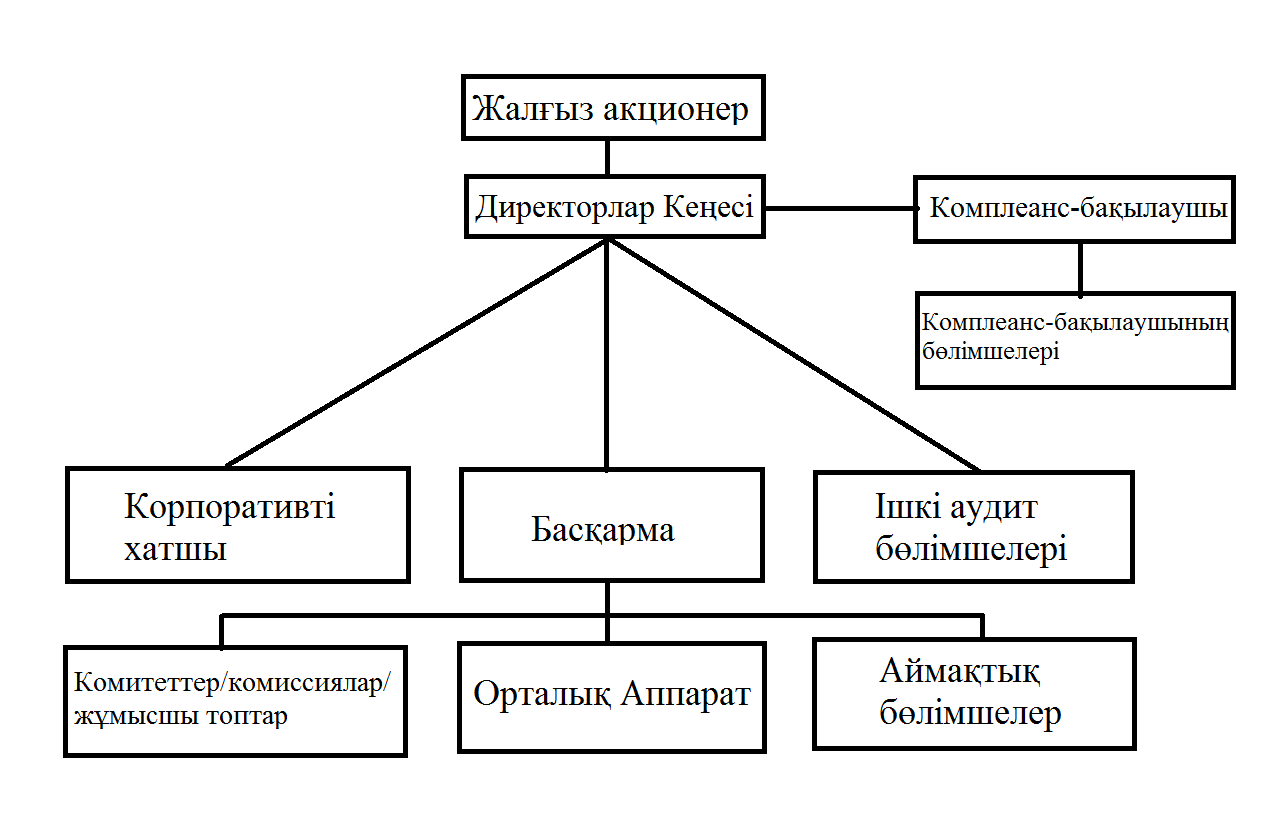

Сурет-13. Банктің ұйымдастырушылық құрылымы

Дерек көзі: 2011 жылғы Қазақстанның тұрғын үй құрылыс жинақ банкі» АҚ қызметінің негізгі көрсеткіштеріне талдау

Банк «Қазақстанның депозиттерге кепілдік беру қоры» АҚ берген №25 куәлікке сәйкес жеке тұлғалардың салымдарына (депозиттеріне) міндетті ұжымдық кепілдік беру (сақтандыру) жүйесінің қатысушысы болып табылады. Сақтандыру қызмет тоқтатылған немесе банктік қызметті жүзеге асыруға берілген лицензия қайтарылып алынған жағдайда, әрбір жеке тұлға үшін 5 милиион теңгеге дейінгі сомадағы жеке тұлғалардың салымдары бойынша Банк міндеттемелерін қамтамасыз етеді.

Қазақстан Республикасы Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігі Басқармасының 2007жылғы 25 маусымдағы №162 қаулысына сай Банкке қаржы агенттігі мәртебесі берілді.

2010 жылдың 4 мамырынан бастап Банкке Moody’s халықаралық рейтинг агенттігі келесі рейтингтерді тағайындады, әрі олар 2011жылдың 25 шілдесінен бастап қайтадан расталды:

Ba1 ұлттық валютадағы депозиттер бойынша ұзақ мерзімді рейтинг (тұрақты);

Not prime ұлттық валютадағы депозиттер бойынша қысқа мерзімді рейтинг (тұрақты);

E+ банктерінің қаржылық тұрақтылық рейтингісі (тұрақты).

Агенттік желінің құрамы 163 агент - жеке тұлғалар, 2 агент - заңды тұлғалардан («ҚазПошта» АҚ және «Қазақстанның халық Банкі» АҚ) тұрады. [15]

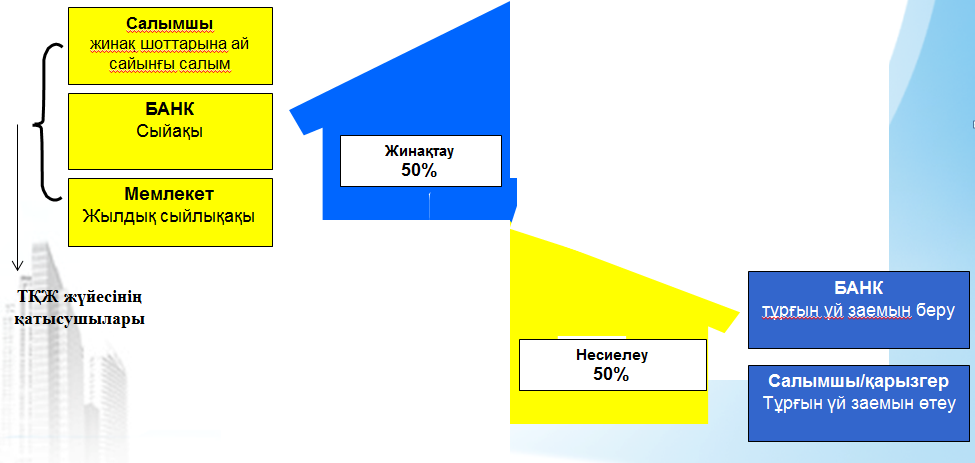

Тұрғын үй құрылыс жинақ жүйесі – Қазақстандағы халықтың тұрғын үй жағдайларын жақсарту іс-шараларына кредит берудің сапалы жаңа жүйесі. Қазақстан – бірінші кезекте табысы орташа және орташадан төмен халыққа арналған осы жүйенің ұстанымдары мен талаптарын іске асыру басталған ТМД аумағындағы бірінші ел. Қазақстан Республикасының 2000 жылғы 7 желтоқсандағы «Қазақстан Республикасындағы тұрғын үй құрылыс жинақтары туралы» заңы Қазақстанда тұрғын үй құрылыс жинақ жүйесін енгізудің негізін қалады.

Сурет-14. Тұрғын үй құрылыс жинақ жүйесі

Дерек көзі: «Қазақстанның тұрғын үй құрылыс жинақ банкі» АҚ-ның «Система жилищных строительных сбережений» презентациясы

Тұрғын үй құрылыс жинақ жүйесі – бұл «Қазақстанның тұрғын үй құрылыс жинақ банкі» АҚ-да ашылған шотта ақшаны алдын ала жинау, одан кейін баспана жағдайын жақсарту мақсатында төмен пайыздық мөлшерлемемен ұзақ мерзімді несие беру. Тұрғын үй құрылыс жинақ жүйесінде 2 фаза көзделеді:

1 фаза – салымшы Тұрғын үй құрылыс жинақ банкінде ашылған шоттарда қаражат жинақтайтын жинақтау фазасы. Жинақтау кезеңінде оның жинағына Банк сыйақысы және мемлекет сыйлықақысы есептеледі.

2 фаза – салымшы тұрғын үй заемын алатын және оны өтейтін несие беру фазасы. [17]

Тұрғын үй құрылыс жинақ банкінде ақша жинау талаптары:

Ең алдымен салымшы өзінің тұрғын үй жағдайларын жақсартуға қажетті соманы (шарт сомасы) анықтап алуы қажет. Шарттың ең аз сомасы 500 АЕК кем болмауы тиіс. Салымшы ай сайын тең үлестермен салынып отыратын, шарт сомасының 50% мөлшерінде ақша жинақтауы тиіс. Салымшының жинақтарына жинақталған соманың 2% мөлшерінде Банк сыйақысы есептеледі. Тұрғын үй жинақтары мемлекет тарапынан салымшы жинақтарына жыл ішінде жиналған соманың 20% мөлшерінде есептелетін сыйлықақымен ынталандырылады. Егер мемлекет сыйлықақысымен ынталандырылатын жинақталған ақша сомасы екі жүз есептік көрсеткіштен артық болса, онда жинақталған ақшаның ынталандырылмаған сомасы келесі жылы мемлекет сыйлықақысы есептелген кезде есепке алынады.

Тарифтік бағдарламалар – бұл тұрғын үй жинақтарын жинау және салымшыларға тұрғын үй заемдарын беру бойынша нақты талаптар. Банк халыққа 4 тарифтік бағдарламаны ұсынады: «Бастау», «Өркен», «Кемел» және «Болашақ» тарифтері.Тарифтік бағдарламалар шарттары дәлірек төмендегі кестеде көрсетілген.

Кесте-3. Тарифтік бағдарламалар бойынша шарттар

Тарифтік бағдарламалар |

Тұрғын үй құрылыс жинақтарын жинау бойынша болжалды мерзім |

Шарттық сома 1 млн. теңге болған кезде тұрғын үй құрылыс жинақтарын жинау бойынша ұсынылатын ай сайынғы жарна |

Шарттық сома 1 млн. теңге болған кезде тұрғын үй заемын өтеу бойынша болжалды ай сайынғы жарна |

||

«Бастау» |

3 — 3,5 жыл |

1,25 % |

12500тг. |

0,80 % |

8 000 тг. |

«Өркен» |

5,5 жыл |

0,75 % |

7 500 тг. |

0,50 % |

5 000 тг. |

«Кемел» |

8,5 жыл |

0,50 % |

5 000 тг. |

0,35 % |

3 500 тг. |

«Болашақ» |

15 жыл |

0,25 % |

2 500 тг. |

0,25 % |

2 500 тг. |

Дерек көзі: http://www.hcsbk.kz/ «Қазақстанның тұрғын үй құрылыс жинақ банкі» АҚ-ның ресми сайты

Мысалы, шарттық сома – 1 000 000 теңге болған кезде «Бастау» тарифі бойынша, Банк белгілеген ақша жинақтау бойынша ұсынылатын ай сайынғы жарна - 12 500 теңгені (1,25% * 1 000 000 теңге), тұрғын үй заемын өтеу бойынша – 8 000 теңгені (0,80% * 1 000 000 теңге) құрайды.

Кесте-4. Тарифтік бағдарламалар бойынша заемдар

Тарифтің атауы |

Бастау |

Өркен |

Кемел |

Болашақ |

тұрғын үй заемы бойынша мерзім |

6 жылға дейін |

10 жылға дейін |

8,5 жылға дейін |

15 жылға дейін |

Тұрғын үй заемы бойынша сыйлықақы мөлшері |

жылдық 5% |

жылдық 4,5% |

жылдық 4% |

жылдық 3,5% |

Дерек көзі: http://www.hcsbk.kz/ «Қазақстанның тұрғын үй құрылыс жинақ банкі» АҚ-ның ресми сайты

«Тұрғын үй құрылыс жинақ банкі» Акционерлік қоғамы халыққа 3 түрлі заем түрін ұсынады:

Тұрғын үй заемы

Алдын-ала тұрғын үй заемы

Аралық тұрғын үй заемы

Заем түрлерінің шарттары мен алу талаптары бір-бірінен ерекшеленеді және олар дәлірек төмендегі кестеде көрсетілген.

Кесте-5. Заем алу талаптары мен шарттары

Заем беру талаптары |

Тұрғын үй заемы |

Аралық тұрғын үй заемы |

Алдын-ала тұрғын үй заемы |

Алу талаптары |

1) ТҚЖ шартын жасау 2) Шотта шарттық соманың 50% жинау 3) Бағалау көрсеткішінің мәніне жету 4) Ең төменгі жинақтау мерзімі 3 жыл 5) Төлем қабілеттілігін растау 6) Заем бойынша кепілдік қамтамасыз етуді беру |

1) ТҚЖ шартын жасау 2) Шарттық соманың 50% мерзімінен бұрын жинақтау немесе бір мезгілде енгізу 3) Төлем қабілеттілігін растау 4) Заем бойынша кепілдік қамтамасыз етуді беру |

1) ТҚЖ шартын жасау 2) Төлем қабілеттілігін растау 3) Заем бойынша кепілдік қамтамасыз етуді беру |

Заем сомасы |

Жинақтар сомасы мен шарттық сома арасындағы айырма |

Шарттық сома шегінде (ШС 100%) |

Шарттық сома шегінде (ШС 100%) |

Несие беру мерзімі |

Тарифтік бағдарламаға сәйкес 6-25 жыл аралығы |

Тұрғын үй заемы мерзімінің шегінде ШС төлегенге дейін 6-25 жыл аралығы |

ТҚЖ шарты бойынша жинақтау мерзімі шегінде.3-8,5жыл |

Заем бойынша %мөлшер- лемелер |

Жылдық 3,5-5% (тиімді мөлшерелемелер жылдық 4% бастап) |

Жылдық 8,5-9,5% (тиімді мөлшерелемелер жылдық 11,2/12,5% бастап) |

Жылдық 10,5-11% (тиімді мөлшерелемелер жылдық 14% бастап) |

Заемды өтеу |

Ай сайын (аннуитет немесе негізгі қарызды тең бөліктермен және сыйақыны азайып келе жатқан қалдықтан төлеу). |

- Негізгі қарызды төлеумен ай сайынға төлем - Негізгі қарыз төлемін 3 жыл ішінде кейінге қалдырумен ай сайынғы төлем. |

Ай сайынғы төлем негізгі тұрғын үй заемын алу мерзіміне дейін негізгі қарыз төлемін кейінге қалдырумен іске асырылады. |

Дерек көзі: http://www.hcsbk.kz/ «Қазақстанның тұрғын үй құрылыс жинақ банкі» АҚ-ның ресми сайты

Заем алу үшін міндетті талаптар:

өз атыңызға жасалған тұрғын үй құрылыс жинақ шартының болуы (Банк салымшысы болу);

тұрғын үй заемын алу үшін қажетті талаптарды орындау;

төлем қабілеттілігін растау (салымшының ұсынылған ай сайынғы жинақтау сомаларын сақтауы тұрғын үй заемын алу үшін оның төлем қабілеттілігін растауы болып табылуы мүмкін);

банктің талаптары бойынша құны заем сомасынан артық кепілзат беру;

комиссияларды төлеу (тұрғын үй заемдарын қоспағанда – тұрғын үй заемдарын бергені үшін комиссия төленбейді).

Заем алу және оған қызмет көрсету бойынша іс-әрекеттердің реттілігі:

1 қадам. Банк менеджерінен кеңес алу. Кеңес беру кезінде кредит берудің барлық талаптары түсіндіріледі, алдын ала төлем қабілеттілігін есептеу іске асырылады, клиентке қажетті құжаттар тізбесі беріледі;

2 қадам. Кредиттік өтінім беру. Құжаттардың Банк талаптарына сәйкестігі тексерілген соң менеджер кредиттік өтінімді қабылдайды;

3 қадам. Кредиттік өтінімді Банктің Кредиттік комитетінің қарастыруы. Қарастыру мерзімі – 7 (жеті) жұмыс күні (клиенттің ескертулерді түзету кезеңінде қарастыру мерзімі тоқтатыла тұрады); 4 қадам. Өтеу кестесімен, кепіл шартымен және банктік ағымдық шот шартымен Банкпен жасалған заем шартына қол қою; 5 қадам. Кепіл шартын мемлекеттік тіркеуші органда тіркеуден өткізу;

6 қадам. Сақтандыру шартын (полисін) және Клиент кепілзаттық қамтамасыз ету есебінде берген мүлікке құқық белгілеуші құжаттардың түпнұсқаларын банкке беру;

7 қадам. Заем беру.

Банк кепілзат ретінде мыналарды қабылдайды:

Банктегі шотта тұрған заемшының немесе үшінші тұлғаның ақшалары;

меншік құқығында заемшыға немесе үшінші тұлғаға тиесілі жылжымайтын мүлік (жылжымайтын тұрғын мүлік, жер телімі).

Заемдар 6 айдан кем емес (соңғы жұмыс орнында соңғы 3 айдан кем емес) кезеңге еңбекақы туралы анықтама және жинақтаушы зейнетақы қорынан үзінді беру жолымен кірістерді растаған жағдайда беріледі. Кірістердің жеткіліктілігін есептеу асырауындағы адамдардың санына, заемдар бойынша қаржылық міндеттемелердің, басқа да тұрақты шығыстардың болуына тәуелді түрде іске асырылады. Ақша жинақтау және тұрғын үй заемын өтеу бойынша ай сайынғы жарна шарттық соманың пайызы түрінде есептеледі. Мысалы, шарттық сома – 1 000 000 теңге болған кезде «Бастау» тарифі бойынша, Банк белгілеген ақша жинақтау бойынша ұсынылатын ай сайынғы жарна - 12 500 теңгені (1,25% * 1 000 000 теңге), тұрғын үй заемын өтеу бойынша – 8 000 теңгені (0,80% * 1 000 000 теңге) құрайды. [15]

«Қазақстанның тұрғын үй құрылыс жинақ банкі» АҚ екі бағыт бойынша «Қолжетімді тұрғын үй – 2020» бағдарламасының операторы болып табылады:

Жеке меншікке және кейіннен сатып алумен жалға алуға барлық санаттар үшін;

Кейіннен сатып алумен жалға алуға жас отбасылар үшін.

Жеке меншікке және кейіннен сатып алумен жалға алуға барлық санаттар үшін тұрғын үйді сатып алу мынадай жолдармен жүзеге асырылуы мүмкін:

Тұрғын үй құрылысы аяқталған соң банк заемдарының, жинақтарының және меншікті қаражаттардың есебінен;

Кейіннен сатып алумен тұрғын үйді жалға алу арқылы тұрғын үй заемдары есебінен (2013 жылдан бастап енгізіледі). Жалға алудың ең көп мерзімі – тұрғын үй пайдалануға берілген күннен бастап 8 жыл, жалға алу кезеңінде пәтер құнының 50%-ын жинақтау қажет.

Негізгі талаптар:

Банк салымшысы болу;

Төлем қабілетін құжатты түрде растау (сатып алынатын тұрғын үйді кепілге беру, қажет болған жағдайда банк қосымша кепіл талап ете алады).

Банктің аралық тұрғын үй және алдын-ала тұрғын үй заемдары бойынша жеңілдікті мөлшерлемелерге үміткер қатысушыларға қойылатын қосымша талаптар:

Қатысушының және оның отбасы мүшелерінің (жұбайлар, кәмелетке толмаған балалар) соңғы 5 жыл ішінде өтініш берілген елді мекенде меншік құқығында тұрғын үйінің болмауы;

Меншігіндегі тұрғын үйдің пайдалы ауданының мөлшері отбасының бір мүшесіне 15 шаршы метрден кем болған кезде қатысушының және оның отбасы мүшелерінің (жұбайлар, кәмелетке толмаған балалар, еңбекке жарамсыз балалар, жұбайлардың еңбекке жарамсыз немесе зейнет жасына жеткен ата-аналары бірге тұрған жағдайда) тұрғын үй жағдайларын жақсарту қажеттілігі.

Қатысушыларды іріктеу тәртібі:

тұрғын үйді сатып алушылар пулы хабарландыру жариялаған кезеңде Банк олардан өтініштер қабылдаған салымшылардан құрастырылады;

тұрғын үй сатып алушылардың пулын қалыптастыру (балл есептеу) Банктің уәкілетті органымен бекітілген Тұрғын үй сатып алушылардың пулын қалыптастыру және тұрғын үйді бөлу ережелеріне сәйкес жүзеге асырылады.

тұрғын үй сатып алушылардың пулына қатысу үшін төлем қабілеттілігін растамаған өтініш берушілер бойынша оларды кейіннен сатып алумен тұрғын үйді жалға алуға тұрғын үй сатып алушылардың пулына кіргізу үшін төлем қабілеттілігін бағалау жүргізіледі.

Кейіннен сатып алумен тұрғын үйді жалға алудың ерекшеліктері:

Ақша жинау мерзімі – 8 жылға дейін;

Кепілдік жарна – жинақтау бойынша стандарт жарнаның 6 еселенген мөлшері;

Жинақтау кезеңіндегі жалдау төлемінің мөлшері шаршы метр үшін 100 теңгеден артық емес;

Коммуналдық қызметтерді төлеу;

3 ай ішінде жарналарды жинақтау бойынша төлемдер болмаған жағдайда жалға алушыны жалдамалы тұрғын үйден шығару банктің белгіленген тәртіппен нақты тұрғаны үшін өтемақы есебінде қатысушының жинақталған қаражаттарын және стандарт кепілдік жарнасын әкімдікке аударуы арқылы жүзеге асырылады.

«Кейіннен сатып алумен жалға алуға жас отбасылар үшін» бағытының қатысушыларына қойылатын негізгі талаптар:

Өтініш беру сәтінде жұбайлардың екеуінің де жасының 29-дан аспауы;

Өтініш беру күнінде тіркелген неке кезеңінің 2 жылдан кем болмауы;

Өтініш берілетін елді мекенде тіркеуде тұруы;

Жұбайлардың және олардың отбасы мүшелерінің (кәмелетке толмаған балалар) соңғы 5 жыл ішінде меншік құқығында тұрғын үйінің болмауы;

Соңғы 6 ай үшін жиынтық таза кіріс Алматы, Астана қалалары үшін – ең төменгі күнкөріске қажетті 4 еселенген мөлшерін, қалған қалалар үшін – ең төменгі күнкөріске қажетті шектің 3 еселенген мөлшерін, ең жоғарысы – ең төменгі күнкөріске қажетті шектің 12 еселенген мөлшерінен артық емес мөлшерді құрайды.

Қатысушыларды іріктеу тәртібі:

жас отбасылдарын іріктеуді және есепке алуды тұрғылықты жері бойынша жергілікті атқару органы жүзеге асырады;

іріктеуден өткендер төлем қабілеттілігін бағалау үшін Банкке жіберіледі;

төлем қабілеттілігін растағандарды жергілікті атқару органдары балл жүйесі бойынша бағалайды және кейіннен сатып алумен жалдамалы тұрғын үй алуға тізімге кіргізеді.

Кейіннен сатып алумен тұрғын үйді жалға берудің ерекешеліктері:

Ақша жинақтау мерзімі – 8 жылға дейін;

Кепілдік жарна- жинақтау бойынша стандарт жарнаның 6 еселенген мөлшері;

Жинақтау кезеңіндегі жалдау төлемінің мөлшері шаршы метр үшін «0» теңге;

Коммуналдық қызметтерді төлеу;

3 ай ішінде жарналарды жинақтау бойынша төлемдер болмаған жағдайда, жалға алушыны жалдамалы тұрған үйден шығару банктің белгіленген тәртіппен нақты тұрғаны үшін өтемақы есебінде қатысушының жинақталған қаражаттарын және стандарт кепілдік жарнасын әкімдікке аударуы арқылы жүзеге асырылады.[18]

Кесте-6. Барлық санаттарға арналған таза әрлеуден өткен тұрғын үйдің 1 шаршы метрінің құны

Өңір |

жайлылығы 3 класс |

жайлылығы 4 класс |

Алматы, Астана |

142 500 теңгеге дейін |

120 000 теңгеге дейін |

Атырау, Өскемен, Ақтау |

112 500 теңгеге дейін |

100 000 теңгеге дейін |

қалған өңірлерде |

90 000 теңгеге дейін |

80 000 теңгеге дейін |

Дерек көзі: http://www.hcsbk.kz/ «Қазақстанның тұрғын үй құрылыс жинақ банкі» АҚ-ның ресми сайты

Бағалау көрсеткіші – бұл аталған шарт бойынша салымдардың ұзақтығы мен шамасын бағалауға негізделген, шарттық сомаларды төлеу кезектілігін қалыптастыру үшін әрбір шарт бойынша Банк белгілейтін есептік шама. Тұрғын үй заемын алу үшін бағалау көрсеткішінің ең төменгі мәніне жету қажет.

Банк ең төменгі бағалау көрсеткішін Банктің қолданыстағы тарифтік бағдарламаларына тәуелді түрде белгілейді. Бағалау көрсеткішінің ең жоғары мәніне жеткен тұрғын үй құрылыс жинақ салымшысына тұрғын үй заемын алу үшін артықшылықты құқық беріледі.

Бағалау көрсеткішінің есебін жүргізу үшін мынадай формула қолданылады: n Е (Bi + Пi + Гi) * % * Ti i="1" БК =--------------------------------, мұнда ШС/1000 БК – бағалау көрсеткіші; Bi - i-ші төлем (салым) мөлшері; Пi – есептелген сыйақы сомасы; Гi – есептелген мемлекет сыйлықақысының сомасы; % - салым бойынша банктің сыйақы мөлшерлемесі; Ti – төлем (салым) енгізген сәттен бастап бағалау көрсеткішін есептеген сәтке дейінгі кезең; i, n - төлемдердің (салымдардың) реттік нөмірлері; ШС – шарттық сома. Бағалау көрсеткішін есептеу үшін айдағы 30 (отыз) күн, тоқсандағы - 90 (тоқсан) күн, жылдағы - 360 (үш жүз алпыс) күн алынады. [19]

Кесте-7. Тарифтік бағдарламаларға сәйкес бағалау көрсеткішінің ең төменгі мәндері мен тұрғын үй заемының мерзімі

Тарифтік бағдарламаның атауы |

«Бастау» |

«Өркен» |

«Кемел» |

«Болашақ» |

Бағалау көрсеткішінің ең төменгі мәні |

16 |

28 |

42 |

74 |

Тұрғын үй заемын беру мерзімі |

6 жылға дейін |

10 жылға дейін |

15 жылға дейін |

25 жылға дейін |

Дерек көзі: http://www.hcsbk.kz/ «Қазақстанның тұрғын үй құрылыс жинақ банкі» АҚ-ның ресми сайты

"Қазақстанның тұрғын үй құрылыс жинақ Банкі" АҚ 2005-2007 және 2008-2010 жылдарға арналған ҚР тұрғын үй құрылысы Мемлекеттік бағдарламасының операторы, ҚР тұрғын үй құрылысының 2011-2014 жылдарға арналған бағдарламасының бас операторы және "Қолжетімді тұрғын үй -2020" бағдарламасы операторының бірі болып табылады. Жаңа пулдарды құрудың басталғандығы туралы хабарландырулар «Егемен Қазақстан» және «Казахстанская правда» республикалық газеттері арқылы жүзеге асырылады.

Банк 2003 жылдан бері белсенді жұмыс істеп келеді. Осы уақытқа дейінгі

жұмысының нәтижелері төмендегі графиктерде көрініс табады.

Банктің меншікті капиталы 2012 жылы 92586 млн.теңгені құрап, 2011 жылмен салыстырғанда 3,64%-ға артып, ал 2003 жылмен салыстырғанда 61 есе артқан.

Сурет-15.Банктің меншікті капиталының өзгеруі, млн. теңгемен

Дерек көзі:«Барлығы да тұрғын үй құрылыс жинақ жүйесі туралы» журналы мен банк есептілігінен алынған мәліметтер

Негізінен алғанда, салымшылар өздерін өзі қаржыландырады, ал Банк тек оператор болып табылады. Сондықтан, тұрғын үй заемдары ең арзан және ең сенімді болып саналады. Жүйе шетелдік валюталы заемдарды пайдаланбайды және сондықтан да өткен жылдар дәлелдеп бергендей, әлемдік дағдарыстардан сақтандырылған.

Сурет-16.Елдегі жылдарға шаққандағы құнсыздану деңгейі

Дерек көзі: Қазақстан Республикасының Статистика агенттігінің статистикалық жинағы

20%-дық мемлекет сыйлықақысы 2003 жылдан бері өзгермей, тұрақты болғанмен, тәжірибе көрсеткендей жыл сайынғы инфляция немесе құнсыздану деңгейін толығымен жабады.

Яғни, жинақтау кезеңіндегі клиент жинақтары мемлекет сыйлықақысы есебінен толығымен құнсызданудан қорғалған деп айтуға болады.

Бүгінде «Қазақстанның тұрғын үй құрылыс жинақ банкі» АҚ екінші деңгейлі банктер арасында жеке капитал мөлшері бойынша үшінші орында болса, актив көлемі бойынша 14 орында тұр. Сондай-ақ, ұлттық валютада көп жылғы салымдар мөлшерлемесі бойынша 5 орынға ие. [20]

Кесте-8. Тұрғын үй құрылыс жинақ жүйесі бойынша соңғы көрсеткіштер

Атауы |

Өлшем бірлігі |

2011 |

2012 |

01.05.13 |

орындалу % |

Барлығы |

Кезеңдегі ТҚЖ шарттары |

бірлік |

69 090 |

88 912 |

36 568 |

81,8 |

409 425 |

Кезеңдегі шарттық сома |

млн. теңге |

159608 |

219 240 |

97 218 |

- |

842 426 |

Қолданыстағы шарттар, өспелі қорытындымен |

бірлік |

216804 |

281 984 |

305 128 |

97,4 |

|

Салым сомасы, өспелі қорытындымен |

млн. теңге |

72 562 |

129 848 |

155 892 |

110,4 |

|

орташа шарттық сомасы |

млн. теңге |

2,3 |

2,5 |

2,7 |

108,9 |

|

|

|

|

|

|

|

|

Заемдар, барлығы |

|

|

|

|

|

|

Саны |

бірлік |

9 597 |

9 526 |

3 095 |

- |

49 846 |

Көлемі |

млн. теңге |

29 780 |

35 890 |

13 553 |

65,7 |

162 749 |

оның ішінде: |

|

|

|

|

|

|

Тұрғын үй заемы |

|

|

|

|

|

|

Саны |

бірлік |

3 191 |

2 827 |

1 295 |

- |

14 023 |

Көлемі |

млн. теңге |

6 577 |

5 945 |

3 325 |

63,3 |

30 595 |

Аралық заем |

|

|

|

|

|

|

Саны |

бірлік |

492 |

1 351 |

590 |

- |

8 630 |

Көлемі |

млн. теңге |

2 413 |

9 015 |

4 090 |

81,6 |

35 742 |

Алдын ала заем |

|

|

|

|

|

|

Саны |

бірлік |

1 241 |

2 071 |

893 |

- |

8 089 |

Көлемі |

млн. теңге |

4 467 |

10 019 |

4 987 |

66,1 |

30 681 |

|

|

|

|

|

|

|

Заемның орташа сомасы |

млн. теңге |

3,1 |

3,8 |

4,4 |

|

|

Дерек көзі: http://www.hcsbk.kz/ «Қазақстанның тұрғын үй құрылыс жинақ банкі» АҚ-ның ресми сайты

Жылдан-жылға ипотека нарығында Тұрғын Үй Құрылыс Жинақ Банкінің үлесі артып келеді. 2 жыл ішінде банк өз үлесін 2 есе арттырған. 2010-2012 жылдардағы банктің нарықта алған үлесі төмендегі суретте көрсетілген.

Сурет-17.Банктің тұрғын үй құрылысы мен оны сатып алу несиелері бойынша нарықтағы үлесі

Дерек көзі:«Барлығы да тұрғын үй құрылыс жинақ жүйесі туралы» журналы мен банк есептілігінен алынған мәліметтер

Яғни, бұл көрсеткіш банк қызметіне деген халықтың сенімі мен мемлекеттік бағдарламалар аясында төмен пайызбен ипотекалық несие алу мүмкіндігіне деген қызығушылықтарының артқанын байқатады. 2012 жылы іске қосылған «Қолжетімді тұрғын үй -2020» мемлекеттік бағдарламасының да септігі тигені анық. Қазіргі таңда республикада ипотекалық несие берумен айналысатын банктердің саны 17 екенін ескерсек, қазіргі таңдағы банктің нарықтағы позициясы жаман емес деуге болады.

Несиелік қоржын құрылымының 74% баспананы сатып алуға бағытталған заемдар құраса, 12%

- ипотекалық несиелерді қайта қаржыландыруға, 12% - баспананы жөндеуге, 1,8% - тұрғын үйді салуға және 0,2% - басқа мақсаттарға арналған. [21]

Сурет-18. 2013 жылдың 1-ші қаңтары бойынша белгіленген мақсаттарға арналған қолданыстағы заемдардың құрылымы

Дерек көзі: "Бастау" корпоративтік газеті (№1), сәуір 2013ж.

«Қазақстанның тұрғын үй құрылыс жинақ банкі» АҚ 2012 жылы жалпы ауданы 194 мың шаршы метрді құрайтын 3 мыңнан астам пәтер құрылысы туралы жергілікті атқару органдарымен 32 объектілік келісім жасалған. 2013 жылы Тұрғын үй құрылыс жинақ жүйесі бойынша тұрғын үй құрылысы мен оны жүргізуге жергілікті атқару органдарымен республикалық бюджеттен 30,1 млрд. теңге бөлінді. 3,2 мың шарша метр ауданды құрайтын 50 пәтер пайдалануға берілген.

Тұрғын үй құрылыс жинағы туралы жасаған келісім-шарттардың көп бөлігі Астана (16,5%) және Алматы(13,1%) қалаларына, Ақтөбе (7,8%) және Шығыс Қазақстан (7,4%) облыстарына тиесілі.

2013 жылы тұрғын үй, аралық және алдын ала тұрғы үй қарыздары бойынша жалпы сомасы 2 млрд теңге көлемінде 529 қарыз алушыға қарыз берілген, олардың ішінде Мемлекеттік бағдарлама шеңберінде - 0,4 млрд теңгеден астам жалпы сомаға 128 қарыз алушыға (қарыз алушылардың жалпы санынан 24%).

Банктің 2013 жылғы дамуының негізгі перспективалары:

Несие боайынша Банктің нарықтық үлесін 12,1 %-ға жеткізу;

Заемдарды беру көлемін 50,4 млрд. теңгеге арттыру;

Клиенттердің сенімділік дәрежесін 79%-ға артыру;

Қызмет көрсету сапасын 95%-ға жеткізу;

Қосымша тағы 6 қызмет көрсету орталығын ашу.

Сонымен қатар, «Қазақстанның тұрғын үй құрылыс жинақ банкі» АҚ 2013 жылы 96 мың жаңа қатысушыларды тартып, тұрғын үй құрылыс жинақ жүйесінің қатысушылар үлесін экономикалық белсенді халықтың 4,3%-ына арттыруды көздеп отыр. [20]

ІІІ. ҚАЗАҚСТАНДАҒЫ ИПОТЕКАЛЫҚ НЕСИЕЛЕУДІҢ ДАМУ МӘСЕЛЕЛЕРІ