Зміст

-

№

Назва заголовка

Сторінки

1

Вступ

4-7

2

Порядок відкриття, переоформлення і закриття рахунків в установах банків

8-

3

Фінансово-облікова документація

4

Державний кредит і державний борг

5

Безпека праці

6

Висновок

7

Література

ВСТУП

Метою написання дипломної роботи є дослідження теоретичних ……………………………………. охарактеризувати документи, дослідити безпеку праці при роботі користувачів ПК.

Актуальність теми полягає в тому, що зараз з кожним днем зростає кількість підприємств та клієнтів в банках.

Предметом дослідження ……………………………

Об’єктом дослідження виступає ………………….

Методи дослідження:

Дипломна робота складається з вступу, трьох розділів і висновку.

Щоб стати бухгалтером, потрібно не тільки добре рахувати, але й вільно орієнтуватися у різноманітних змінах, які відбуваються в обліку та звітності в Україні. Тільки тоді можна говорити, що людина є справжнім бухгалтером-спеціалістом, коли вона орієнтується як в деталях, так і в загальних процесах, які відбуваються в бухгалтерському обліку на різних рівнях його проведення.

Облік виник і розвивається у зв'язку з потребою суспільства в необхідній і достатній інформації щодо наявності та руху майна з метою контролю та управління господарськими процесами і їх результатами.

Бухгалтерський облік є локальним і включає всю технологію інформаційного процесу, яка охоплює процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про діяльність підприємств, організацій і установ зовнішнім та внутрішнім користувачам для прийняття рішень. З огляду на це він перетворився на міжнародну мову бізнесу і став обов'язковою передумовою успішної діяльності всіх господарюючих суб'єктів.

Бухгалтерський облік нині є важливою складовою економічної науки, забезпечуючи технологію отримання необхідної інформації про господарюючий суб'єкт. Він тісно пов'язаний із такими науками, як статистика, фінанси, менеджмент, із правовими та соціальними науками. Основоположні принципи бухгалтерського обліку є однаковими для господарюючих суб'єктів всіх видів економічної діяльності й забезпечують єдині підходи щодо ведення бухгалтерського обліку та складання фінансової звітності.

Відповідно до Інструкції № 3 "Про відкриття банками рахунків у національній та іноземній валюті", затвердженої постановою правління Національного банку України № 121 від 27.05.96 р. (із змінами і доповненнями, внесеними постановами правління Національного банку України), банки відкривають своїм клієнтам рахунки: розрахункові, поточні, позикові, депозитні, бюджетні й субрахунки.

Банки відкривають рахунки юридичним і фізичним особам за місцем реєстрації підприємства або в іншому банку України за погодженням сторін.

…………………………………….

Діловодство - це діяльність, яка охоплює питання документування та роботи з документами при виконанні управлінських функцій і включає всі види робіт по оформленню, виготовленню документів, опрацювання вхідних та вихідних документів, контролю за їх виконанням.

До діловодства відносять документування процесу управління, документаційне забезпечення, роботу з готовими документами, які створені в даній установі або отримані ззовні.

Діловодство в організації встановлює загальні правила документування управлінської діяльності у структурних підрозділах і регламентує порядок роботи з документами з моменту їх створення або надходження до відправлення або передачі до архіву.

В умовах ринкових відносин фінанси використовуються державою як ефективний регулятор усіх сфер економічного життя суспільства. Практично всі економічні інструменти господарювання (ціноутворення, оплата праці, комерційні розрахунки, інвестиційна діяльність, кредитування, бухгалтерський облік тощо) пов’язані з фінансами.

Державний кредит за своєю економічною сутністю - це сукупність економічних відносин між державою в особі органів влади й управління, з одного боку, і фізичними та юридичними особами - з іншого, за яких держава є позичальником, кредитором і гарантом.

На всіх підприємствах створюються безпечні та здорові умови праці, встановлюються правові засади регулювання відносин у галузі охорони праці між роботодавцями та працівниками, а також створюються умови праці, що відповідають вимогам збереження життя і здоров'я працівників у процесі трудової діяльності. Забезпечення здорових і безпечних умов праці покладається на адміністрацію підприємства. Адміністрація зобов'язана впроваджувати сучасні засоби техніки безпеки, попереджуючі виробничий травматизм, і забезпечувати санітарно-гігієнічні умови, що запобігають виникненню професійних захворювань працівників. Метою охорони праці є науковий аналіз умов праці, технологічних процесів, апаратури та обладнання з точки зору можливості виникнення появи небезпечних факторів, виділення шкідливих виробничих речовин. На основі такого аналізу визначаються небезпечні ділянки виробництва, можливі аварійні ситуації і розробляються заходи щодо їх усунення або обмеження наслідків.

Порядок відкриття, переоформлення і закриття рахунків в установах банків

Ведення банками рахунків клієнтів є необхідною передумовою та важливою складовою їхнього розрахунково-касового обслуговування. Весь процес ведення рахунків умовно можна поділити на три стадії: відкриття, використання і закриття рахунків.

Банківський рахунок — це рахунок, на якому обліковуються власні кошти, вимоги, зобов'язання банку стосовно його клієнтів і контрагентів та які дають можливість здійснювати переказ коштів за допомогою банківських платіжних інструментів.

Суб’єкти господарювання, нерезиденти-інвестори, іноземні представництва і фізичні особи мають право відкривати рахунки для забезпечення своєї господарської діяльності і власних потреб у будь- яких банках України відповідно до власного вибору.

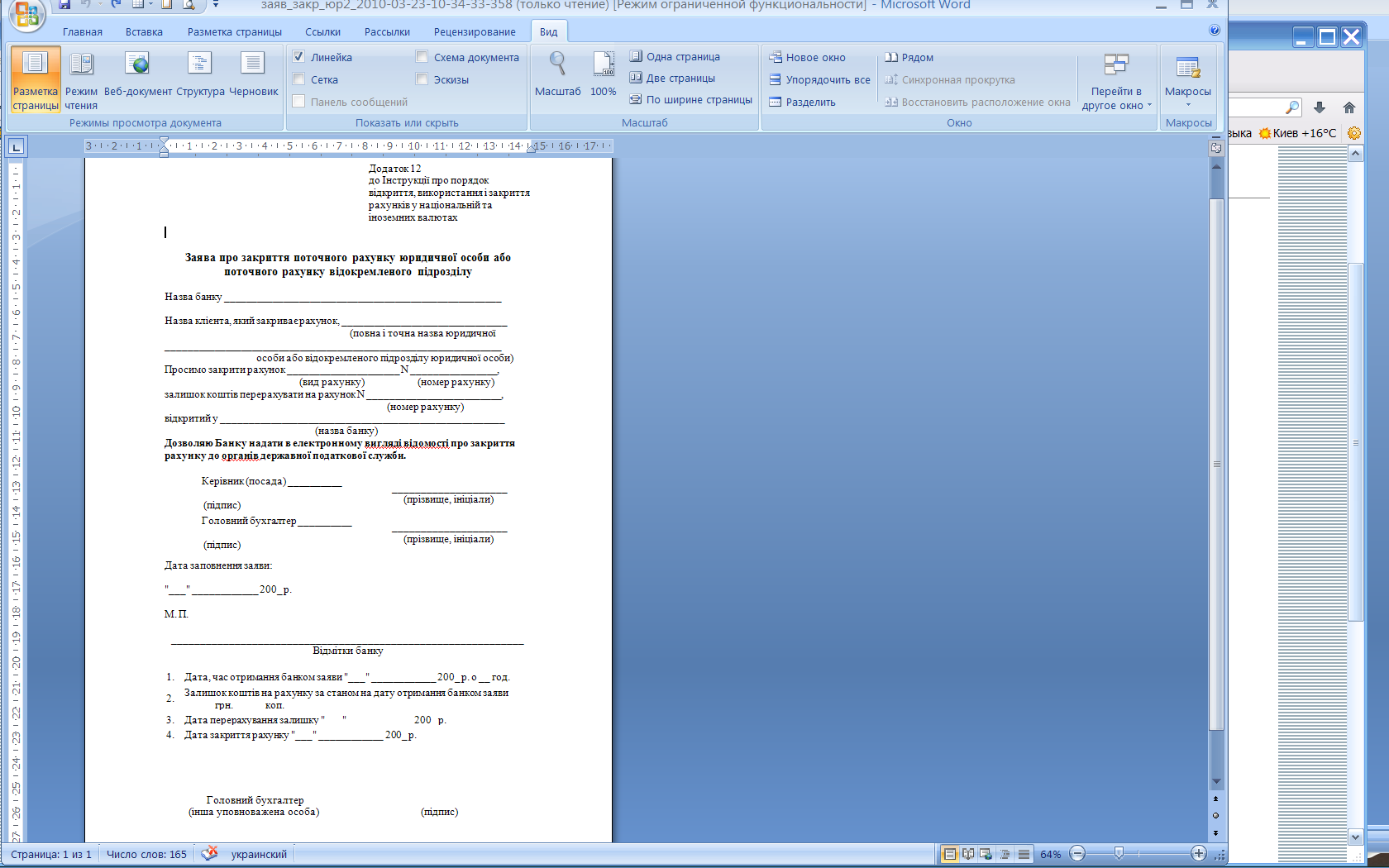

Порядок відкриття банками рахунків клієнтів, використання коштів за ними і порядок їхнього закриття визначаються Інструкцією «Про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах», затвердженою постановою Правління Національного банку України № 492 від 12.11.2003 р.

Умови відкриття рахунка та особливості його функціонування передбачаються в договорі, що укладається між банком і його клієнтом. Банки відкривають своїм клієнтам за договором банківського рахунка поточні рахунки, за договором банківського вкладу – вкладні (депозитні) рахунки.

Поточний рахунок – це рахунок, що відкривається банком клієнту на договірній основі для зберігання грошей і здійснення розрахунково- касових операцій за допомогою платіжних інструментів відповідно до умов договору та вимог законодавства України.

До поточних рахунків належать:

• рахунки за спеціальними режимами їхнього використання, що відкриваються у випадках, передбачених законами України або актами Кабінету Міністрів України;

• поточні рахунки типу «Н», що відкриваються в національній валюті офіційним представництвам і представництвам юридичних осіб- нерезидентів, які не займаються підприємницькою діяльністю на території України;

• поточні рахунки типу «П», що відкриваються в національній валюті постійним представництвам;

• карткові рахунки, що відкриваються для обліку операцій за платіжними картками;

• поточні (накопичувальні) рахунки виборчих фондів.

Вкладний (депозитний) рахунок – це рахунок, що відкривається банком клієнту на договірній основі для зберігання грошей, що передаються клієнтом в управління на встановлений термін або без зазначення такого терміну відповідно до законодавства України та умов договору.

Договір банківського рахунка і договір банківського вкладу укладаються у письмовій формі. Письмова форма договору банківського вкладу вважається дотриманою, якщо внесення грошової суми на вкладний (депозитний) рахунок вкладника підтверджено договором банківського вкладу з видачею ощадної книжки або іншого документа, що відповідає вимогам, встановленим законом, іншими нормативно- правовими актами у сфері банківської діяльності (банківськими правилами) і звичаями ділового обороту.

У договорі банківського вкладу, зокрема, зазначаються:

• вид банківського вкладу;

• сума, що вноситься або перераховується на вкладний (депозитний) рахунок;

• строк дії договору;

• розмір і порядок сплати процентів, умови перегляду їхнього розміру, відповідальність сторін;

• умови дострокового розірвання договору;

• інші умови за погодженням сторін.

Клієнти можуть відкривати лише один поточний рахунок для формування статутного фонду господарського товариства (у національній або іноземній валюті) та один поточний рахунок (у національній або іноземній валюті) за кожною угодою сумісної (спільної) діяльності без створення юридичної особи. З документів, які вимагаються від клієнта в разі відкриття рахунків, формується справа з юридичного оформлення рахунка.

При відкритті рахунків у банках важливою є ідентифікація клієнтів. Банкам забороняється відкривати та вести анонімні (номерні) рахунки. Банки зобов’язані ідентифікувати клієнтів, які відкривають рахунки, а також осіб, уповноважених діяти від їхнього імені, у порядку, встановленому законодавством України, у тому числі нормативно- правовими актами Національного банку України.

Фізичні особи-резиденти, крім паспорта або документа, що його замінює, додатково мають пред’явити документ, виданий органом державної податкової служби, що засвідчує присвоєння їм ідентифікаційного номера платників податків.

Уповноважений працівник банку здійснює ідентифікацію фізичної особи, яка відкриває поточний або вкладний (депозитний) рахунок, і робить у присутності цієї особи копії сторінок паспорта або документа, що його замінює, які містять прізвище, ім’я, по батькові, дату народження, серію і номер паспорта або документа, що його замінює, дату видачі та найменування органу, який видав документ, місце проживання, а також копію документа, виданого органом державної податкової служби, що засвідчує присвоєння фізичній особі-резиденту ідентифікаційного номера платника податків. Ці копії засвідчуються підписами уповноваженого працівника банку та фізичної особи, яка відкриває рахунок, як такі, що відповідають оригіналу, і вони зберігаються у справі з юридичного оформлення рахунка.

Уповноважений працівник банку – працівник банку, на якого відповідно до внутрішніх положень банку покладено обов’язок відкривати рахунки клієнтам.

У разі надання власником рахунка права розпорядження рахунком іншим особам уповноважений працівник банку ідентифікує цих осіб і підтверджує здійснення ідентифікації копіюванням відповідних документів.

Особи, які мають право першого та другого підписів, особисто подають до банку документи, передбачені Інструкцією для відкриття поточних і вкладних (депозитних) рахунків юридичних осіб. Ці особи мають пред’явити уповноваженому працівнику банку паспорт або документ, що його замінює, і документи, які підтверджують їхні повноваження. Фізичні особи-резиденти додатково мають пред’явити документ, виданий органом державної податкової служби, що засвідчує присвоєння їм ідентифікаційного номера платника податків. Уповноважений працівник банку ідентифікує цих осіб та підтверджує здійснення ідентифікації копіюванням відповідних документів.

У разі змін у складі осіб, які мають право розпоряджатися рахунком юридичної особи, новопризначена особа (особи) має особисто податикартку зі зразками підписів і відбитком печатки, пред’явити паспорт або документ, що його замінює, та документи, які підтверджують її повноваження. Фізична особа-резидент додатково має пред’явити документ, виданий органом державної податкової служби, що засвідчує присвоєння їй ідентифікаційного номера платника податків. Уповноважений працівник банку ідентифікує цю особу (осіб) і підтверджує здійснення ідентифікації копіюванням відповідних документів.

У разі укладання договору банківського вкладу або договору банківського рахунка на користь третьої особи банк ідентифікує особу, яка відкриває рахунок, а особу, на користь якої укладено договір і відкрито рахунок, – під час пред’явлення цією особою до банку першої вимоги або вираження нею іншим способом наміру скористатися цим рахунком.

Поточний рахунок в іноземній валюті відкривається суб’єкту господарювання для зберігання грошей і проведення розрахунків у межах законодавства України у безготівковій та готівковій іноземній валюті для здійснення поточних операцій, визначених законодавством України, й для зарахування, використання і погашення кредитів (позик, фінансової допомоги) в іноземній валюті. Видача грошей, а також безготівкові перерахування банк проводить на підставі банківських документів закріплених підписами директора; головного бухгалтера і печаткою підприємства. Найбільш розповсюдженими банківськими документами для готівкових розрахунків є: грошові чеки, об’яви на внесок готівкою. Для безготівкових перерахувань найбільш розповсюдженими є документи:

платіжне доручення,

платіжна вимога-доручення,

розрахункові чеки,

акредитиви,

векселі. Документальне оформлення операцій : Банківські документи виписуються за встановленою формою і приймаються до виконання в день їх надходження. По кожному рахунку банк періодично або кожен день видає виписки, які являють собою копії особового рахунку клієнта, де вказані залишки та рух грошових коштів по рахунку. До виписки додаються документи, якими оформляються операції по розрахунковому рахунку. Всі записи по рахунках у банку в бухгалтерському обліку проводяться тільки на підставі виписки банку. Виписка банку містить: назву власника, дату, код банківської операції, код банків і номер рахунків дебітора та кредитора, номер документа, що є підставою для здійснення операції, суму. В бухгалтерії виписки і документи перевіряються в день їх надходження і на них проставляють кореспондуючі рахунки. Для обліку поточних операцій по рахунку в банку використовується рахунок 31 “Рахунки у банках”. Цей рахунок має такі субрахунки: 311 ”Поточні рахунки в національній валюті” 312 ”Поточні рахунки в іноземній валюті” 313 ”Інші рахунки в банку в національній валюті” 314 ”Інші рахунки в банку в іноземній валюті” Рахунок 31 “Рахунки у банках” - активний. За дебетом відображається надход-ження грошових коштів, а за кредитом – їх використання. Кореспонденція рахунків:

№ п/п |

Зміст операції |

Кореспонденція |

||||

Дебет |

Кредит |

|||||

Зараховано кошти на поточний рахунок: |

||||||

1. |

Видані інкасатору з каси для зарахування на рахунок |

311”Поточні рахунки в національній валюті” |

333 “Грошові кошти в дорозі в національній валюті” |

|||

2. |

Платежі покупців |

311”Поточні рахунки в національній валюті” |

361 “Розрахунки з вітчизняними покупцями” |

|||

3. |

Короткострокова позика банку |

311”Поточні рахунки в національній валюті” |

601 “Короткострокові кредити банків у національній валюті” |

|||

4. |

Постачальникам |

631”Розрахунки з вітчизняними постачальниками” |

311”Поточні рахунки в національній валюті” |

|||

Перераховано з поточного рахунку: |

||||||

5. |

В погашення переказного векселя |

621“Короткострокові векселі, видані в національній валюті” |

311”Поточні рахунки в національній валюті” |

|||

6. |

За заявою на отримання лімітованої чекової книжки для розрахунків з постачальниками |

313 “Інші рахунки в банку в національній валюті” |

311”Поточні рахунки в національній валюті” |

|||

7. |

По чеку видана готівка. |

333 “Грошові кошти в дорозі в національній валюті” |

311”Поточні рахунки в національній валюті” |

|||

Окрім поточного рахунку підприємства мають у банках інші рахунки: за акредитивами, лімітованими чековими книжками, спеціальні рахунки для обліку приватизаційних паперів, сертифікатів, акцій і т.д. Для їх обліку використовується субрахунок 313 “Інші рахунки у банку в національній валюті”.

Додаток 1

до Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах |

Заява про відкриття поточного рахунку

Найменування банку __________________________________________________________________

Особа, яка відкриває рахунок ___________________________________________________________ [прізвище, ім'я, по батькові (по батькові - за наявності)] _____________________________________________________________________________________

Ідентифікаційний номер за ДРФО1 |

|

Прошу відкрити поточний рахунок у ______________________________________________ (вид валюти) на моє ім'я / на ім'я ____________________________________________________________________ (прізвище, ім'я, по батькові особи, на ім’я якої відкривається рахунок)

Із змістом Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах ознайомлений. Вимоги цієї Інструкції для мене обов'язкові. Мені відомо про те, що цей рахунок забороняється використовувати для проведення операцій, пов'язаних із здійсненням підприємницької діяльності.

Письмові розпорядження підписуватимуться мною або уповноваженою мною особою за довіреністю.

У разі зміни повноважень особи на право розпоряджатися рахунком зобов'язуюсь негайно повідомити про це в письмовій формі.

Усе листування щодо цього рахунку прошу надсилати за адресою: __________________________________________.

Про зміну адреси повідомлятиму банк письмово.

Додаткова інформація ___________________________________________________________ _____________________________________________________________________________________

"___"______________ 20 _ р. |

_____________________________________________ (підпис власника рахунку / підпис особи, яка відкриває рахунок на користь іншої особи) |

_________________________________________________________________________________

Відмітки банку

Відкрити поточний рахунок у _______________________ (вид валюти) дозволяю |

Документи на оформлення відкриття рахунку перевірив (посада і підпис уповноваженої особи, на яку покладено обов'язок відкривати рахунки клієнтів) |

Керівник (підпис) (уповноважена керівником особа) |

|

Дата відкриття рахунку "___" ____________ 20_ р. |

N балансового рахунку |

N особового рахунку |

Головний бухгалтер (інша відповідальна особа, яка контролює правильність присвоєння номера рахунку) (підпис) |

|

|

____________ 1 Заповнюється, якщо фізична особа, що відкриває рахунок, є резидентом України.

За потреби банк може виготовляти та використовувати запропоновану форму заяви двома мовами (українською та іноземною).