Курсовая работа

Калининой Виктории

"Инэп" - Ф 31

по курсу: Бухгалтерский учет

На тему: учет денежных средств

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ.

Содержание:

Введение

Глава 1. Денежные средства: понятие, классификация, оценка;

Глава 2. Безналичные формы расчетов;

Глава 3. Учет операций по кассе;

3.1.Учет операций на расчетных, валютных счетах и прочих счетах в банке;

3.2.Учет денежных документов и средств в пути.

Заключение

Список использованной литературы

Введение.

Денежные средства представляют собой аккумулированные в денежной форме активы организации, находящиеся в ее кассе в виде наличных денег и денежных документов, на банковских расчетных, валютных и специальных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и пр. Объемом имеющихся у организации денег, как важнейшего средства платежа по обязательствам, определяется платежеспособность организации — одна из важнейших характеристик ее финансового положения.

Денежные средства находятся в постоянном движении. Ими рассчитываются с поставщиками и подрядчиками, с покупателями, с заказчиками, с бюджетом и внебюджетными фондами, с банками, с работниками, с различными юридическими и физическими лицами. Платежеспособными считаются организации, обладающие достаточным количеством денежных средств для расчетов по имеющимся у них текущим обязательствам. Но всякие излишние запасы денежных средств приводят к замедлению их оборота, а в условиях инфляции — и к прямым потерям за счет их обесценивания. Поэтому эффективное управление денежными потоками имеет важное значение для всей предпринимательской деятельности организации.

Все это придает особое значение учету денежных средств как важнейшему инструменту управления денежными потоками, контроля сохранности, законности и эффективности использования денежных средств, поддержания повседневной платежеспособности организации.

Основными функциями бухгалтерского аппарата по учету денежных средств являются обеспечение контроля за соблюдением кассовой и расчетно-платежной дисциплины, эффективностью использования собственных и заемных денежных средств, обеспечение сохранности денежной наличности и документов в кассе. Поэтому основными задачами бухгалтерского учета денежных средств являются:

контроль правильности документального оформления, законности и целесообразности операций с наличными и безналичными денежными средствами, полное и своевременное отражение их в учете;

обеспечение сохранности денежных средств и документов в кассе, регулярное проведение инвентаризаций, выявление их результатов и организация своевременного взыскания с виновников недостач;

обеспечение своевременности, полноты и достоверности расчетов по всем видам платежей и поступлений, взыскание дебиторской и погашения кредиторской задолженностей;

выявление возможностей более рационального использования и вложения свободных денежных средств.

Целью написания данной курсовой работы является изучение действующего порядка документирования денежных средств и денежных доку-ментов в кассе, а также денежных средств на расчетном счете в кредитных организациях. А также обобщение учетной информации о состоянии де-нежного оборота организации и отражении денежного оборота организации и отражении хозяйственных операций по движению денежных средств на счетах синтетического и аналитического учета.

Глава 1

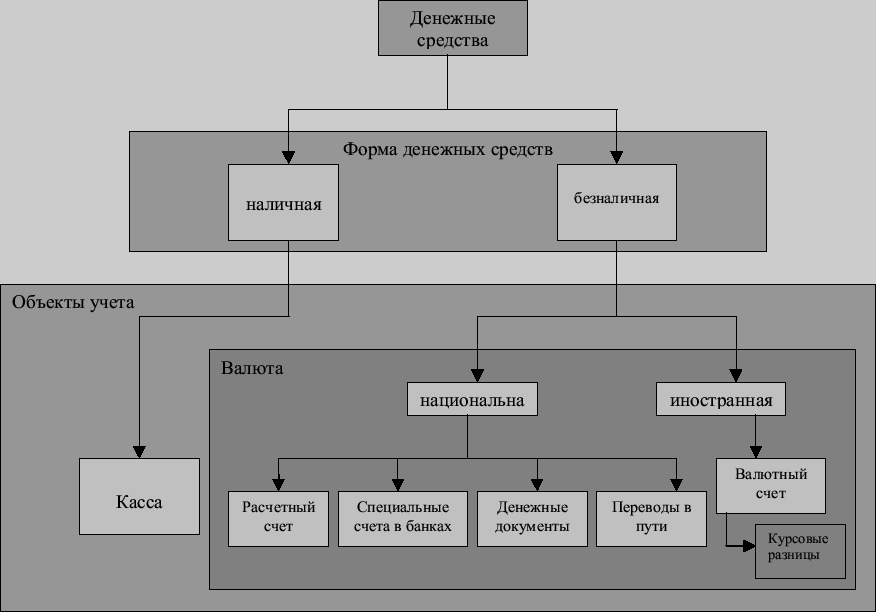

ДЕНЕЖНЫЕ СРЕДСТВА — 1) средства в отечественной и иностранной валютах, находящиеся в кассе, на расчетном, валютном и других счетах в банках на территории страны и за рубежом, в легко реализуемых ценных бумагах, а также в платежных и денежных документах: 2) раздел V Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий,. №56, включает следующие счета: 50 «Касса»; 51 «Расчетный счет»; 52 «Валютный счет»; 55 «Специальные счета в банках»; 57 «Переводы в пути»; 58 «Краткосрочные финансовые вложения».

ДЕНЕЖНЫЕ СРЕДСТВА — аккумулированные в наличной и безналичной формах деньги государства, предприятий, населения и другие средства, легко обращаемые в деньги.

Денежные средства в хозяйственном процессе выполняют функции меры стоимости, средства обмена, образования сокровищ, накопления капитала. Они являются абсолютно ликвидным активом, способным легко и быстро преобразовываться в любые виды материальных ценностей. Важная роль денежных средств в обеспечении финансово – хозяйственной деятельности обуславливает необходимость организации непрерывного и своевременного учета денежных средств и операций по их движению; контроля наличия, сохранности и целевого использования денежных средств и денежных документов.

При классификации денежных средств необходимо учитывать как намерения менеджеров предприятия по использованию денежных средств, так и внешние ограничения на их использование.

К денежным средствам относятся:

счета в банках;

наличность в кассе компании;

банковские переводные векселя;

денежные переводы;

чеки;

валюта.

Классификация денежных средств предприятия

Теоретические аспекты оценки движения денежных средств, основные показатели устойчивости, рентабельности и платежеспособности фирмы. Исследование имущественной структуры предприятия, расчетный анализ финансовой деятельности и вероятности банкротства.

Оценка движения денежных средств предприятия за отчетный период, а

также планирование денежных потоков на перспективу является важнейшим

дополнением анализа финансового состояния предприятия и выполняет следующие

задачи:

- определение объема и источников, поступивших на предприятие денежных

средств;

- выявление основных направлений использования денежных средств;

-оценка достаточности собственных средств предприятия для

осуществления инвестиционной деятельности;

- определение причин расхождения между величиной полученной прибыли и

фактическим наличием денежных средств.

Чтобы раскрыть реальное движение денежных средств на предприятии,

оценить синхронность поступлений и платежей, а также увязать величину

полученного финансового результата с состоянием денежных средств, следует

выделить и проанализировать все направления поступления, а также их

выбытие. Направления движения денежных средств принято рассматривать в

разрезе основных видов деятельности - текущей, инвестиционной, финансовой.