Тема 9. Обігові кошти

9.1. Склад і структура обігових коштів.

9.2. Визначення потреби в обігових коштах.

9.3. Показники ефективності використання обігових коштів.

9.1. Склад і структура обігових коштів

Обігові кошти - це сукупність грошових коштів, авансованих для створення і використання оборотних виробничих фондів та фондів обігу з метою забезпечення безперервного процесу виробництва й реалізації продукції. Типовий склад і класифікація обігових коштів наведено в табл. 9.1.

Таблиця 9.1. Склад і класифікація обігових коштів

Види обігових коштів |

Склад обігових коштів |

Ознаки класифікації |

Оборотні виробничі фонди |

1. Виробничі запаси: - сировина, основні матеріали і напівфабрикати, допоміжні матеріали, паливо, тара запасні частини для ремонту (тощо) - засоби праці з терміном служби не більше ніж один рік - малоцінні і швидкозношувальні предмети та інструмент, пристосування й інвентар 2. Незавершене виробництво і напівфабрикати власного виробництва 3. Витрати майбутніх періодів |

Нормовані обігові кошти |

Фонди обігу |

4. Готова продукція на складі і відвантажена, яка знаходиться в оформленні 5. Товари відвантажені, але не оплачені покупцями 6. Грошові кошти в касі і на рахунках у банку 6. Дебіторська заборгованість 8. Засоби в інших розрахунках |

Ненормовані обігові кошти |

Потребу в обігових коштах в умовах ринку часто називають експлуатаційними потребами або фінансово-експлуатаційними потребами (ФЕП), які визначаються як різниця між засобами, іммобілізованими в запасах і клієнтській заборгованості, й заборгованістю підприємства постачальникам. У багатьох західних джерелах різниця між поточними активами і поточними пасивами називається робочим капіталом.

При формуванні статутного капіталу підприємство самостійно встановлює плановий розмір обігових коштів, необхідний для його виробничої діяльності, у вигляді нормативу в грошовому виразі. Потреба підприємства в обігових коштах коливається протягом року внаслідок сезонності виробництва, нерівномірності надходження грошей за відвантажену продукцію тощо. За джерелами формування обігові кошти підприємства поділяються на власні, позиченні (кредити банків), залученні (через акціонування) (рис. 9.1). На відміну від основних засобів, які неодноразово беруть участь у процесі виробництва, обігові кошти функціонують тільки в одному виробничому циклі й повністю переносять свою вартість на знову виготовлений продукт, тому їх ще називають змінним капіталом.

Показники ефективності використання обігових коштів

Ефективність використання обігових коштів характеризується системою економічних показників. Швидкість оборотності обігових коштів є найважливішим показником інтенсивності використання обігових коштів. Вона визначається за допомогою таких взаємозв'язаних показників: коефіцієнт оборотності, тривалість одного обороту в днях та коефіцієнт завантаження обігових коштів.

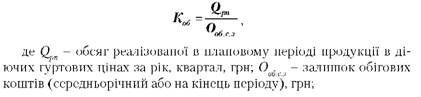

Коефіцієнт оборотності (Коб) показує кількість оборотів, здійснених обіговими коштами за рік (півріччя, квартал), і визначається за формулою:

Приклад. Виручка від реалізації за рік становила 200 тис. грн, середньорічний залишок обігових коштів - 40 тис. грн, тоді коефіцієнт оборотності обігових коштів дорівнюватиме:

![]()

Це означає, що за рік кожна гривня, вкладена в обігові кошти, здійснила 5 обертів.

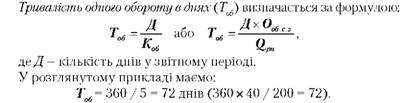

Звідси легко визначається і показник середньої тривалості одного обороту в днях.

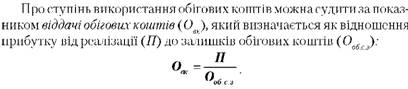

Коефіцієнт завантаження обігових коштів (Кз) - показник, зворотний коефіцієнту оборотності. Він характеризує величину обігових коштів, які припадають на одиницю (1 грн, 1 тис. грн) реалізованої продукції і розраховується за формулою:

Цю величину можна трактувати так: на 1 гривню виручки від реалізації продукції в середньому за період, який розглядається, припадало 20 коп. вартості запасів обігових коштів.

Розглянуті взаємозв'язані показники оборотності відображають загальну оборотність обігових коштів.

Розрізняють абсолютне і відносне вивільнення обігових коштів. Абсолютне вивільнення обігових коштів відбувається тоді, коли фактичні залишки обігових коштів менші нормативу або залишків обігових коштів за попередній (базовий) період при збереженні або збільшенні обсягу реалізації за цей період. Відносне вивільнення обігових коштів відбувається в тих випадках, коли оборотність обігових коштів прискорюється за рахунок зростання обсягу виробництва на підприємстві.

Обігові кошти після основних фондів за своєю величиною займають друге місце в загальному обсязі ресурсів, які визначають економіку підприємства. З позиції вимог ефективного ведення економіки підприємства обсяг обігових коштів повинен бути достатнім для виробництва продукції в асортименті й якості, яку вимагає ринок, і в той же час мінімальним, що не веде до збільшення затрат виробництва за рахунок утворення наднормативних запасів.