3.2. Структура грошового обороту

Як було зазначено вище, грошовий оборот – це рух грошових коштів в готівковій та безготівковій формах, що обслуговують реалізацію товарів, а також нетоварні платежі в народному господарстві.

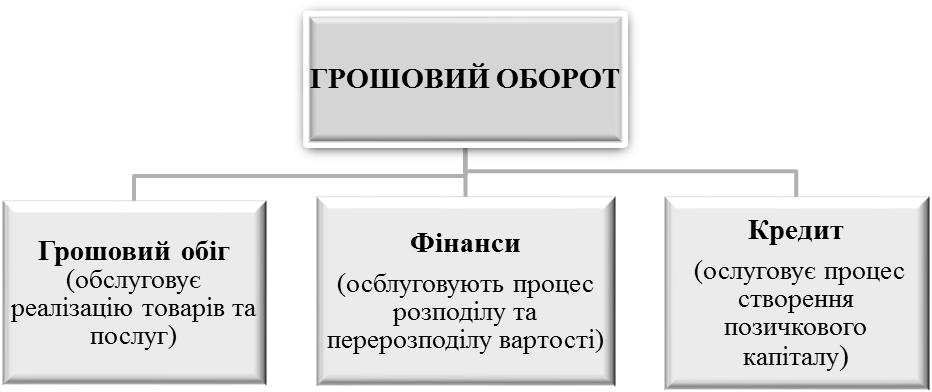

В залежності від виду відносин, які обслуговує грошовий оборот, його можна розподілити на:

грошово-розрахунковий оборот («грошовий обіг»), який обслуговує розрахунки за товари та послуги і нетоварні зобов'язання юридичних та фізичних осіб;

грошово-фінансовий оборот («фінанси», що обслуговує фінансові відносини в господарстві;

грошово-кредитний оборот («кредит»), який обслуговує кредитні відносини в господарстві.

Відмінності в характері економічних відносин між суб'єктами грошового обороту дають підстави структурувати його на окремі сектори (рис. 3.1).

Першим, за логікою відтворювального процесу, видом економічних відносин, що реалізуються в грошовому обороті, є відносини обміну.

Рис. 3.1. Загальна структура грошового обороту

Характерним для руху грошей, що обслуговує ці відносини, є:

еквівалентність, оскільки замість грошей, які передає покупець продавцеві, отримуються продукти рівновеликої номінальної вартості;

однобічність, оскільки одержані продавцем гроші не повинні повертатися до свого попереднього власника, вони безповоротно перейшли у власність нового суб'єкта обороту;

прямолінійність, що виявляється у постійному віддаленні грошей від того суб'єкта обороту, котрий використав їх для купівлі продуктів, оскільки наступний суб'єкт також витрачає їх для нових покупок.

Такий характер руху грошей, що обслуговує сферу обміну, дає підстави виділити його в окремий сектор, що називається грошовим обігом.

Друга частина грошового обороту пов'язана з процесами розподілу вартості валового національного продукту. Рух грошей тут має одну суттєву відмінність від грошового обігу – він здійснюється:

нееквівалентно, тобто замість грошового платежу платник не одержує реального еквівалента у формі товарів чи послуг;

в односторонньому порядку руху (без зустрічного руху вартості);

безповоротно (платник не одержує еквіваленту у вигляді грошей чи товарів).

Сектор грошового обороту, в якому виконуються вищезазначені умови руху грошей, називається фінансовим. Значна частина цих відносин має характер відчуження, коли визначена законами частина доходів економічних суб'єктів вилучається у вигляді податків та інших обов'язкових платежів і надходить у розпорядження держави, яка витрачає їх під час виконання своїх функцій. Як наслідок виникає не тільки безеквівалентний, а й безповоротний і безплатний рух грошей, тобто одні суб'єкти ці гроші втрачають назавжди і без одержання будь-якого доходу, а інші їх одержують теж безповоротно і без виплати будь-якої ціни за них.

Деякі особливості має оборот, пов'язаний із купівлею-продажем акцій, оскільки суб'єкт, котрий одержав гроші через продаж акцій, не зобов'язаний повертати їх попередньому власникові, але такий інструмент, як акції є платним, оскільки власник отримує дивіденд Тому цей сегмент грошового обороту можна віднести до фінансового обороту.

Третя частина грошового обороту обслуговує сферу перерозподільних відносин, в яких власність суб'єктів не відчужується, а лише передається в тимчасове користування (наприклад, коли гроші вносяться на банківський депозит), чи змінюється їх форма (наприклад під час купівлі боргових цінних паперів). Тому для цих відносин характерне ще одержання доходу тим суб'єктом, який передає свою власність у тимчасове користування. Тобто рух грошей, що забезпечує реалізацію цих відносин, має зворотний характер, коли власник повертає свої гроші в обумовлені строки чи може їх повернути (наприклад, купуючи облігації) і, крім того, одержує дохід у вигляді процента. Отже, цей сектор грошового обороту істотно відрізняється не тільки від власне грошового обороту, а й від фінансового сектора і називається кредитним оборотом. В загальному вигляді він характеризується наступними рисами:

строковість;

платність;

поверненість.

Грошовий обіг, кредитний та фінансовий обороти як складові сукупного грошового обороту тісно взаємозв'язані, внутрішньо переплітаються і доповнюють один одного в забезпеченні цілей розширеного відтворення. Водночас вони самостійні явища, зі своїм особливим механізмом регулювання і специфічними можливостями впливу на процес відтворення.

Залежно від форми грошей, в якій відбувається грошовий оборот, він поділяється на безготівковий і готівковий. Хоч критерій такої структуризації грошового обігу суто формальний, проте між цими його частинами є істотні відмінності, які мають важливі економічні наслідки. Зокрема, у сфері готівкового обігу гроші рухаються поза банками, безпосередньо обслуговуючи відносини економічних суб'єктів. Тому на оборот цих грошей можуть впливати лише прямі його суб'єкти, що дає можливість їм найповніше реалізувати свої відносини в тому вигляді, як вони самі їх визначили.

Готівково-грошовий оборот представляє собою сукупність платежів готівковими коштами, які використовуються при виплаті заробітної плати, пенсій, субсидій. Населення здійснює готівкові платежі при купівлі товарів, оплаті різних видів послуг тощо.

Правильна організація обороту готівкових коштів впливає на розмір грошової маси, від неї залежить швидкість обертання грошей, що характеризує стабільність та стійкість грошового обігу.

Сфера використання готівкових грошей в народному господарстві обмежена в порівнянні з безготівковими розрахунками, і в основному їх використовує населення. Разом з тим кожне підприємство та організація без роботи з готівковою грошовою масою теж поки що обійтися не можуть. Крім того, підприємства та організації самостійно можуть реалізовувати свою продукцію і послуги, отримуючи при цьому виручку готівкою. Також в межах встановлених законодавством сум вони можуть використовувати готівкові гроші в розрахунках між собою. Таким чином, в економіці формується готівково-грошовий обіг, який представляє собою розрахунки готівковими грошима.

Оскільки емісійним центром країни є центральний банк, то він за допомогою своїх нормативних документів регулює рух готівкових грошей в країні, а інші банки виступають в ролі уповноважених агентів по готівково-грошовому (касовому) обслуговуванню господарюючих суб'єктів.

Згідно з встановленим порядком ведення касових операцій, обов'язковими є наступні основні положення:

підприємства можуть мати в своїх касах готівкові гроші в межах встановленого банком ліміту, інші гроші повинні зберігатись на рахунках в банках;

при необхідності виплат готівкою заробітної плати або інших платежів підприємство отримує їх в банку; при цьому готівкові гроші повинні використовуватись суворо за цільовим призначенням;

підприємства можуть отримувати готівкові кошти при наявності джерела засобів (вільний залишок на рахунку чи отримання кредиту);

перевищення встановлених лімітів каси допускається тільки в особливих випадках, обумовлених в нормативних документах центрального банку (наприклад, в дні виплати зарплати).

Всі касові операції оформлюються типовими документами. Видача готівкових грошей банком виконується за грошовим чеком стандартної форми. Одразу після відкриття рахунку в банку підприємство оформлює одержання спеціальної чекової книжки, яка складається з декількох десятків чеків. При виникненні необхідності одержання готівкових грошей в банк надається чек, заповнений згідно з правилами, і здійснюється видача готівкових грошей. Чекова книжка складається з двох частин: безпосередньо чеків, які відриваються, заповнюються і здаються в банк та корінців чеків, що залишаються у підприємства для звітності.

В сучасних умовах країни з розвинутою ринковою економікою прагнуть до скорочення готівкових грошей в обороті.

В Україні, як і в більшості країн, організацією та регулюванням готівкового обороту займається центральний банк (Національний банк України). Готівкові гроші все ще мають значну питому вагу і тому перспективи їх зменшення пов'язані з:

стабілізацією економіки;

підвищенням надійності банків і зростанням довіри до них з боку населення;

розвитком ринку державних цінних паперів, орієнтованих на населення;

запровадженням високоефективних банківських технологій у галузі розрахунків.

Значну частину грошового обороту складають платежі підприємств за товари, роботи, послуги, які здійснюються безготівковим шляхом. Сукупність цих платежів, що здійснюються без використання готівкових грошей, складає безготівковий грошовий оборот.