6. Кредит у ринковій економіці

6.1 Необхідність та сутність кредиту

У ринковій економіці задля ефективного використання та отримання відповідного прибутку, гроші постійно мають перебувати в обігу. Тимчасово вільні кошти, як правило. відразу надходять на ринок позичкових капіталів, акумулюються кредитно-фінансовими установами, а потім розміщуються у тих галузях економіки, де є потреба у додаткових капіталовкладеннях.

Кредит є рухом позичкового капіталу, певна сума якого надається в позику за умови обов'язкового повернення і сплати відсотка за користування. Ця економічна категорія зародилась ще за рабовласницького ладу, коли гроші надавались у борг лихварями.

Загалом, завдяки кредиту скорочується час на задоволення господарських і особистих потреб. Кредит є невід'ємним елементом економічного розвитку і на нього нині спирається світова економіка. Кредитні кошти використовують як держави, уряди, великі підприємства, так і малий бізнес та окремі громадяни.

З розвитком товарного виробництва кредит стає обов'язковим атрибутом господарювання. Виробництво продуктів як товарів означає, що в процесі відтворення відбувається відрив моменту відчуження товару від одержання грошового еквіваленту відносно відокремлення руху грошової форми вартості від товарної форми, виконання грошима функції засобу платежу і викликають кредитні відносини. Це відносне відокремлення проявляється в розбіжності у часі руху матеріальних та грошових потоків, які виникають при розподілі, обміні та споживанні сукупного суспільного продукту. Якщо рух товарних потоків випереджає грошові, то споживачі матеріальних цінностей в момент їх оплати не мають достатніх грошових коштів, що може зупинити нормальний рух процесу відтворення. Коли рух грошових потоків випереджає товарні, то в учасників виробничого процесу нагромаджуються тимчасово вільні грошові кошти, виникає суперечність між безперервним вивільненням грошей у кругообігу коштів і потребою у постійному використанні матеріальних і грошових ресурсів в інтересах прискорення процесу відтворення. Ця суперечність може бути усунута за допомогою кредиту, який дає можливість отримувати позичальникам грошові кошти, потрібні для оплати матеріальних цінностей та послуг, або придбати їх з розстрочкою платежу.

Кредит потребують не тому, що боржник бідний, а тому, що у нього внаслідок коливання кругообігу і обігу капіталу у певний час недостатньо власних коштів, бо зберігати та нагромаджувати гроші про всяк випадок неефективно. Ресурси постійно повинні бути в обігу.

Отже, кредит є об'єктивною вартісною категорією, складовою частиною товарно-грошових відносин, а його необхідність викликана існуванням товарно-грошових відносин.

Кредит (від лат. credo – довіра) – це позичковий капітал, що передається у тимчасове користування на умовах строковості, платності, повернення, забезпеченості та цільового використання.

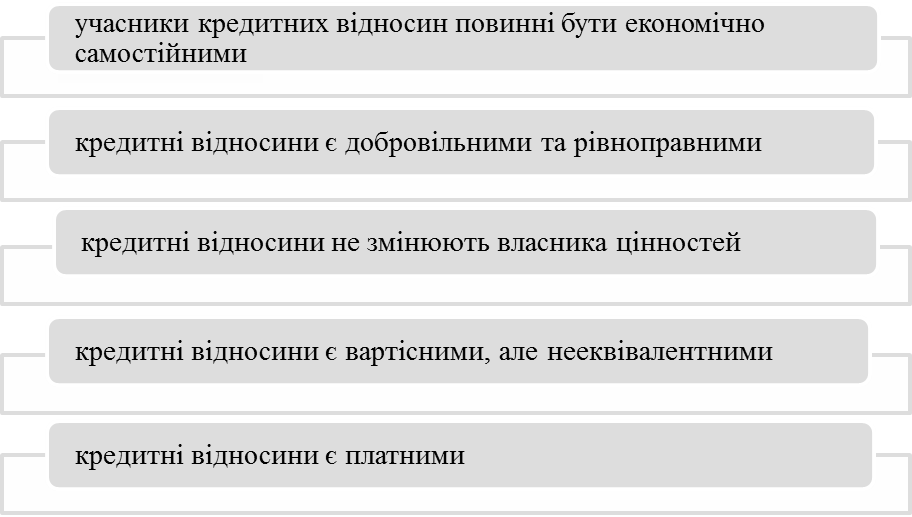

Кредитні відносини мають ряд характерних ознак, які конституюють їх як окрему самостійну економічну категорію — кредит.

Основними ознаками відносин, що становлять сутність кредиту, є такі:

Слід також відмітити, що кредит і гроші — це не ідентичні економічні категорії. Кредит часто надається грошима, але є дещо іншими відносинами.

Відмінності між категоріями «кредит» та «гроші»

КРЕДИТ |

ГРОШІ |

За складом учасників відносин |

|

Відносини між боржником і кредитором |

Відносини між продавцем та покупцем |

За сферою використання |

|

Кредит обслуговує рух тільки частину ВВП в процесі відтворення |

Гроші обслуговують реалізацію всього ВВП |

За характером руху вартості |

|

Нееквівалентне переміщення вартості в грошовій або товарній формах |

Зустрічний, еквівалентний рух вартості |

За характером зміни власності |

|

Власником вартості завжди залишається кредитор |

Завжди супроводжується зміною власника відповідної вартості, представленої грошима |

За принципом створення вартості |

|

Має на меті створення додаткової вартості (гроші як капітал) |

Додаткова вартість не створюється (гроші як гроші) |