5.2.4 Расчет затрат на амортизацию оборудования

Затраты на амортизацию оборудования находим по формуле :

Cа = (Кобор На)/100 , (16)

где Кобор - балансовая стоимость оборудования, руб.;

На - норма амортизационных отчислений, % .

Подставив данные из таблицы 4 в формулу (16) получим годовые эксплуатационные затраты на амортизацию оборудования, действующего и спроектированного. Так как количество используемой компьютерной техники не изменилось, то и амортизация остается такой же, как и до использования разработанного ПО.

Экономия эксплуатационных затрат составляет разницу между эксплуатационными затратами при неавтоматизированном способе обработки информации и автоматизированном

Применяя формулы (12–16) просчитаем затраты на действующую и разрабатываемую системы в таблице 8. Вариант 1 – действующая. Вариант 2 – разрабатываемая.

Таблица 8 – Затраты на действующую и разрабатываемую системы

Показатель |

Вар-т |

Значение |

1. Затраты на электроэнергию (руб.) |

1 |

905,2736 |

Cэл = N × Цэл × Тзад × Кинт |

2 |

678,9552 |

2. Затраты на зарплату (руб.) |

1 |

243432 |

Cзпп = 12 × З0 × (1 + Кд) × (1 + Кр) × (1 + Кесн) |

2 |

511207,2 |

3. Затраты на ремонт |

1 |

2200 |

Cпр = (Кобор × Кпр)/100 |

2 |

2200 |

4.Затраты на амортизацию оборудования |

1 |

2750 |

Cа = (Кобор × На)/100 |

2 |

2750 |

Итого: С=Cэл+ Cзпп + Cпр + Cа + Cз |

||

1 – разрабатываемая |

249287,2736 |

|

2 – действующая |

516836,1552 |

|

Таким образом, годовая экономия от проекта составила С = Си1 – Си2= =267548,8816 рублей.

5.3 Расчет обобщающих показателей экономической эффективности

Экономическая эффективность капитальных вложений на разработку и внедрение автоматизированной системы определяется методами:

- окупаемости;

- простой нормы прибыли;

- дисконтирования средств (чистой текущей стоимости).

Метод окупаемости основан на определении периода возврата капитальных вложений (начальных инвестиций) в проект за счет прибылей от проекта. Период возврата капитальных вложений (окупаемость) определяется по формуле:

![]() ,

(17)

,

(17)

где К - капитальные вложения на разработку и внедрение автоматизированной системы, тыс. руб.;

Т0 - чистая прибыль от реализации автоматизированной системы, тыс. руб.;

А - амортизация основных средств и нематериальных активов, приобретенных для реализации автоматизированной системы, тыс.руб.

Метод простой нормы прибыли позволяет определить размер прибыли на 1 рубль вложенного капитала. Простая норма прибыли - показатель обратный периоду возврата капитальных вложений и рассчитывается по формуле:

![]() ,

(18)

,

(18)

где Э - простая норма пробыли.

Метод дисконтирования или чистой текущей стоимости базируется на дисконтных вычислениях по приведению доходов и расходов, связанных с реализацией системы, к некоторому моменту времени (к расчетному году).

Показатель ЧДДпр характеризует величину общего дохода, который может быть получен за период реализации инвестиционного проекта. Если величина ЧДДпр положительна, то он признается эффективным, обеспечивающим уровень доходности инвестиционных вложений не менее принятого значения нормативного коэффициента эффективности единовременных затрат.

При расчетах различают годовой чистый дисконтированный доход (ЧДДt) и чистый дисконтированный доход проекта (ЧДДпр).

Годовой чистый дисконтированный доход определяется по формуле:

![]() , (19)

, (19)

где ![]() - чистый доход в году t,

тыс.руб..;

- чистый доход в году t,

тыс.руб..;

![]() - коэффициент дисконтирования (приведения),

доли ед..

- коэффициент дисконтирования (приведения),

доли ед..

Чистый дисконтированный доход проекта рассчитывается по формуле:

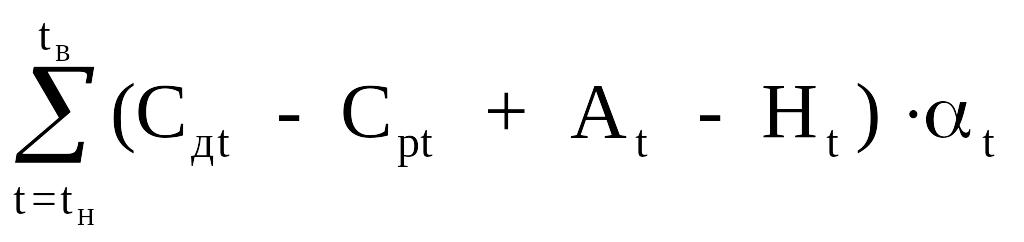

, (20)

, (20)

где tк, tн – соответственно начальный и конечный годы расчетного периода.

Отдельный член денежного потока наличности ( ) равен разности между ожидаемой величиной доходов от реализации проекта и всеми видами затрат, и может отличаться от другого как по знаку (т.е. быть отрицательным), так и по величине, и рассчитывается по формуле:

![]() ,

(21)

,

(21)

где Пt - прибыль, обеспечиваемая внедрением системы в году t;

Аt - амортизационные отчисления от стоимости системы, тыс.руб..;

Ht – сумма налогов, уплачиваемых предприятием из прибыли в бюджет, тыс.руб..;

Кt – единовременные затраты в году t, тыс.руб..

Так как система автоматизации технологических процессов позволяет сократить эксплуатационные расходы, то прибыль (чистый доход), обеспечиваемый внедрением системы, определяется как разность между годовыми эксплуатационными затратами до и после автоматизации. Тогда формула (21) имеет вид:

![]() ,

(22)

,

(22)

где Cдt, Срt - годовые эксплуатационные затраты на систему автоматизации соответственно в действующем и разработанном вариантах, тыс.руб..

Коэффициент отдачи капитала показывает, величину дисконтированного дохода, полученную на каждый рубль вложенных дисконтированных инвестиций.

Расчет коэффициента отдачи капитала производится по формуле:

![]() ,

(23)

,

(23)

где КОК – коэффициент отдачи капитала, руб/руб;

ЧДДпр – чистый дисконтированный доход проекта, руб.;

К – общие единовременные затраты, руб.

Общие единовременные затраты рассчитываются следующим образом:

. (24)

. (24)

Коэффициент дисконтирования определяется по формуле:

![]() , (25)

, (25)

где Ен - нормативный коэффициент эффективности единовременных затрат;

tp – расчетный год;

t – год, затраты и результаты которого приводятся к расчетному году.

В условиях высокого уровня инфляции коэффициент дисконтирования вычисляется так:

![]() , (26)

, (26)

где F - уровень инфляции в долях единиц.

В качестве начального года расчетного периода принимается год начала финансирования работ по созданию проекта, включая проведение научных исследований.

Конечный год расчетного периода определяется моментом завершения жизненного цикла системы, прекращением его использования на производстве.

В качестве расчетного года обычно принимается наиболее ранний из всех рассматриваемых вариантов календарный год, предшествующий началу использования на предприятии разрабатываемой системы.

Изменение чистой текущей стоимости за счет использования системы будет рассчитываться по формуле (21).

Для анализа эффективности единовременных затрат на разработку и внедрение системы используется показатель – внутренняя норма рентабельности (ВНР), определяемый из соотношения:

. (27)

. (27)

ВНР характеризует ежегодный процент прироста доходов от проекта. Сравнивая полученную величину с Ен можно сделать вывод о том, обеспечивает ли данный проект доходность выше заданной.

Другим назначением показателя ВНР является оценка возможности привлечения заемных средств на разработку и внедрение системы. Расчетное значение ВНР соответствует максимально допустимому проценту за кредит, который может быть использован для полного финансирования единовременных затрат по данной системе.

Если величина ВНР равна проценту за кредит, то чистая текущая стоимость оказывается равной нулю. Таким образом, вычисляемое значение позволяет судить о приемлемости для предприятия условий кредитования.

Другим показателем, применяемым для анализа эффективности единовременных затрат, является срок окупаемости Ток. Экономическое содержание этого показателя заключается в определении момента времени, необходимого для покрытия единовременных затрат в проект.

Период возврата единовременных затрат (Ток) определяется последовательным сложением величин:

. (28)

пока

полученная сумма не сравняется с

величиной единовременных затрат,

приведенных к расчетному году. Количество

произведенных сложений равняется

периоду возмещения капитальных вложений

или сроку окупаемости.

. (28)

пока

полученная сумма не сравняется с

величиной единовременных затрат,

приведенных к расчетному году. Количество

произведенных сложений равняется

периоду возмещения капитальных вложений

или сроку окупаемости.

Cумма налогов на прибыль и имущество рассчитывается по формуле:

Н = Нпр + Ним , (29)

где Нпр – налог на прибыль, тыс.руб.;

Ним – налог на имущество, тыс.руб..

![]() , (30)

, (30)

где СТпр – ставка налога на прибыль, %.

![]() , (31)

, (31)

где Коt – остаточная стоимость внедряемой системы в году t, тыс.руб.. ;

СТим – ставка налога на имущество, % .

Денежные потоки наличности ( ) рассчитываем по формуле (21). Для расчета необходимо определить амортизационные отчисления и величину налогов, уплачиваемых предприятием из прибыли. Чистый дисконтированный доход в t-ом году расчетного периода определяется произведением на коэффициент дисконтирования соответствующего года. Данные о позволяют рассчитать чистый дисконтированный доход.

5.4 Расчет показателей эффективности внедрения АИС

Примем жизненный цикл программы 5 лет, тогда амортизационные отчисления будут составлять 20%. Для обоснования эффективности системы используем метод дисконтирования. Допустим единовременные затраты осуществлены за 1 год; со 2 года расчетного периода предприятие получает экономию эксплуатационных затрат неизменную по годам. Коэффициент дисконтирования рассчитан при Ен = 20%.

Таблица 9 – Расчет чистого дисконтированного дохода

Показатель |

годы |

|||||

tн |

|

|

|

|

tk |

|

0 |

1 |

2 |

3 |

4 |

5 |

|

1. Единовременные затраты (инвестиции), тыс. руб. |

478028,24 |

0 |

0 |

0 |

0 |

0 |

2. Экономии эксплуатационных затрат, руб. |

0 |

267548,88 |

267548,88 |

267548,88 |

267548,88 |

267548,88 |

3. Амортизационные отчисления, (Na=20%), руб. |

0 |

95605,649 |

95605,649 |

95605,649 |

95605,649 |

95605,649 |

4. Остаточная стоимость, руб. |

0 |

382422,6 |

286816,95 |

191211,3 |

95605,649 |

0 |

5. Налог на имущество (2.2% от остаточной стоимости), руб. |

0 |

8413,2971 |

6309,9728 |

4206,6486 |

2103,3243 |

0 |

6. Налогооблагаемая прибыль, руб. |

0 |

259135,58 |

261238,91 |

263342,23 |

265445,56 |

267548,88 |

7. Налог на прибыль, (24% от налогооблагаемой прибыли), руб. |

0 |

62192,54 |

62697,338 |

63202,136 |

63706,934 |

64211,732 |

8. Чистый доход в году, руб. |

-478028,24 |

292548,69 |

294147,22 |

295745,75 |

297344,27 |

298942,8 |

9. Накопленный чистый доход, руб. |

-478028,24 |

-185479,55 |

108667,67 |

404413,41 |

701757,69 |

1000700,5 |

10.Коэффициент дисконтирования, (Е=20%) |

1 |

0,8333333 |

0,6944444 |

0,5787037 |

0,4822531 |

0,4018776 |

11. Годовой чистый дисконтированный доход (ЧДД), руб. |

-478028,24 |

243790,58 |

204268,9 |

171149,16 |

143395,19 |

120138,41 |

12. Чистый дисконтированный доход (накопленный), руб. |

-478028,24 |

-234237,67 |

-29968,765 |

141180,39 |

284575,59 |

404713,99 |