Промышленность

Показатели промышленной продукции, публикуемые Госкомстатом России и статистическими органами других стран СНГ, характеризуют объем продукции, произведенной заведениями промышленных и непромышленных предприятий и организаций (независимо от формы собственности, подчинения, размеров), а также домашними хозяйствами. Так, в объем промышленной продукции в Российской Федерации включается продукция подсобных промышленных производств, состоящих на балансе непромышленных организаций. Подсобное промышленное производство может быть расположено и вне места нахождения юридического лица, на балансе которого оно числится.

Стоимость продукции промышленности определяется как сумма стоимости готовых изделий, выработанных как из своего сырья и материалов, так и из сырья и материалов заказчика, стоимости полуфабрикатов своей выработки (без учета стоимости внутризаводского оборота), стоимости услуг промышленного характера, оказанных на сторону. Стоимость продукции из сырья и материала заказчика определяется по стоимости обработки (т. е. без учета стоимости давальческого сырья и материалов). К работам промышленного характера относятся: ремонт и модернизация оборудования и транспортных средств, механизмов, приборов и другой продукции, отдельные операции по частичной обработке материалов и деталей, по доведению до полной готовности изделий, изготовленных другими предприятиями, монтаж, пуск и наладка у заказчика оборудования и др.

Объем продукции промышленного предприятия (заведения) определяется по заводскому методу, т. е. без учета стоимости внутризаводского оборота, например, без учета стоимости полуфабрикатов, произведенных одним цехом и переработанных другим цехом, и т. д.

Таким образом, в состав продукции промышленности включаются: объем реализованной продукции;

объем продукции, отпущенной на сторону для оплаты за поставку товаров и оказанные услуги;

стоимость товаров, отпущенных непромышленным заведениям данного предприятия, например, на содержание объектов социально-культурного характера (детских яслей, садов, домов отдыха, принадлежащих данному предприятию), на капитальное строительство и т. д.;

стоимость продукции, переданной своим рабочим и служащим для оплаты труда;

стоимость продукции, переданной другим организациям с целью гуманитарной помощи;

прирост запасов готовых, но не реализованных изделий; прирост остатков незавершенного производства. Стоимость продукции промышленности оценивается в отпускных ценах предприятий без НДС.

При исчислении показателей промышленной продукции в постоянных ценах с целью изучения динамики физического объема промышленного производства применяются различные методы. Например, в СССР промышленные предприятия представляли статистическим органам отчетность, в которой стоимость продукции в постоянных ценах исчислялась непосредственно на предприятиях путем умножения количества произведенной продукции на постоянные цены, сообщаемые предприятиям в централизованном порядке. Такой метод все еще применяется в некоторых странах СНГ.

Другим распространенным методом исчисления стоимости продукции в постоянных ценах, применяемым в статистике Российской Федерации, является метод натуральных показателей. Он состоит в исчислении индекса физического объема продукции на основе данных о производстве продукции в натуральном выражении. Применение этого метода возможно только в тех отраслях, в которых производится ограниченный ассортимент изделий и изменения в качестве продуктов в течение некоторого периода времени незначительны. Для определения среднего индекса физического объема продукции отрасли с помощью метода натуральных показателей требуются данные об удельном весе отдельных продуктов в общем объеме производства продукции данной отрасли.

Пример. Предположим, что в отрасли А производится всего 5 изделий и на основе данных об их производстве в натуральном выражении в текущем и базисном периодах исчислены следующие индексы: для изделия N1 — 105%, для изделия N2 — 107%, для изделия N3 — 92%, для изделия N4 — 100%, для изделия N5 — 115%. Если допустить, что все пять изделий имеют один и тот же удельный вес, тогда средний индекс физического объема данной отрасли составит: (105+107 + 92 + 100+ 115)/5= 104,9.

Если изделия имеют различный удельный вес, например, 50,20, 10, 5 и 15%, средний индекс цен будет равен: (105 50 + 107 20 + 92 10 +100 5 +115 15)/100= 107.

В отраслях промышленности, в которых ассортимент продукции достаточно большой и происходят значительные изменения в качестве продукции, стоимость продукции в постоянных ценах может быть исчислена путем дефлятирования стоимости продукции в текущих ценах с помощью индексов цен. Индексы цен для этих целей обычно исчисляются с помощью метода товаров-представителей. Средний индекс цен на продукцию данной отрасли определяется путем усреднения индексов цен на товары-представители.

В ряде стран для исчисления индексов физического объема продукции промышленности используются косвенные методы, основанные на предположении о том, что динамика произведенной продукции пропорциональна динамике затрат.

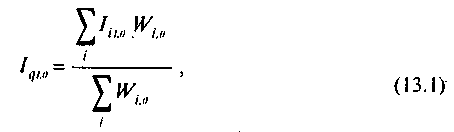

Таким образом, при исчислении индексов физического объема продукции промышленности отдельных отраслей в современной статистике, как правило, применяются различные методы (метод натуральных показателей, метод дефлятирования, метод прямой оценки и т. д.). Данные об индексах физического объема продукции отдельных отраслей промышленности служат основой для исчисления среднего индекса физического объема промышленной продукции. Индекс физического объема 'промышленной продукции может быть рассчитан по формуле:

где Iql,0 - индекс физического объема промышленной продукции в период 1 по сравнению с периодом 0;

Iil,0 — индекс физического объема продукции i-й отрасли в период 1 по сравнению с периодом 0;

Wi,0 —доля продукции i-й отрасли в общем объеме промышленной продукции в период 0.

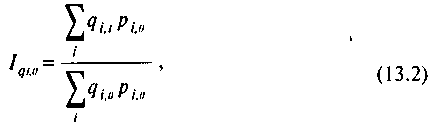

Для исчисления среднего индекса физического объема промышле ной продукции может быть использована и другая формула:

где qi,1 — количество продукции i-й отрасли в период 1;

qi,0 — количество продукции i-й отрасли в период 0;

pi,0 — цена продукции i-й отрасли в период 0.

Формулы (13.1) и (13.2) дают один и тот же результат, а выбор одной из них зависит от того, какой исходной информацией располагают статистические органы.

В некоторых странах для определения индекса промышленного производства используется главным образом показатель ВДС. Для расчета индекса физического объема ВДС промышленности, как правило, используется формула (13.1), однако в качестве весов применяют данные о долях соответствующих отраслей в общем объеме валовой добавленной стоимости промышленности. Наряду с показателем промышленной продукции в статистике промышленности Российской Федерации исчисляется показатель отгруженной продукции, который характеризует стоимость отгруженной потребителем продукции в отчетном периоде, выполненных работ и оказанных услуг, принятых заказчиком, независимо от того, поступили ли деньги на счет предприятия или нет. Показатель отгруженной продукции отличается от объема произведенной продукции на величину изменения остатков готовой продукции на складе изготовителя.

В статистике промышленности ряда стран (например, Германии) исчисляется показатель поступления заказов на промышленные изделия, который используется для анализа экономической конъюнктуры.

Статистика себестоимости продукции

Себестоимость продукции является обобщающим показателем издержек производства, с помощью которого можно проанализировать уровень и динамику затрат на производство и реализацию разнородной продукции по предприятию в целом.

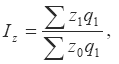

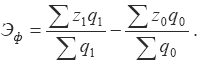

Для анализа изменения себестоимости произведенной продукции по сравнению с планом или базисным периодом рассчитывается агрегатный индекс себестоимости продукции:

где ?z1q1 – фактическая себестоимость произведенной продукции в отчетном периоде;

?z0q1 – затраты на производство фактически выпущенной в отчетном периоде продукции, рассчитанные по плановой себестоимости или себестоимости базисного периода.

Фактическая сумма экономии (перерасхода), полученная в результате изменения себестоимости продукции по сравнению с планом или базисным периодом:

Э=?z1q1 – ?z0q1.

Сопоставление издержек производства во времени с помощью агрегатного индекса себестоимости может быть осуществлено только по сравнимой части продукции, которая производилась как в базисном, так и в отчетном периодах.

Анализ динамики себестоимости продукции осуществляется с помощью индексного метода. Введем следующие обозначения:

z0 – себестоимость единицы продукции в базисном периоде;

zпл – плановая себестоимость единицы продукции в отчетном периоде;

z1 – фактическая себестоимость единицы продукции в отчетном периоде;

qпл – плановый объем выпуска продукции в отчетном периоде;

q1 – фактический объем выпуска продукции в отчетном периоде.

К индексам, с помощью которых анализируется динамика себестоимости продукции, относятся:

1) индекс планового задания по изменению себестоимости:

2) индекс выполнения планового задания по уровню себестоимости единицы продукции:

![]()

3) индекс фактического снижения себестоимости единицы продукции в отчетном периоде по сравнению с базисным:

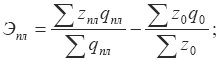

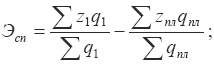

На основе данных индексов рассчитываются абсолютные показатели динамики себестоимости продукции:

1) экономия по снижению себестоимости единицы продукции данного вида, предусмотренная по прогнозу:

2) сверхплановое изменение себестоимости единицы продукции:

3) фактическое абсолютное отклонение уровней себестоимости единицы продукции в отчетном периоде по сравнению с базисным:

Для построения показателей, характеризующих себестоимость продукции, необходимо ввести следующие обозначения:

z0 – себестоимость единицы продукции в базисном периоде;

zпл – плановая себестоимость единицы продукции в отчетном периоде;

z1 – фактическая себестоимость единицы продукции в отчетном периоде;

qпл – плановый объем выпуска продукции в отчетном периоде;

q1 – фактический объем выпуска продукции в отчетном периоде.

Основными статистическими показателями себестоимости единицы продукции являются:

1) индекс динамики себестоимости единицы продукции:

2) абсолютное изменение себестоимости единицы продукции в отчетном периоде по сравнению с базисным:

?zф=z1 – z0;

3) размер фактической экономии затрат в результате изменения себестоимости данного вида продукции:

Эф=(z1 – z0)q1;

4) индекс планируемого изменения себестоимости единицы продукции:

5) абсолютное изменение себестоимости единицы продукции по плану:

?zпл=zпл – z0;

6) ожидаемый размер экономии (дополнительных затрат) в результате изменения себестоимости данного вида продукции:

Эпл=(zпл – z0)qпл;

7) индекс выполнения плана по себестоимости единицы продукции:

8) абсолютное изменение себестоимости единицы продукции по сравнению с планом:

?ВП=z1 – zпл;

9) размер сверхплановой экономии (перерасхода средств):

Эсв. пл.=Эф – Эпл.

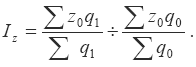

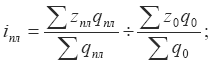

Средний уровень себестоимости продукции, выпускаемой на различных предприятиях:

где ?zq – общие затраты по группе предприятий;

?q – общий выпуск продукции.

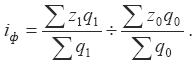

Анализ динамики среднего уровня себестоимости конкретного вида продукции осуществляется с помощью индексного метода.

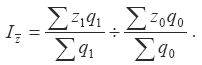

Индекс себестоимости переменного состава характеризует динамику среднего уровня себестоимости под влиянием изменения уровня затрат на единицу продукции на каждом предприятии и изменения доли предприятий с разным уровнем затрат на единицу продукции в общем объеме выпуска: характеризует влияние на себестоимость изменения уровня затрат на единицу продукции на каждом предприятии: характеризует влияние на себестоимость изменения доли предприятий с разным уровнем затрат на единицу продукции в общем объеме выпуска:

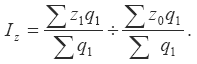

Индекс себестоимости постоянного состава

Индекс структурных сдвигов