28) Необхідність і можливість переходу від обліку і калькулювання повної собівартості продукції до обліку і калькулювання неповної собівартості.

Натомість при калькулюванні неповної собівартості до нею включають лише змінні витрати. Інші витрати, такі як адміністративні, збутові тощо, мають покриватися за рахунок валового прибутку. Такий підхід до обчислення собівартості змінює традиційні підходи до калькулювання продукції спонукає до вивчення зарубіжного досвіду обліку витрат і калькулювання собівартості продукції. Калькуляція собівартості за змінними витратами (дірект-костінг) – це метод калькуляції собівартості, при якому змінні виробничі витрати трактуються як витрати на продукт (запасоємкі витрати), а постійні виробничі витрати відносять до витрат за період.

Директ-костінг базується на наступних принципах:

- витрати підрозділяють за елементами на постійні і змінні;

- собівартість вироблених і реалізованих виробів обчислюють тільки на основі розподілу змінних витрат;

- постійна спрямованість обліку на кінцевий результат, тобто визначення маржинального доходу по виробах, в цілому по підприємству і по виробничому результату;

- облік постійних витрат в цілому по підприємству і їх віднесення на зменшення маржинального доходу для визначення результату діяльності й рентабельності підприємства;

- визначення маржинального доходу по виробах як бази процесу оперативного управління цінами і ціноутворенням.

Відмінність обліку постійних виробничих накладних витрат при системах калькуляції собівартості з повним розподілом витрат і за змінними витратами показана на рис. 3.4, 3.5

Рис. 3.4. Калькуляції собівартості з повним розподілом витрат

Рис. 3.5. Калькуляція собівартості по змінних витратах

Відмінності між калькуляціями з повним розподілом витрат і за змінними витратами також виявляються при складанні звітності для внутрішніх і зовнішніх користувачів для оцінки собівартості товарно-матеріальних цінностей і фінансових результатів:

- калькуляції з повним розподілом витрат використовуються в міжнародній практиці для підготовки Звітів про прибутки і збитки відповідно до міжнародних стандартів бухгалтерського обліку, а в національному обліку – для складання Балансу і Звіту про фінансові результати;

- Звіт про прибутки і збитки, підготовлений з використанням директ-костінга, застосовують для внутрішньої звітності. У цьому звіті показують маржинальний дохід, який є різницею між доходом і всіма змінними витратами.

29)30) Характеристика і сфера застосування простого директ-косту.Особливості розвинутого директ-косту, його переваги і можливості.

В середині ХХ століття була розроблена система калькулювання собівартості за неповними затратами, яка одержала назву «директ-костінг» (direct-costing). В країнах світу ця система іменується по-різному (табл. 3).

Таблиця 3

Назва методу в різних країнах світу

Країна

Назва методу

Великобританія

Облік маржинальних затрат – “маржинал-кост” (marginal-costing), маржинальна бухгалтерія, маржинальний облік (La Comptabilite)

Франція

“маржинальна бухгалтерія”

Німеччина та Австрія

Облік часткових або граничних затрат (Teilkostenrechnung, Grenzkostenrechnung), облік суми покриття (Deckungsbeitragsrechnung)

Вважається, що родоначальником даної концепції є Джонатан Гаррісон. Суть «директ-костінгу» полягає в тому, що в основу собівартості закладається тільки умовно-змінні затрати. Непрямі затрати виключаються із собівартості, оскільки, на думку прихильників цього методу, вони викликані не стільки безпосередньо процесом виробництва, скільки перебігом часу. Це твердження викликало шок, і довгий час не мало розповсюдження. Тільки в 1953 році Національна асоціація бухгалтерів опублікувала опис цього методу, з того часу «директ-костінг» набуває широкого застосування [3].

Необхідно ознайомитися з особливостями та перевагами основного представника «ринкових» методів обліку витрат — методу директ-кост (директ-костинг).

Директ-костинг — це система управлінського обліку, яка базується на класифікації витрат на змінні та постійні і включає в себе облік витрат за їх видами, місцями виникнення й носіями, облік результатів виробничої діяльності, а також аналіз витрат і результатів для прийняття управлінських рішень.

Основні ідеї директ-костингу були розроблені у 1936 р. у США, а його фактичне впровадження відбулося у 1953 р. У Великобританії цей метод дістав назву «marginal costing» — облік маржинальних витрат, а у Франції — «la comptabilite»— маржинальний облік. У США під час характеристики цього методу часто зустрічається термін «veriable costing» — облік змінних витрат.

Усі ці терміни характеризують сутність директ-костингу, що полягає у поділі витрат на змінні та постійні, і, відповідно, у визначенні собівартості продукції через калькулювання лише змінних витрат.

Що ж стосується поняття директ-костинг як обліку прямих витрат, то воно виникло не випадково. На ранніх стадіях практичного застосування цього методу у собівартість продукції включалися лише прямі виробничі витрати, а всі види непрямих витрат списувалися безпосередньо на фінансовий результат. Як наслідок, загальна сума змінних витрат збігалася із сумою прямих витрат, що й знайшло відображення у назві методу.

Оскільки на пізніших стадіях розвитку директ-костинг почав передбачати облік собівартості не тільки в частині прямих змінних витрат, то спостерігається деяка умовність цієї назви.

Визначивши основні ідеї директ-костингу, необхідно перейти до вивчення його варіантів.

Метод (система) директ-костинг має два варіанти:

— простий директ-костинг, заснований на використанні

в обліку даних тільки про змінні витрати;

— розвинутий директ-костинг, при застосуванні якого до собівартості разом із змінними витратами включаються також прямі постійні витрати на виробництво та реалізацію продукції.

Виникнення простого директ-костингу було пов’язано з негативними наслідками розподілу постійних витрат між виробами (не завжди можна було правильно обрати базу розподілу). Нова концепція управлінського обліку дозволила розподілити витрати на постійні та змінні, що дало можливість подолати дві проблеми:

усунути вплив зміни обсягу виробництва на собівартість продукції;

вибір продукту до виробництва визначається не різницею між ціною та повною собівартістю, а тією частиною постійних витрат, яку він відшкодовує.

Простий директ-костинг базується на таких принципах:

витрати розподіляються на постійні та змінні;

собівартість продукції обчислюється лише за змінними витратами;

визначається маржа зі змінної собівартості (маржинальний дохід) як різниця ціни реалізації та змінної собівартості.

Використання методу (системи) директ-костинг усуває необхідність розподілу накладних витрат, розширює аналітичні можливості обліку, спостерігається процес тісної інтеграції обліку

й аналізу. Недаремно систему директ-костинг називають ще «системою управління собівартістю» або «системою управління підприємством», чим підкреслюється єдність обліку, аналізу і прийняття управлінських рішень.

Отже, основними рисами простого директ-костингу є:

По-перше, класифікація витрат на змінні та постійні, що зумовлює облік та планування собівартості продукції тільки у частині змінних витрат. Постійні ж витрати списують безпосередньо на «Фінансові результати». За змінною собівартістю оцінюються також залишки готової продукції та незавершене виробництво.

По-друге — використання показника маржинального доходу.

Маржинальний дохід — це різниця між доходом від реалізації продукції та змінними витратами. Він покриває загальні постійні витрати, тобто

Маржинальний дохід = Обсяг продажу – Змінні витрати,

і відображає внесок сегмента (продукту, підрозділу) у покриття постійних витрат та формування прибутку підприємства.

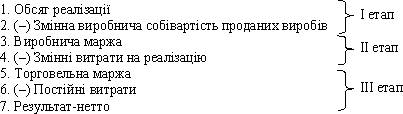

Звіти про фінансові результати, що складаються на основі маржинального доходу, багатоступеневі. Вони мають не менше двох розділів: верхній показує маржинальний дохід, а нижній — чистий дохід (французька модель). Якщо змінні витрати поділяються на виробничі та невиробничі, тоді звіт буде трирівневим. У цьому разі на першому етапі визначається виробничий маржинальний дохід як різниця між обсягом реалізованої продукції та змінними виробничими витратами. На другому етапі як різниця між виробничим маржинальним доходом та невиробничими змінними витратами визначається маржинальний дохід у цілому по підприємству. На третьому етапі шляхом віднімання від загальної суми маржинального доходу суми постійних витрат визначають чистий прибуток (американська модель).

Французька модель визначення чистого результату:

Американська модель визначення чистого результату:

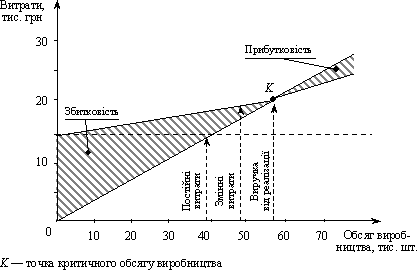

По-третє, облік і звітність організуються так, що виникає можливість регулярного контролю даних за такою схемою: Витрати ® Обсяг виробництва ® Прибуток (рис. 4.2).

Рис. 4.2. Взаємозв’язок обсягу виробництва, собівартості та прибутку

Незважаючи на простоту застосування простого директ-костингу та його аналітичні можливості, він має і певні недоліки, зокрема:

в оцінці залишків незавершеного виробництва та готових виробів беруть участь лише змінні витрати, у зв’язку з цим залишки оцінюються не повністю, що суперечить бухгалтерським та податковим правилам більшості країн;

у разі зниження цін з метою досягнення привілейованого положення на ринку за окремими виробами виникає загроза, що маса неподільних постійних витрат не може бути покритою маржою, бо підприємство потрапить в зону збитків;

серед постійних витрат є такі, що можуть бути прямо віднесені на окремі вироби. Наприклад, якщо для виробництва різних виробів використовується обладнання різних видів, то при директ-костингу вся амортизація вважається постійною, тоді як амортизаційні витрати можуть бути віднесені на певні вироби. Отже, з’являється категорія прямих постійних витрат.

Спроба подолання цих недоліків спричинила появу методу розвинутого директ-костингу, в основу якого покладено такий підхід до калькулювання собівартості продукції, за якого частина постійних витрат (специфічні постійні витрати) може бути віднесена прямо без умовного розподілу на відповідні вироби, їх групи, центри відповідальності, сегменти діяльності.

І якщо простий директ-костинг не давав можливості визначати результат діяльності підприємства за виробами, центрами відповідальності, а обмежувався тільки визначенням маржі за ними, то розвинутий директ-костинг дає змогу все більшу частину постійних витрат прямо відносити на собівартість цих центрів. Це зумовило появу системи напівмарж (маржинальних доходів різного рівня), а метод розвинутого директ-костингу дістав назву методу багатоступеневого покриття постійних витрат.

Відповідно змінилася і методика визначення чистого доходу підприємства, незмінним же залишається основний принцип директ-костингу: взаємозв’язок «витрати — обсяг — результати» в межах єдиної системи обліку.

Ознайомитися з етапами розрахунку чистого доходу підприємства за методом розвинутого директ-костингу можна за такою схемою:

І етап

Виручка від реалізації виробу – Змінна собівартість виробу =

= Напівмаржа за виробом (маржинальний дохід І).

ІІ етап

(–) Постійні витрати на виріб = Напівмаржа групи виробів (маржинальний дохід ІІ).

ІІІ етап

(–) Постійні витрати групи товарів = Напівмаржа місця виникнення витрат (маржинальний дохід ІІІ).

ІV етап

(–) Постійні витрати місця виникнення витрат = Напівмаржа по підрозділу (маржинальний дохід ІV).

V етап

(–) Постійні витрати підрозділу = Напівмаржа по підприємству (маржинальний дохід V).

VІ етап

(–) Постійні витрати підприємства = Чистий результат.

Така методика визначення чистого доходу значно розширює аналітичні можливості методу директ-костинг, дає змогу чітко визначити, який «внесок» робить кожен сегмент діяльності в покриття постійних витрат підприємства та отримання прибутку, а також надає вичерпну інформацію щодо прийняття управлін-

ських рішень стосовно формування та вибору асортименту продукції, що виготовляється.

Особливістю розвинутого директ-костингу, який дістав поширення в сучасних умовах, є його тісна інтеграція з елементами методу стандарт-кост, коли в управлінському обліку головною стає система нормативів, причому визначається не тільки нормативна собівартість, а й нормативна виручка, оскільки це єдиний спосіб порівняти витрати та доходи і визначити нормативну маржу, тобто забезпечити модель: Витрати ® Випуск ® Прибуток.

Поява напівмарж дала змогу також поєднати значення контрольної функції в системі управлінського обліку, що привело до чіткого визначення відповідальності кожного сегмента діяльності за свої витрати та результати. У зв’язку з цим організація обліку в системі директ-костинг здійснюється за двома типами сегментів діяльності:

1) внутрішніми (вироби, групи виробів, замовлення, центри відповідальності);

2) зовнішніми (сектори покупців, класи клієнтів, географічні зони реалізації).

Виникнення в системі управлінського обліку зовнішніх сегментів діяльності уможливило його вихід за рамки внутрішнього виробничого обліку і перехід від маржинального етапу розвитку управлінського обліку до стратегічного.

Серед вчених-економістів країн ринкової економіки немає єдиної думки щодо доцільності використання методу директ-костінга в умовах України та інших країн СНД: позиції коливаються від повної відмови до беззастережного схвалення цього методу [4].

40.Слід звернути увагу також на відмінності у підході до обліку зміни норм. Зокрема у вітчизняній практиці зміна чинних норм у процесі виробництва незалежно від причин (удосконалення, технології, застосування нових матеріалів, уведення нового устаткування тощо) підлягає обов’язковій реєстрації і документуванню. Річ у тім, що зміни, які вносяться до норм, впливають на витрати звітного

і наступних періодів, оскільки ресурси витрачаються з моменту внесення змін за новими (як правило, зниженими) нормами.

Результатна інформація про зміни норм повинна давати можливість не тільки визначати різницю між новими і старими нормами, а й розраховувати сумарний ефект від зниження норм за видами продукції, причинами, винуватцями, операціями, процесами, місцями витрат тощо.

Системний облік зміни норм є особливістю вітчизняного нормативного методу, яка відрізняє його від стандарт-косту.

В американській літературі результати зміни норм розглядаються як відхилення. Вони не враховуються під час оцінки незавершеного виробництва і не виділяються під час калькулювання собівартості. Це пояснюється тим, що головна мета стандарт-косту — поточний контроль за валовою сумою витрат, для здійснення якого немає великої різниці, чи вважати зміну норм самостійною обліковою категорією чи специфічним видом відхилень.

Інша річ, якщо водночас з названою вище функцією дані нормативного обліку використовують для калькуляції фактичної собівартості продукції. Тут виникає об’єктивна потреба виділяти зміну норм і визначати їх вплив на витрати у незавершеному виробництві і, як результат, на фактичну собівартість окремих видів продукції.

Тобто, у вітчизняній практиці на підставі обліку зміни норм вносяться відповідні зміни (коригування) в нормативні калькуляції, розраховується фактичний економічний ефект від упровадження організаційно-технічних заходів і визначається вплив зміни норм на фактичну собівартість продукції звітного періоду. Для спрощення розрахунків з визначення впливу зміни норм на собівартість продукції здійснюється переоцінка залишків незавершеного виробництва на початок місяця за новими і старими нормами (зазвичай коефіцієнтним методом). Результат такої переоцінки додається до нормативної собівартості продукції з відповідним знаком. При цьому показник зміни норм відображається у зведеному обліку витрат з метою дотримання принципу рівності нормативів, на якому ґрунтується калькулювання собівартості продукції нормативним методом.

41., 42.Центральним питанням нормативного обліку є виявлення, класифікація і аналіз відхилень від норм. Зокрема, для виявлення відхилень від норм у вітчизняній практиці застосовуються такі методи:

метод сигнального документування;

метод партіонного розкрою;

інвентарний метод.

Метод сигнального документування застосовується для виявлення відхилень, які спричинені заміною або наднормативним витрачанням сировини чи матеріалів, різного роду доплат до заробітної плати тощо. Переваги цього методу полягають у відносній його простоті, точності, логічному зв’язку з фактичними витратами ресурсів. Оформлення сигнальної документації про відхилення (типу Акта про заміну матеріалів, листка на доплату зарплати) супроводжується аналізом причин, які викликали ці відхилення, виявленням винуватців та здійсненням попереднього контролю за доцільністю додаткових витрат. Однак за допомогою цього методу враховується лише частина відхилень певного підрозділу, тому що сфера його застосування досить обмежена.

Метод партіонного розкрою використовується у тому разі, коли з одного матеріалу виробляється декілька деталей або заготовок одночасно. Відхилення виявляються по кожній партії матеріалу, який поступає на розкрій порівнянням фактичних витрат з нормативними. Облік відхилень оформляється в Розкрійних листах або картах, де наводяться дані про фактично витрачену кількість матеріалу, вироблених заготовок, величину відходів. На підставі таких документів можна встановити причини та винуватців відхилень безпосередньо в процесі виробництва і притому на робочих місцях.

Незважаючи на очевидні переваги цього методу, він має досить обмежене застосування, зокрема, обмежується операціями розкрою таких матеріалів, як метал (листовий або прутковий), шкіра, тканини, пиломатеріали тощо.

Інвентарний метод ґрунтується на даних інвентаризації залишків невикористаних матеріалів, які зберігаються на робочих місцях. Фактичні витрати певного матеріалу визначаються за місяць у цілому за даними про вхідні залишки на робочих місцях, надходження зі складу (+) і залишками матеріалу на кінець місяця на робочих місцях (–).

Нормативні витрати визначаються як добуток кількості виготовлених деталей і норми витрат на одну деталь. Відхилення визначаються як різниця між фактичними і нормативними витратами певного матеріалу за місяць. Недолік цього методу — знеособленність відхилень, для з’ясування їх причин треба застосовувати спеціальні аналітичні розрахунки. У зв’язку з цим для підвищення ефективності інвентарного методу пропонується визначати відхилення за якомога коротші проміжки часу (подекадно, за п’ятиденками тощо).

Специфіка визначення відхилень за заробітною платою полягає в тому, що застосовуються, в основному, метод сигнального документування та інвентарний (розрахунковий) метод. Зокрема, сигнальні документи виписуються на різного роду доплати, що пов’язані зі зміною умов праці порівняно з передбаченими технологією.

Інвентарний метод дає змогу визначити відхилення у разі, коли їх неможливо оформити документально. Крім того він уможливлює перевірку повноти визначення відхилень за місяць у цілому. З цією метою за даними інвентаризації залишки незавершеного виробництва по окремих операціях і всю кількість випущеної продукції оцінюють за нормативами витрат основної зарплати і порівнюють з фактично перерахованою сумою прямої зарплати.

Відхилення від норм по статтях комплексних витрат, зокрема по загальновиробничих витратах, визначають за результатами роботи за місяць шляхом порівняння фактичних витрат з кошторисними після перерахунку змінної їх частини на відсоток виконання планових завдань. Кращі результати отримують у разі, коли помісячний контроль таких витрат супроводжується поточним контролем протягом місяця.

У вітчизняній практиці заведено класифікувати відхилення від норм витрат за різними ознаками (рис. 6.2).

Рис. 6.2. Класифікація відхилень від норм витрат

Таким чином, у процесі застосування вітчизняного варіанта нормативного методу фактична собівартість випущеної продукції визначається за формулою:

![]() =

=

![]() ±

±

![]() ± .

± .

![]()

Приклади і зразки документів обліку відхилень від норм наведені в розділі 3.2 «Задача-практикум з нормативного обліку витрат».

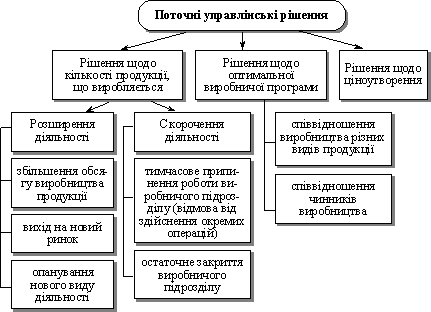

43.З метою досягнення поставлених перед підприємством цілей керівництву слід ухвалювати певні рішення, що стосуються насамперед поточної діяльності. Загальна класифікація поточних (оперативних) рішень подана на рис. 7.1. Найпоширенішими серед них є рішення щодо:

спеціального замовлення;

розширення чи скорочення діяльності;

виготовлення напівфабрикатів у власному виробництві чи придбання їх на стороні;

методу визначення ціни продукту (послуги).

Рис. 7.1. Класифікація поточних управлінських рішень

Рішення щодо спеціального замовлення означає прийняття або відмову від одноразового замовлення на виготовлення продукції (надання послуг), яке передбачає використання вільних виробничих потужностей підприємства, але ціна, за яку вироблена при цьому продукція (виконані послуги) буде реалізована, є нижча за звичайну ціну або навіть менша за собівартість виробництва цієї продукції (виконання послуг).

Рішення щодо розширення чи скорочення діяльності передбачає вибір певного сегмента діяльності та проведення аналізу доцільності розширення або скорочення обсягу його діяльності. Сегментом може виступати продукція, тип замовника, географічний район або інший елемент діяльності підприємства.

Рішення щодо виготовлення напівфабрикатів у власному виробництві чи придбання їх на стороні полягає у встановленні більш вигідних умов діяльності підприємства та визначенні величини можливої економії витрат.

Рішення щодо ціноутворення є необхідною умовою здійснення підприємницької діяльності, оскільки прибутковість бізнесу безпосередньо залежить від установлення оптимальної ціни продажу за існуючих величини витрат, комбінації та обсягу продажу. Тому одне з основних питань управління діяльністю підприємства — встановлення ціни, яка б забезпечила задовільний рівень рентабельності.

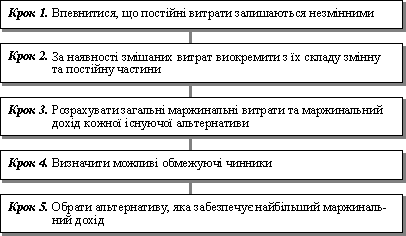

З метою прийняття оптимального рішення щодо поставленої проблеми підприємство має розглянути принаймні два альтернативних варіанти її вирішення і зробити між ними вибір на підставі аналізу доходів та витрат, пов’язаних з кожним із них.

Ухвалення поточних (оперативних) рішень базується на концепції диференційного аналізу. Диференційний аналіз являє собою процес оцінки наслідків упровадження тієї чи іншої альтернативи. Цей підхід передбачає виділення диференційних доходів та диференційних витрат, тобто таких показників, величина яких за певних умов може відрізнятися від тієї величини, яка виникла б за інших умов. Диференційні доходи являють собою додаткові доходи, отримані внаслідок зростання обсягу продажу. Диференційні витрати — додаткові витрати, що пов’язані з додатковим виготовленням або реалізацією продукції. Диференційний аналіз ураховує всі витрати (як змінні, так і постійні), що змінюються під впливом конкретного рішення. Отже, диференційні дані являють собою різницю між альтернативними рішеннями. Зазначений підхід спрямований на виокремлення та оцінку серед усіх даних тільки релевантних показників.

Критерії визначення релевантної інформації. Нагадаємо, що релевантними вважаються витрати, які:

1) пов’язані з відповідною альтернативою і можуть вплинути на прийняття рішень, тобто для різних рішень релевантні дані будуть різні;

2) стосуються тільки майбутнього, тобто їх можна уникнути при виборі однієї з альтернатив.

Отже, під час оцінювання існуючих альтернатив ті доходи та витрати, які зростатимуть або зменшуватимуться в результаті прийняття того чи іншого рішення, є релевантними. Відповідно, показники, на які прийняте рішення не впливає, вважаються нерелевантними і до уваги не беруться. Тому для прийняття поточних рішень важливо змінити традиційний підхід до аналізу інформації, який звичайно застосовують у фінансовому обліку. Наприклад, нарахування амортизації основних засобів у фінансовому обліку розглядаються як витрати звітного періоду. Проте з метою прийняття рішення про можливість реалізації об’єкта основних засобів (планування майбутніх операцій) такі витрати в подальших розрахунках участі не беруть, оскільки вони є витратами минулих періодів, які вже неможливо змінити будь-якими діями.

У процесі прийняття поточних рішень доречно скористатися такими правилами:

1. Якщо альтернативний вибір впливає на величину витрат, але доходи при цьому залишаються незмінними, то найкращий з альтернативних варіантів є той, що веде до найменших диференційних витрат.

2. Якщо альтернативний вибір впливає водночас на величину витрат і на величину доходів, то найкращим вважається той альтернативний варіант, який забезпечує більший диференційний прибуток.

3. Для обґрунтування вибору тієї чи іншої альтернативи необхідно порівнювати загальні величини доходів і витрат, оскільки значення окремих показників на одиницю продукції може залежати від обсягу діяльності.

У загальному вигляді процес прийняття рішень проілюстровано на рис. 7.2.

Студенту важливо пам’ятати, що рішення мають ухвалюватися з урахуванням не тільки кількісних, але й якісних показників. Наприклад, такі чинники, як престиж підприємства, моральні обов’язки тощо, не можуть бути виміряні у кількісному виразі, але справляють значний вплив на рішення керівника. Тому економічна оцінка існуючих альтернатив має проводитися за обома вказаними напрямами, навіть якщо відомо, що врахування якісних чинників спричинить зростання величини загальних витрат з метою досягнення поставленої мети.

Рис. 7.2. Послідовність дій у процесі прийняття

оперативних (поточних) управлінських рішень

44. Специфіка і значення облікової інформації полягає в тому, що вона є основною інформацією, що надходить із об’єкта управління до його суб’єкта. За її допомогою суб’єкт здійснює попередній, поточний і подальший контроль за об’єктом, а також зв'язок із середовищем. Як вказує Правдюк Н.Л.: «проблеми звітної інформації лежать в площині не самої тільки звітності, а системи управління» [21, с.17].

Нині фінансова звітність є невід’ємною складовою інформаційної системи АПК, що використовується з метою державного регулювання у сільському господарстві. Її завданням є надання інформації про показники господарювання підприємства, на підставі яких можна робити обґрунтовані висновки про досягнутий рівень розвитку галузі та приймати вивірені управлінські рішення на мікро-і макрорівнях.

Але склад, зміст і ступінь достовірності показників сучасної фінансової звітності «ні в якій мірі не задовольняють потреби державного регулювання, зокрема в галузі АПК. І це пов’язується із недосконалістю законодавчого , методичного забезпечення, значною невідповідністю міжнародним стандартам, національним податковому, статистичному законодавству із національними проблемами щодо бухгалтерського обліку, …за даними сучасної звітності неможливо простежити динаміку структури витрат на виробництво, відсутня системна інформація про продуктивність праці, якість, стан фондів» [15, с.5-6].

Як зазначає П.Хомин, «суттєвим недоліком вітчизняної системи звітності є те, що вона не забезпечує достатньої та оперативної інформації для прийняття управлінських рішень менеджерами сільськогосподарських підприємств» [26, с.45].

Велике значення для побудови обліку витрат має їх групування. Майже у всіх роботах, присвячених цьому питанню, спостерігається єдиний підхід як щодо бази групування, так і щодо поділу на групи.

Вихід з цього становища слід шукати в розробці методичних рекомендацій, в яких би були враховані особливості системи контролю витрат з урахуванням технології кожної окремої галузі народного господарства.

Перш за все слід відмітити, що після опублікування робіт ряду авторів з розвинених країн розширилися класифікаційні ознаки витрат та по-іншому розглядається роль саме класифікації для виявлення шляхів підвищення рівня ефективності виробництва.

На підтвердження цього можна привести той факт, що раніше важливим моментом класифікації було обґрунтування необхідності виділення окремої статті чи включення якогось виду витрат у витрати виробництва певного виду продукції. Для прикладу слід привести статтю Соколова Я.В.[24], який пропонував у промисловості виділяти в складі цехових витрат витрати на експлуатацію обладнання та відносити їх у собівартість конкретних видів продукції пропорційно базі, яка характеризує рівень експлуатації обладнання, а всі інші загально виробничі витрати – пропорційно оплаті праці виробничих робітників або інших показників.

Зараз же класифікація витрат набула іншого забарвлення. При прийнятті рішення щодо можливості економії витрат витрати поділяють на релевантні та нерелевантні. Першими слід вважати витрати, на які можна впливати, тобто ті, які стосуються конкретного рішення [7, с.509] або величина яких може бути змінена внаслідок прийняття рішення [9, с.146].

Рішення – це вибір одного із можливих альтернативних варіантів, спрямованого на досягнення поставленої мети. Управлінські рішення бувають організаційні, економічні, технічні, соціальні та ін. Управлінські рішення здійснюються на рівнях:

керівництва;

менеджерів;

начальників відділів;

цехів;

дільниць.

Рішення можуть відноситися до підприємства в цілому, або бути пов’язані з конкретним питанням ( виконання плану цехом, підвищення якості продукції, зменшення собівартості продукції, раціональне використання ресурсів). Основними формами рішення є: наказ, розпорядження, програма, план. Наприклад, щорічно приймається наказ на кожному підприємстві щодо облікової політики.

Концепція диференціальних витрат і доходів альтернативна концепції повних витрат і повної собівартості. Використовують цю концепцію при вирішенні тимчасових проблем(проблем альтернативного вибору), коли керівник змушений вибрати кращу з декількох можливих альтернативних моделей поведінки.

Для вибору кращого варіанта, як правило, порівнюють витрати і доходи та визначають прибуток (або збиток), що його забезпечує прийняття того або іншого варіанта рішення. Тому для аналізу альтернативних варіантів рішення доцільно брати лише релевантні доходи і витрати, тобто такі, як можуть бути змінені внаслідок прийняття рішення. Зміненими ж можуть бути лише доходи і витрати, які стосуються майбутнього, а ті, що мали місце в минулому, вже ніякими управлінськими рішеннями не можна змінити. Отже, минулі витрати не можуть бути релевантними.

На думку С. Ф. Голова значну частину робочого часу менеджер витрачає на прийняття різних управлінських рішень.

Ці рішення можуть стосуватися як довгострокових перспектив розвитку підприємства, так і поточних проблем, що виникають у процесі господарської діяльності.

Довгострокові або стратегічні рішення пов’язані з майбутніми можливостями, які прогнозуються, і які потребують конкретних кроків сьогодні або найближчим часом. Об’єктом таких рішень зазвичай є інвестиції для збільшення виробничих потужностей, розробка нових виробів, опанування нових ринків тощо.

Поряд зі стратегічними рішеннями менеджери приймають рішення, пов’язані з використанням ресурсів у процесі поточної діяльності. Такі рішення називаються короткостроковими або операційними. Вони стосуються головним чином нижчого та середнього рівнів управління. Об’єктом короткотермінових рішень можуть бути ціна і обсяг реалізації продукції, прийняття спеціальних замовлень, скорочення або розширення виробництва певних виробів тощо.

Здебільшого прийняття рішення передбачає вибір з кількох можливих варіантів того варіанта, який найкращим чином уможливлює досягнення необхідних результатів.

Отже, прийняття рішення – цілеспрямований вибір з кількох альтернативних варіантів такої дії, що забезпечує досягнення обраної мети або розв’язання певної проблеми.

Процес підготовки і прийняття рішення містить кілька етапів (рис.1)

1)Вибір мети(постановка проблеми) |

2)Визначення можливих варіантів дії |

3)Збирання даних про альтернативи |

4)Аналіз кількісних показників з урахуванням якісних факторів |

5)Прийняття рішення |

Рис.1 Процес підготовки і прийняття рішення

Метою некомерційних організацій здебільшого є забезпечення власними послугами споживачів у межах наявних ресурсів. Тому вибір конкретної мети залежить від сфери й умов діяльності компанії.

На шляху до обраної мети компанія може зіткнутися з різними проблемами, що потребують розв’язання. У зв’язку з цим завданням менеджера є правильний вибір мети діяльності й чітке усвідомлення наявних проблем.

Другий етап підготовки рішення полягає у виявленні дій, які можна застосовувати для досягнення поставленої мети або розв’язання певної проблеми.

Це передбачає дослідження всіх можливих варіантів дій, які можуть бути обрані, але на практиці, звісно, розглядають лише кілька основних альтернатив.

Наприклад, для збільшення прибутку і зміцнення власних позицій на ринку компанія може розглядати такі альтернативи:

- розробляти новий вибір для існуючих ринків;

- розробляти новий вибір для нових ринків;

- шукати нових ринків для існуючих виробів.

Щоб зробити правильний вибір, менеджеру потрібна вся інформація про варіанти дії.

Завданням бухгалтера є забезпечення менеджера такою інформацією. Облікова інформація, що використовується для прийняття управлінських рішень, мусить бути релевантною, своєчасною і достовірною.

Релевантність означає, що данні обліку мають задовольняти конкретні інформаційні потреби користувачів. У системі бухгалтерського обліку накопичується багато інформації, але це не означає, що вся інформація буде корисною для менеджера. Релевантною є тільки та інформація, що може вплинути на рішення менеджера. Таким чином, роль бухгалтера в процесі підготовки рішення полягає у своєчасному забезпечені менеджера достовірною і релевантною інформацією. Різні типи управлінських рішень потребують різних даних.

Таким чином, роль бухгалтера в процесі підготовки рішення полягає у своєчасному забезпеченні менеджера достовірною і релевантною інформацією. Різні типи управлінських рішень потребують різних даних.

Релевантними є витрати і доходи, які можуть бути змінені внаслідок прийняття рішення. Але розв’язання будь-якої проблеми стосується лише майбутніх витрат і доходів.

Витрати і доходи, що мали місце в минулому, вже не можуть бути змінені внаслідок прийняття рішення.

Релевантними є тільки майбутні диференціальні витрати і доходи.

Розглядаючи різні варіанти рішень, слід враховувати не лише дійсні (реальні), а й альтернативні витрати.

Дійсні витрати – витрати, що потребують сплати грошей або витрачання інших активів.

Альтернативні витрати – вигода, що втрачається, коли вибір одного напряму дії вимагає відмовитися від альтернативного рішення.

На думку С. Паркінсон, М. Рутомджі – «Рішення, як правило, є наслідком вибору з кількох альтернатив. Якщо вибір очевидний, рішення можна прийняти на нижчому рівні управління. Однак як тільки питання набуває важливості, аза″ і ″проти″ між альтернативними напрямами дій виявляються майже збалансованими. У такій ситуації Друкер радить керівникові перш ніж прийняти рішення ознайомитися з якомого більшою кількістю думок. Рішення має базуватися на думках, а не на фактах, оскільки останні часто дуже складно встановлювати; вони нерідко заводять у глухий кут, їх завжди можна підтасувати.

Приймаючи рішення, важливо виявити приховану причину, що криється за кожним окремим випадком. Зрештою на поверхню випливуть деякі постійні фактори, після чого може з’явитися стратегічне рішення, яке нейтралізує такі випадковості.

Один із варіантів прийняття рішень – бездіяльність. «Хороший хірург не робитиме операції, доки це не стане необхідним». Навіщо приймати рішення, якщо воно не поліпшить існуючого стану справ? Є чи мало ситуацій, коли розв’язання дрібної проблеми дисбалансує всю систему і в результаті завдає великої шкоди. Краще з самого початку не приймати такого рішення».

Управління та інформація безперервно взаємодіють один з одним, вони знаходяться в постійному русі та зміні.

Після отримання інформації, її аналізу та відповідній обробці виробляється рішення, яке приймає суб’єкт управління для подальшого впливу на систему. Під впливом управлінських рішень система знову змінюється, про що надходить відповідна інформація. Такий плин подій являється об’єктивним, це відбувається безперервно. Інша справа – якою інформацією наділений суб’єкт управління. Якщо цієї інформації недостатньо, якщо вона необ’єктивна або поверхова, не глибоко відображає процеси, які відбуваються в суспільстві, то управлінське рішення може бути необґрунтоване, тобто не мати належної наукової основи.

Науковці відмітили цілий ряд структур, що функціонують в суспільстві. Перш за все виділяють управління місцевого типу. Воно здійснюється в тих організаціях, де особа, наділена функціями управління, підпорядковується вище стоячій організації, а в його розпорядженні знаходяться декілька виконавців. У цьому випадку інформація рухається зверху вниз, і вся вона проходить через керівника, який одразу відчуває перевтому, як тільки задачі ускладнюються. Але при невеликому об’ємі інформації, достатньому для вирішення нескладних питань, дана система управління і інформації діє нормально.

В даний час процес розвитку і становлення теорії прийняття рішення як науки проходить досить інтенсивно. Це пов’язано з розвитком і впливом на виробництво результатів інновацій, застосування ЕОМ, а також сучасних кількісних методів. При цьому спостерігається взаємне проникнення і збагачення між окремими дисциплінами і областями знань. Із аналізу складових частин теорії проникнення рішень виникає, що вона не вузька галузь, а наука, яка синтезує безліч знань із різних областей, використовуючи і направляючи їх на підвищення якості розроблених рішень і ефективності управління виробництвом.

Розглядаючи теорію прийняття рішень як узагальнюючу, інші теорії або їх частини, слід перш за все виділяти фактори, що їх визначають. Це умови, в яких прийняття рішення; особа, яка приймає рішення; процес розробки та прийняття рішення.

Умови, в яких необхідно приймати рішення, ряд вчених трактують таким чином; а) вибір рішень в умовах визначеності, тобто, коли результат кожної дії відомий; б) вибір рішень в умовах ризику, коли кожна дія приводить до визначеного результату, причому кожен результат має відому правдоподібну появу і ці імовірності приймаючому рішення відомі; в) вибір рішення в умовах невизначеності, коли кожна дія має багато виходів, правдоподібності яких невідомі.

О.В. Лишиленко розкриваючи питання місця і ролі облікової інформації в системі прийняття управлінських рішень, необхідно окрему увагу приділити аналізу на підприємствах, які виробляють і реалізують продукцію, оскільки із збільшенням асортименту продукції зростає й кількість варіантів можливих рішень, які можуть приймати менеджери з метою просування продукції на ринок і поліпшення фінансового ставища фірм.

На думку Н.Цвєткової – процес управління включає планування, облік, контроль, аналіз і прийняття управлінських рішень. В сучасних умовах бухгалтерський облік виконує не тільки інформаційну, контрольну, аналітичну функції, а й комунікаційну – передачу інформації менеджерам для прийняття управлінських рішень. Згідно з Законом України «Про бухгалтерський облік та фінансову звітність в Україні»:

«Бухгалтерський облік – процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передача інформації про діяльність підприємства зовнішнім та внутрішнім користувачам для прийняття рішень».

Огляд літератури показав, що вчені досліджують ті чи інші теоретико-методологічні та практичні проблеми, так як застосуванню інформації бухгалтерського обліку в процесі прийняття управлінських рішень присвячено недостатньо робіт. Практика показує, що інформація, яку отримують менеджери, не повністю задовольняє їх потреби.

45., 47Аналіз варіантів альтернативних рішень

Рішення щодо спеціального замовлення. Для прийняття рішення щодо спеціального замовлення необхідно визначити собівартість виробництва одиниці продукції, яка базується на релевантних витратах, та порівняти її з ціною, що пропонується. При цьому релевантними можуть бути як постійні, так і змінні витрати. У разі, якщо ціна спеціального замовлення більша, ніж релевантні виробничі витрати на одиницю продукції, спеціальне замовлення слід прийняти.

Рішення щодо скорочення діяльності. Необхідність рішення стосовно скорочення діяльності найчастіше виникає за наявності у підприємства збиткового сегмента, оскільки традиційно вважається, що ліквідування такого сегмента та (або) заміна його іншим сегментом збільшить прибуток підприємства в цілому. Проте для прийняття зазначеного типу рішення необхідно з’ясувати, чи покриває збитковий сегмент свої власні витрати. При цьому «критичним» кількісним показником, який обґрунтовує необхідність його ліквідації, можна вважати відсутність у нього маржинального доходу. Звідси, релевантними будуть дані про всі прямі витрати сегмента, тобто як змінні, так і постійні, які безпосередньо пов’язані з ним.

Рішення щодо виготовлення напівфабрикатів у власному виробництві чи придбання їх на стороні. Для прийняття рішення стосовно виготовлення напівфабрикатів у власному виробництві чи придбання їх на стороні необхідно порівняти ціну придбання одного напівфабрикату з витратами на його виготовлення власними силами. При цьому релевантними даними будуть: купівельна ціна за одиницю, змінні витрати на виробництво одиниці та частка постійних виробничих витрат, якої можна уникнути. Крім того, слід враховувати можливі витрати, наприклад, дохід від передачі вільних виробничих потужностей в оренду, який буде втрачено у разі продовження власного виробництва. Якщо підприємство розглядає можливість відмовитися від закупівлі необхідних компонентів і розпочати власне виробництво, крім виробничих витрат можуть зрости також адміністративні та інші витрати.

Зверніть увагу, що за відсутності у підприємства вільних виробничих потужностей рішення могло б бути іншим. Так, якщо підприємство вирішує розпочати власне виробництво компонента і за рахунок цього зменшити виробництво інших продуктів, то втрачений через це маржинальний дохід буде розглядатися як можливі витрати.

Під час прийняття усіх розглянутих вище рішень слід також брати до уваги чинники якості, такі як надійність постачальника, дії конкурентів, можливість швидко відновити власне виробництво, реакція профспілок тощо.

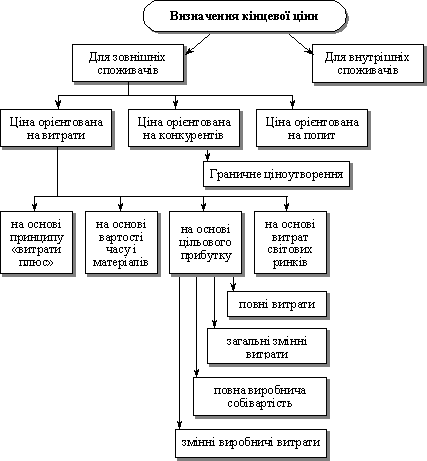

Рішення щодо ціноутворення. Процес ціноутворення складається з кількох етапів, одним із яких є встановлення кінцевої ціни продажу. Цей етап містить кілька варіантів розрахунку ціни для зовнішніх покупців (рис. 7.3).

Застосовуючі методи, орієнтовані на витрати, визначають витрати, до яких додають націнку або розрахункову норму прибутку, і тим самим встановлюють ціну. Методи, за якими ціна орієнтована на попит, передбачають вивчення споживчого попиту на продукцію (товари) за різних рівнів цін і встановлення ціни на рівні, що оптимізує прибуток підприємства. Використання методів, за якими ціна орієнтована на конкурентів, зумовлює необхідність вивчення цінових стратегій конкурентів і встановлення величини ціни на певний відсоток вище чи нижче їх цін.

Приблизно 50 % підприємств віддають перевагу застосуванню методів, орієнтованих на витрати. Серед них найпоширенішими є визначення кінцевої ціни на основі принципу «витрати плюс» та ціноутворення на основі цільового прибутку. В загальному вигляді ціна продажу розраховується за формулою

Ціна = Витрати + Націнка. (7.1)

У разі встановлення ціни за принципом «витрати плюс» ціна продажу встановлюється на основі витрат підприємства, збільшених на певну величину націнки, яка відповідає запланованій нормі прибутковості. Обсяг продажу при цьому до уваги не береться.

Рис. 7.3. Варіанти розрахунку кінцевої ціни

У разі ціноутворення на основі цільового прибутку встановлення ціни продажу має забезпечити отримання запланованої величини прибутку за певного обсягу реалізації. Величину націнки та значення відсотка націнки розраховують у такий спосіб:

Націнка = Витрати ? % націнки; (7.2)

Рішення щодо виготовлення напівфабрикатів у власному виробництві чи придбання їх на стороні. Для прийняття рішення стосовно виготовлення напівфабрикатів у власному виробництві чи придбання їх на стороні необхідно порівняти ціну придбання одного напівфабрикату з витратами на його виготовлення власними силами. При цьому релевантними даними будуть: купівельна ціна за одиницю, змінні витрати на виробництво одиниці та частка постійних виробничих витрат, якої можна уникнути. Крім того, слід враховувати можливі витрати, наприклад, дохід від передачі вільних виробничих потужностей в оренду, який буде втрачено у разі продовження власного виробництва. Якщо підприємство розглядає можливість відмовитися від закупівлі необхідних компонентів і розпочати власне виробництво, крім виробничих витрат можуть зрости також адміністративні та інші витрати.

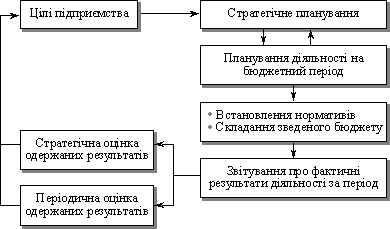

48. Для досягнення визначених підприємством цілей необхідно, щоб усі його ланки (виробництво, маркетинг, управління тощо) працювали за єдиним планом. Такий план дає змогу забезпечити узгодженість роботи кожного підрозділу підприємства. Він має бути достатньо деталізованим та містити заходи, спрямовані на поліпшення результатів роботи підприємства в цілому.

В управлінському обліку поняттю план відповідає термін «бюджет». Бюджет — це кількісний план у грошовому вимірі, заздалегідь підготовлений і прийнятий до певного періоду часу, який зазвичай відображує заплановані на цей період величини доходів, витрат і капіталу, необхідні для досягнення запланованої мети. Тобто бюджет являє собою фінансовий план, який пояснює майбутні операції й оцінює очікуваний напрям дій для досягнення фінансових і оперативних цілей підприємства. Отже, бюджет можна вважати інструментом фінансового менеджменту. В свою чергу, процес підготовки окремих бюджетів на основі оцінки майбутніх результатів операцій за різними альтернативними рішеннями отримав назву бюджетування. Бюджети розробляються як в цілому для підприємства, так і для окремих структурних підрозділів або функціональних сфер діяльності суб’єкта господарювання. Тому бюджетування звичайно розглядають як двосторонній поток інформації:

низхідний — визначення цілей та завдань для кожного підрозділу підприємства виходячи із загальних цілей;

висхідний — інтеграція бюджетів окремих підрозділів у єдиний бюджет.

Таким чином, бюджетування — динамічний процес, який об’єднує цілі, плани, рішення для їх досягнення, а також оцінку їх виконання (рис. 8.1). Він є невід’ємною рисою ефективного фінансового планування, оскільки, за оцінками західних спеціалістів, підприємства, що не складають річні бюджети, втрачають за рік до 20 % своїх доходів.

Функції бюджету можна окреслити так:

збільшення поінформованості керівництва підприємства та окремих структурних підрозділів щодо зовнішнього економічного середовища, оскільки під час підготовки бюджету необхідно зробити оцінку майбутніх умов діяльності, включаючи внутрішні витрати, відсоткові ставки, попит на продукцію, рівень конкуренції тощо;

Рис. 8.1. Організаційні аспекти процесу бюджетування

попередження про можливі проблеми в майбутньому. Наприклад, отримавши інформацію про нестачу грошових коштів протягом певного періоду (наприклад, літніх місяців), для забезпечення поточної діяльності на підставі даних відповідного бюджету керівництво заздалегідь має можливості запобігти негативним тенденціям або шляхом скорочення витрат на цей період, або залучивши додаткове фінансування;

координування діяльності менеджерів різних підрозділів підприємства. Так, складений у письмовій формі бюджет надає інформацію директору з виробничих питань у кількісному та грошовому вимірі, що необхідно зробити для забезпечення рівня продажу, встановленого начальнику відділу збуту;

оцінка отриманих результатів. Бюджети містять інформацію як про очікувані витрати кожного підрозділу, так і про передбачуваний випуск продукції та доходи від її реалізації. Тому вони мають певні критерії, з якими слід порівнювати фактичні результати діяльності. Отже, бюджет є засобом, за допомогою якого можна оцінити ефективність роботи підприємства (підрозділу);

здійснення контролю. У ході проведення регулярної оцінки результатів діяльності можна визначити ланки, де фактичні наслідки дії не збігаються з тим, що планувалося. Тому можуть бути своєчасно прийняті заходи, спрямовані на усунення цих розбіжностей, що поліпшить показники роботи в цілому по підприємству.

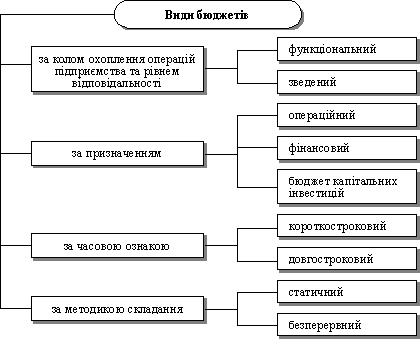

49.

Рис. 8.2. Класифікація бюджетів

Функціональні бюджети являють собою окремі складові зведеного бюджету, які стосуються відповідальності окремого менеджера.

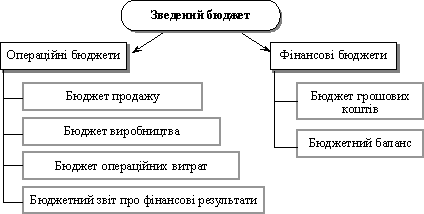

Зведений бюджет — це узагальнюючий план роботи підприємства, який відображує майбутні операції всіх його підрозділів протя-

гом бюджетного періоду. Його формат залежить від розміру підприємства та характеру його діяльності. Зведений бюджет — це деталізований план на майбутнє. Звичайно процес його формування здійснюється протягом шести місяців до початку бюджетного року.

Операційні бюджети являють собою сукупність бюджетів, які відображують доходи та витрати підприємства.

Фінансові бюджети — це сукупність бюджетів, які містять інформацію про заплановані грошові потоки та фінансовий стан підприємства.

Бюджет капітальних інвестицій відображує потреби підприємства у капітальних інвестиціях (модернізація існуючих та створення нових засобів праці) і величину коштів, необхідних для їх здійснення, який охоплює плани інвестицій в основні засоби або додаткові виробничі лінії

Термін часу, який охоплює бюджет, називають бюджетним періодом. Звичайно бюджет складають на досить тривалий період, щоб мати можливість показати ефект обраної керівництвом господар-

ської політики, але водночас досить короткий, щоб оцінки були зроблені з достатньою точністю. Це правило передбачає складання кількох видів бюджетів, які охоплюють різні проміжки часу. Операційний і фінансові бюджети найчастіше складають на рік з подальшою їх деталізацією на менш тривалі періоди: квартал, місяць, два тижні або декаду. Зверніть увагу, що чим коротший бюджетний період, тим складніше сформувати бюджет, оскільки зростає роль непередбачуваних чинників. Наприклад, визначити обсяг продажу за кожний тиждень набагато складніше, ніж встановити його величину в цілому на місяць. У свою чергу, бюджети капітальних інвестицій звичайно розраховані на період від 5 до 10 років.

У процесі складання бюджетів підприємства застосовують різні підходи. Найчастіше бюджети вважають статичними, тобто такими, які відображують майбутні операції на чітко визначений термін і рівень діяльності. Інший шлях їх підготовки — формування так званих безперервних бюджетів. Цей підхід подовжує часовий горизонт планування у міру закінчення звітних періодів. Протягом виконання бюджету у звітному місяці (кварталі) нові бюджети на місяць (квартал) постійно додаються до існуючого бюджету після його закінчення так, щоб кожного разу був наявний бюджет, складений на рік. Це дає змогу прогнозувати майбутні відхилення та вживати необхідних заходів для їх попередження.

Скл ад

оперативних та фінансових бюджетів

подано на рис. 8.3.

ад

оперативних та фінансових бюджетів

подано на рис. 8.3.

Рис. 8.3. Основні складові зведеного бюджету

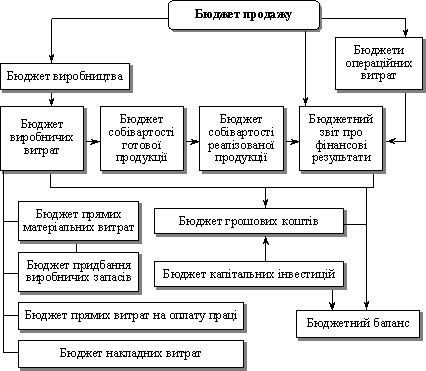

Розглянемо методику складання зведеного бюджету. Етапи цього процесу подано на рис. 8.4. Зазначена послідовність має певне логічне пояснення. Так, виокремлення першим кроком складання бюджету продажу пояснюється тим, що рівень виробництва, обсяги закупівлі запасів і величина операційних витрат безпосередньо визначаються обсягом реалізації.

Для здійснення адекватного порівняння фактичних та бюджетних даних використовують гнучкий бюджет. Цей документ являє собою бюджет, складений на підставі запланованих даних про доходи і витрати підприємства для фактичного обсягу реалізації. З метою формування гнучкого бюджету переглядають заплановані дані й розробляють новий бюджет для того обсягу діяльності, який фактично був досягнутий за звітний період. Величина постійних витрат зазвичай залишається незмінною, а змінні витрати змінюються пропорційно зміні обсягу діяльності. Так, якщо фактичний рівень діяльності перевищує бюджетний, то частина витрат, яку відносять до змінних витрат, буде більше запланованої величини просто за рахунок зростання обсягу діяльності. Перевага такого підходу полягає в тому, що він дозволяє виключити вплив чинника обсягу діяльності, який може бути поза зоною контролю, і відповідаль-

ності менеджера конкретного підрозділу. Тому показники гнучкого бюджету придатні для подальшого порівняння їх з фак-

тичними даними, а отримані у такий спосіб відхилення можна використовувати для визначення результативності й ефективності роботи підрозділу.

Проте керівництво підприємства цікавлять причини відхилень, що виникли. З цією метою здійснюють аналіз відхилень, основні напрями якого подані на рис. 8.5. Такий аналіз часто називають управлінням за відхиленнями — це особлива форма обліку відхилень, за якою увага керівництва зосереджується тільки на суттєвих (значних) відхиленнях від бюджету. Перевага такої системи полягає в тому, що менеджери беруть до уваги виключні обставини. В загальному вигляді система має висвітлювати відхилення, які, наприклад, становлять більше 10 % від величини бюджетних даних.

Слід зазначити, що процес бюджетування, включаючи складання гнучкого бюджету і аналіз відхилень, тісно пов’язаний зі стандартними (нормативними) даними, які розглядалися в темі 6. Оскільки стандартні витрати — це витрати, які виникають для виготовлення продукції за нормальних умов діяльності, то їх часто асоціюють з бюджетними даними.

Отже, наявність процесу бюджетування на підприємстві свідчить про досить високий рівень управління підприємством і раціональність економічної поведінки суб’єкта господарювання.