21) Організація зведеного обліку витрат при різних методах обліку.

Під зведеним обліком витрат розуміють весь комплекс робіт, пов’язаний із групуванням в обліку витрат за видами продукції, цехами, переділами і в цілому по підприємству в розрізі встановлених статей витрат, по розмежуванню витрат між товарним випуском і незавершеним виробництвом.

З цією метою складають відомості зведеного обліку витрат на виробництво, які є, по суті, балансом витрат за звітний період і водночас оборотними відомостями по синтетичних рахунках виробництва.

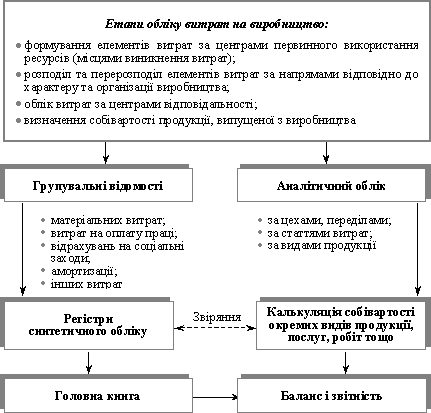

Організація зведеного обліку витрат і порядок складання на його основі звітних калькуляцій залежать від типу і характеру виробництва, методу обліку витрат і калькулювання, обсягу і кількості видів продукції, структури управління виробництвом (цехова чи безцехова) та інших чинників (рис. 3.4).

Рис. 3.4. Організація зведеного обліку витрат і калькулювання собівартості продукції

Побудова регістрів зведеного обліку залежить від методу обліку витрат і калькулювання. Однак у будь-якому разі в зведених відомостях наводять такі дані:залишки незавершеного виробництва на початок місяця;витрати за звітний місяць;собівартість остаточного (невиправного) браку;собівартість нестач (залишків) незавершеного вироб-ництва;витрати на випуск товарної продукції;залишки незавершеного виробництва на кінець місяця.

При нормативному методі по всіх складових цього балансу наводяться витрати за нормами, відхилення від норм і зміна норм. Крім того, з метою забезпечення принципу рівності норм у зведеній відомості передбачається наведення даних про переоцінку залишків незавершеного виробництва на початок місяця у зв’язку зі зміною норм.

22) Методика і техніка калькуляційних розрахунків.

Під калькулюванням собівартості продукції розуміють зазвичай обчислення витрат на одиницю готової продукції за статтями витрат. Але таке розуміння дещо умовне, якщо зважити на те, що облікові роботи, які передують калькулюванню, організуються з передбаченням завершальних робіт із визначення собівартості як усієї товарної продукції, так і окремих її видів. Тому під калькулюванням собівартості деякі економісти справедливо розуміють сукупність прийомів визначення собівартості як усієї товарної продукції, так і її окремих видів. Зв’язок між обліком

і калькулюванням собівартості продукції унаочнює схема, наведена на рис. 3.5.

Об’єктами калькулювання є продукція, що виробляєть-

ся на підприємстві. У більшості галузей промисловості об’єкти обліку витрат не збігаються з об’єктами калькулювання. Наприклад, на підприємствах вугільної промисловості витрати обліковують за процесами, а об’єктом калькулюван-

ня виступає 1 т добутого вугілля. У чорній металургії об’єктом обліку витрат є доменні печі, прокатні стани, а об’єктами калькулювання — види чавуну, марки сталі, види прокату тощо.

На підприємствах з великою номенклатурою продукції з метою спрощення обліку укрупнюють об’єкти калькулювання. Це досягається калькулюванням собівартості групи однорідних виробів, визначенням типового представника з групи однорідних видів продукції, приведенням усіх однорідних видів до одного умовного виду.

У системі техніко-економічних розрахунків на підприємстві важливе місце займає калькулювання - обчислення собівартості окремих виробів.

Калькулювання потрібне для вирішення низки економічних завдань: обґрунтування цін на вироби, обчислення рентабельності виробництва, аналізу витрат на виробництво однакових виробів на різних підприємствах, визначення економічної ефективності різних організаційно-технічних заходів.

На підприємствах, як правило, складають (обчислюють) планові та фактичні калькуляції. Перші обчислюють за плановими нормами витрат, другі за їх фактичним рівнем.

Різновидом планових калькуляцій є так звані проектно-кошторисні калькуляції, які розробляються на разові замовлення, нові вироби на стадії їх проектування. Особливість цих калькуляцій у тім, що обчислення є приблизним за браком детальної нормативної бази.

Незалежно від конкретних особливостей виробництва і продукції калькулювання передбачає розв'язування таких методичних завдань: визначення об'єкта калькулювання і вибір калькуляційних одиниць, визначення калькуляційних статей витрат та методики їх обчислення.

Об'єкт калькулювання-це та продукція чи послуги собівартість яких обчислюється. До об'єктів калькулювання на підприємстві належать: основна, допоміжна продукція, послуги та роботи. Головний об'єкт калькулювання - готові вироби, які поставляються за межі підприємства (на ринок). Калькулювання іншої продукції має допоміжне значення.

Для кожного об'єкту калькулювання вибирається калькуляційна одиниця - одиниця його кількісного виміру.

У світовій практиці господарювання застосовуються різні методи калькулювання, що зумовлено різним призначенням калькуляцій, типом виробництва та традиціями внутрішньо фірмового управління. Найчастіше використовується калькулювання за повними й неповними витратами.

За використання методу калькулювання за повними витратами всі види витрат, що стосуються виробництва й продажу продукції, включають у калькуляцію. Такий метод є традиційним для вітчизняних виробничих підприємств.

В інших країнах порівняно широко застосовують калькулювання за неповними витратами, тобто в калькуляцію включають не всі витрати на виробництво і збут продукції. Частину непрямих витрат не відносять на собівартість окремих виробів, а безпосередньо віднімають від виручки за певний період під час визначення прибутку. Класичним методом калькулювання за неповними витратами є таз званий метод “ direct- cost” , коли на собівартість окремих виробів відносять лише прямі витрати, а непрямі - на певний період.

Істотно впливають на методи калькулювання широта номенклатури продукції підприємства та специфіка виробництва. Найбільш точним та методично простим є калькулювання одно продуктивному виробництві. Собівартість одиниці продукції тут обчислюється діленням сукупних витрат за певний період на кількість виготовленої продукції.